Os recursos estão aumentando e eles contam com ainda mais

Prevemos que a alta geral dos preços das commodities, que impulsionou o índice de commodities Bloomberg em 10% no último trimestre, também continuará em 2021. Isso será resultado de uma série de fatores positivos em decorrência da queda na oferta e a enxurrada de dinheiro no mercado global, que intensifica a especulação em todos os mercados e aumenta a demanda por proteção contra a inflação. Além disso, a perspectiva de desvalorização do dólar, recuperação da demanda global pela vacina e novos temores sobre o clima fazem com que elementos de outro superciclo no mercado de commodities já sejam visíveis.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ao mesmo tempo, muitos países ainda enfrentam a pandemia, principalmente nas regiões agora invernais do Hemisfério Norte, e as perspectivas de melhoria, com a vacina ou não, são mínimas até o aquecimento em março e abril. Como o mercado em alta pode se conter até que o programa de vacinas ganhe impulso, o mercado continua esperançoso de que a demanda por investimentos contínuos se mostre forte o suficiente para apoiar os mercados nos próximos meses, quando os efeitos negativos dos bloqueios e restrições de mobilidade serão maiores.

O forte crescimento no final do ano passado fez com que o índice de commodities da Bloomberg quebrasse a tendência de queda de 2011.

Em 2021, o setor de matérias-primas será apoiado por uma série de fatores. Isso inclui Dólar mais fraco, aumento da demanda por hedge inflação, um aumento na demanda por combustível à medida que a mobilidade global revive, bem como uma transição verde, aumentando a demanda por metais industriais importantes, que vão do cobre à prata, e aumentando a demanda fora da China à medida que os gastos do governo aumentam para apoiar o emprego. Apesar da perspectiva de aumento dos rendimentos dos títulos dos EUA, os metais preciosos provavelmente continuarão a encontrar compradores em reação ao dólar mais fraco e ao aumento das expectativas de inflação. Soma-se a isso o risco de aumento dos preços dos alimentos à medida que o clima se torna mais volátil - o forte aumento recente dos preços foi um sinal importante nesse sentido. milho i então eu até um máximo de sete anos.

Um dos maiores obstáculos ao boom nos mercados de commodities na última década foi a ampla disponibilidade de matérias-primas. O excesso de oferta durante este período, e em particular nos últimos seis anos, manteve o setor de matérias-primas em um estado de juros sobre operaçãoem que o preço imediato, devido à ampla disponibilidade de bens, era inferior ao preço de exercício.

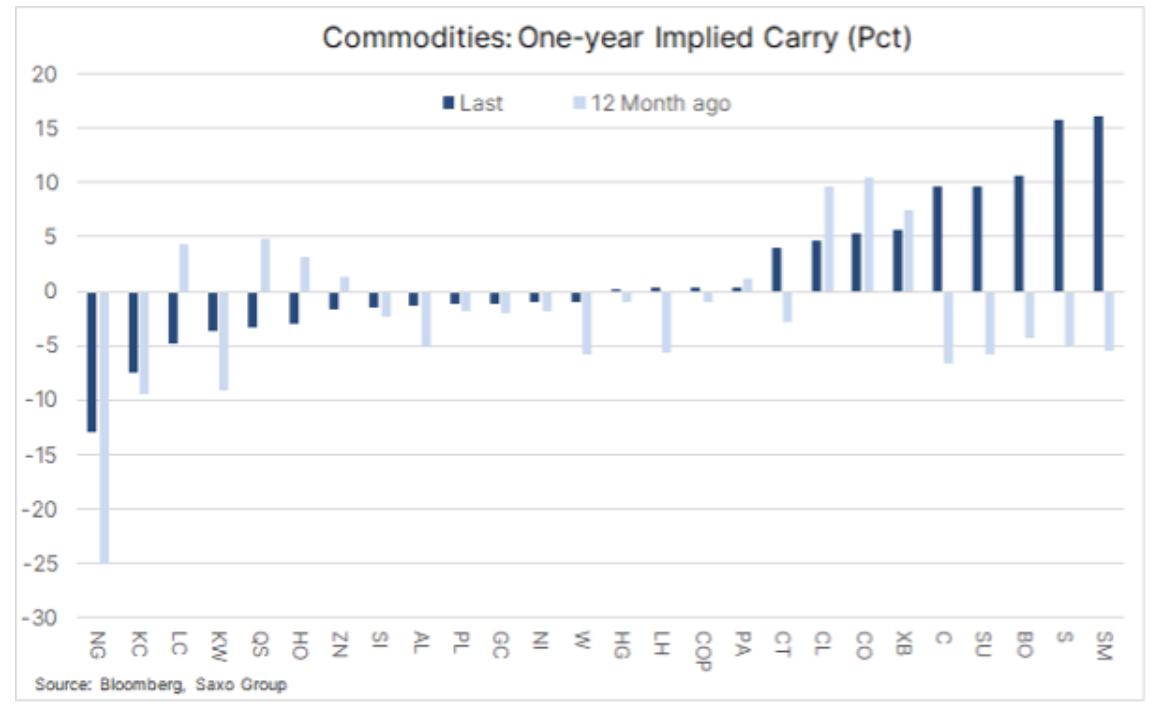

De 2014 ao último trimestre, o lucro na rolagem da carteira de commodities chave, que às vezes atingiu 5% anualizado, foi negativo. Do ponto de vista do investimento, esta desvantagem, associada a um dólar geralmente forte e baixa inflação, teve um impacto negativo na atratividade das commodities.

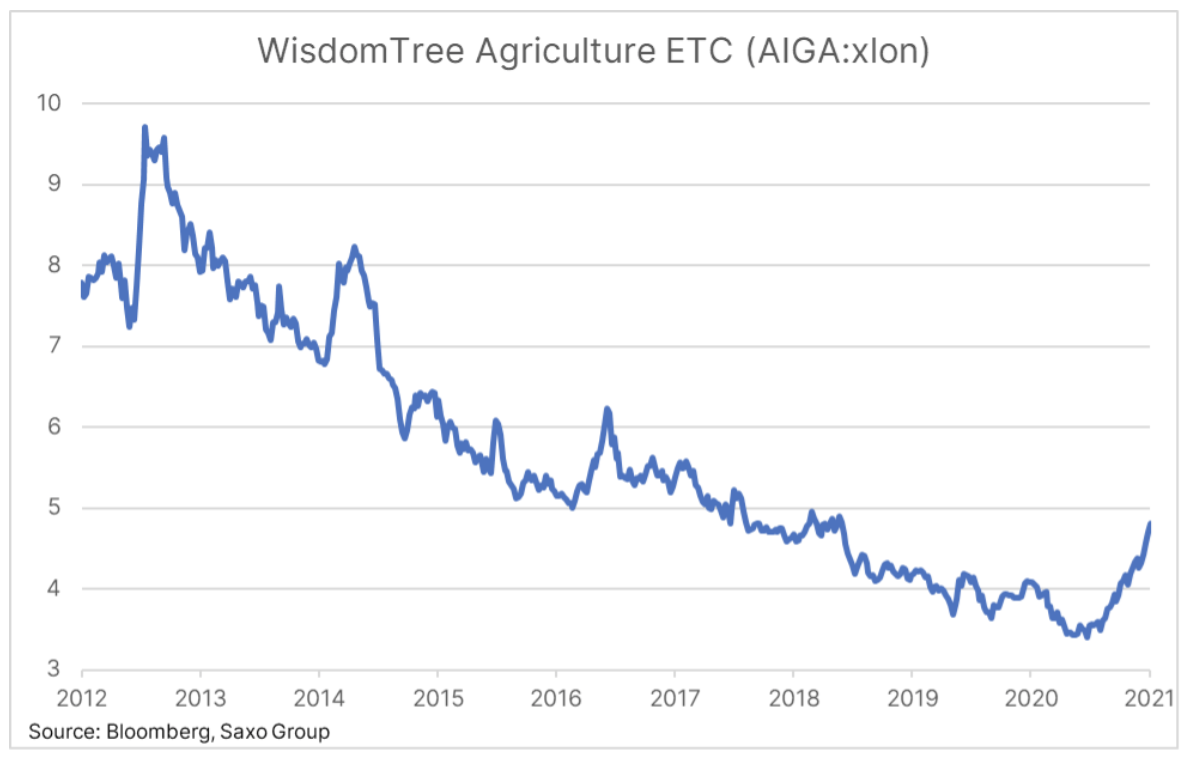

No entanto, nos últimos meses, o lucro com a rolagem de uma série de commodities cresceu fortemente, levando a média das 25 commodities (excluindo gás natural) para 2%, o maior nível em sete anos. Como pode ser visto no gráfico abaixo, o setor agrícola assumiu a liderança nesse aspecto, com as principais safras crescendo acentuadamente em resposta ao declínio da produção relacionado ao clima e ao aumento da demanda.

Este setor parece estar experimentando um aumento esperado na demanda e reflação em 2021, particularmente em mercados onde a oferta pode não corresponder à demanda. Isso inclui mercados cobre, platina, soja e, finalmente, também óleo cru.

Como obter uma exposição abrangente às matérias-primas?

Do ponto de vista do investimento, a exposição às matérias-primas pode ser obtida por meio ETF lub CFD seguindo os principais índices.

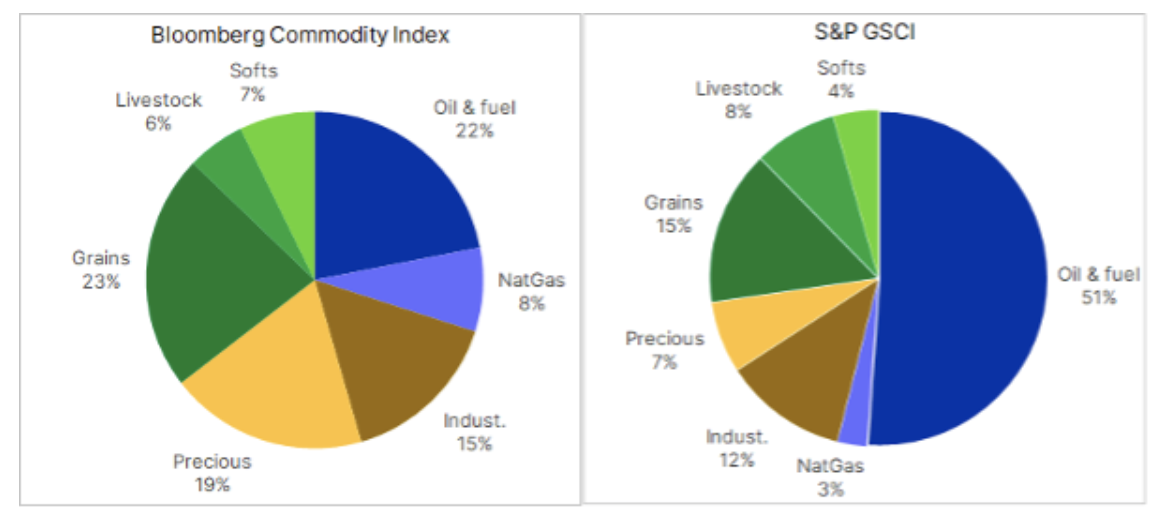

O gráfico abaixo mostra a composição de dois grandes índices de commodities monitorados por diversos fundos da bolsa de valores. O S&P GSCI e o índice de commodities Bloomberg estão expostos a 24 e 23 futuros, respectivamente, divididos em três setores principais: energia, metais e agricultura.

Vale destacar que os investidores que preferem o setor de energia devem optar por fundos que seguem o índice S&P GSCI, onde o setor está fortemente representado (54%); exemplos de tickers são GSG: arcx ou GSP: arcx. Em contraste, a cobertura global da inflação e ganhos de rolagem positivos no setor agrícola podem ser alcançados através do Bloomberg Commodity Index devido à sua maior diversificação e menor exposição à energia, onde os ganhos de detenção ainda são baixos ou mesmo negativos; exemplos de tickers são CMOD: xlon ou DJP: arcx.

Energia

Como resultado de um forte mercado em alta óleo iniciado pelas informações sobre o lançamento da vacinação no início de novembro, o preço do petróleo Brent voltou acima de US $ 50 / bio, e a menos que haja outra forte queda na demanda global de combustível no trimestre atual, pode-se supor que mais preço os aumentos nos meses seguintes deste ano têm bases sólidas. Foi o resultado de, inter alia, A decisão unilateral da Arábia Saudita de cortar a produção em fevereiro e março para apoiar o mercado em um período potencialmente difícil de bloqueios e mobilidade reduzida.

Os indicadores fundamentais parecem sólidos e tanto o petróleo bruto Brent quanto o WTI começam a mostrar deportação à medida que a OPEP + mantém a oferta baixa até que as restrições de movimento sejam suspensas em todo o mundo ainda este ano. Antes de começarmos a nos preocupar sobre onde obter o próximo barril de petróleo, no entanto, deve haver uma redução nas reservas de produção global - tanto de produtores da OPEP quanto de não-OPEP - estimadas em cerca de 7,5 milhões de barris por dia.

Como a demanda global de petróleo ainda está quase 6mbbl / dia abaixo dos níveis pré-pandêmicos, não prevemos um risco significativo de aumento do preço do petróleo até 2022, e talvez até 2023, quando um declínio dramático nas despesas de capital entre os maiores produtores globais pode começar a traduzir a possibilidade de encontrar novos barris. Com base nisso, esperamos que o petróleo bruto Brent permaneça estável na faixa de $ 50-55 neste trimestre até que os fundamentos se mostrem fortes o suficiente para suportar o movimento em direção a $ 65 / b.

Metais preciosos

Ambos ouroe prata teve um forte início em 2021, antes que o aumento dos rendimentos dos títulos dos EUA e o dólar mais forte associado os deprimisse um pouco. No entanto, mantemos uma perspectiva construtiva para este setor, uma vez que os rendimentos mais elevados se devem principalmente ao aumento das expectativas de inflação favoráveis ao ouro, o que deixará os rendimentos reais - um dos principais impulsionadores dos preços do ouro - presos na área negativa para sempre. Combinado com a política acomodatícia dos bancos centrais e um maior enfraquecimento do dólar, a linha de menor resistência continua a subir. Além disso, o novo governo Biden deve começar a gastar enormes para reconstruir a economia devastada pela pandemia.

O programa de vacinação, sem dúvida, funcionará como um freio por aqui, dadas as perspectivas de recuperação econômica, mas com os bancos centrais sinalizando que as taxas de juros continuarão baixas, o risco de erro político aumenta, alimentando ainda mais a inflação.

A prata voltou ao seu valor de longo prazo em relação ao ouro com a perspectiva de crescimento adicional, dependendo da demanda da indústria e dos investidores. A transição verde pode surpreender a todos em termos de demanda industrial - o mercado de instalações fotovoltaicas deve crescer em força à medida que muitos países se voltam para as energias renováveis. Com base em nossa previsão de que o ouro atingirá $ 2 / onça, o beta alto da prata deve continuar a liderar, e a relação ouro-prata em 200 ficará ligeiramente acima de 2021, levando o preço da prata para perto de 60 USD / onça.

agricultura

Se o tempo permitir, em 2021 o setor agrícola deve ter uma resposta significativa dos agricultores na forma de um aumento na oferta após um aumento nos preços nos últimos seis meses. Embora os produtores de petróleo e as mineradoras possam levar anos para aumentar a produção em resposta aos preços mais altos, os agricultores podem reagir sazonalmente.

Não deixe de ler: Mercado de alimentos - como investir em alimentos?

Dado que os preços do milho e da soja atingiram seu nível mais alto em sete anos no início de 2021, a perspectiva de uma resposta significativa - novamente, se o clima permitir - dos principais produtores agrícolas pode limitar o potencial de crescimento à medida que nos aproximamos da semente da temporada nos Estados Unidos. Se somarmos a isso o fato de que as posições compradas especulativas em milho e soja atingiram o pico desde 2012, podemos esperar um aumento da volatilidade e do risco de correções nos próximos meses. No geral, porém, prevemos que os principais fatores positivos no setor agrícola continuarão sendo as condições climáticas imprevisíveis, a sólida demanda chinesa e a perspectiva de um dólar enfraquecido.