Primeira semana de 2023 nos mercados, a inflação cai em todos os lugares e NFP

A primeira semana do novo ano já passou, o que trouxe muitos pontos positivos para o mercado financeiro local. Desde o início do ano, mWIG40 aumentou +5,9%, sWIG80 +5,2% (além disso, nossos índices ainda não tiveram a oportunidade de reagir aos aumentos de sexta-feira em Wall Street). Além disso, no front da inflação, tivemos uma forte queda da inflação na Polônia em dezembro de 2022. Os analistas esperavam uma variação mensal de +0,8%, mas na verdade foi de apenas +0,2%.

O início do ano nos EUA foi menos bem-sucedido, mas só até quinta-feiraquando, após o fecho da sessão, o S&P500 esteve "abaixo da linha" em 2023 com um resultado de -0,8%. Nos EUA, tudo mudou na sexta-feira em reação a um forte relatório de emprego, mas com forte desaceleração do crescimento salarial (que é o foco dos mercados). As ações também foram ajudadas pela publicação do índice PMI de serviços na sexta-feira, que caiu acentuadamente em dezembro de 2022 (ISM Services PMI). Apesar de muitos indicadores antecedentes apontarem para uma próxima recessão nos EUA, a economia e o mercado de trabalho dos EUA ainda estão em muito boas condições - e isso pode resultar em aumentos mais altos das taxas de juros pelo FED (a menos que, como em dezembro de 2022, junto com o crescimento do emprego e desemprego em queda, continuaremos a lidar com uma forte queda no crescimento salarial).

Primeira semana de 2023: o que os mercados estão jogando?

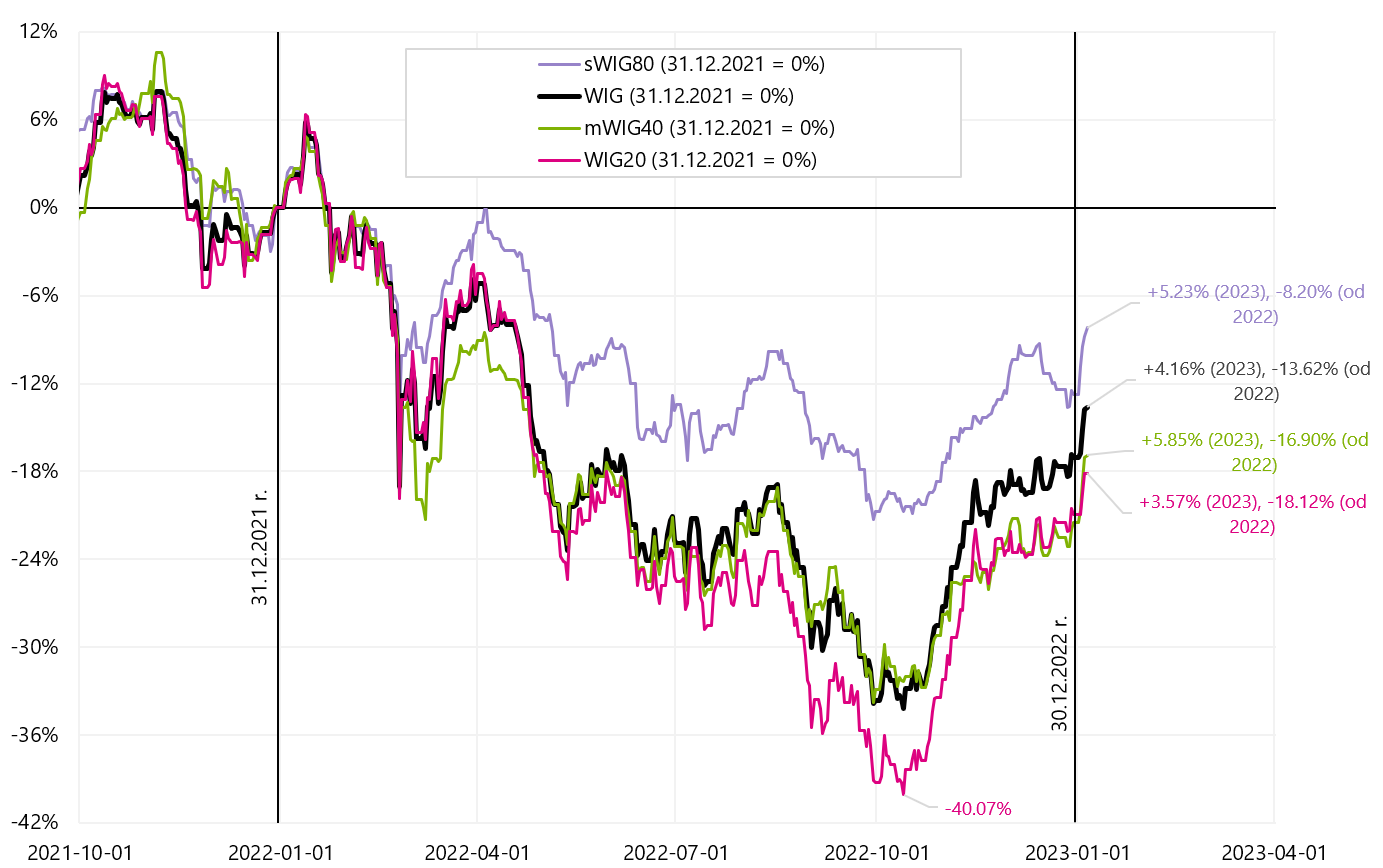

Na semana que passa do ano novo polonês Os índices de ações subiram bastante, também em comparação com outros mercados. mWIG40 foi o que mais cresceu (+5,8%), WIG20 foi o que menos cresceu (+3,6%). O WIG já está 31,2% acima da mínima de 13.10.2022 de outubro de 20 (WIG36,6 até 200%). O índice WIG também permanece bem acima de sua média de 9,7 sessões, chegando a XNUMX%.

Índices de ações poloneses até 05.01.2023 de janeiro de XNUMX Fonte: estudo próprio, stooq.pl

Índice WIG até 05.01.2023 de janeiro de XNUMX Fonte: estudo próprio, stooq.pl

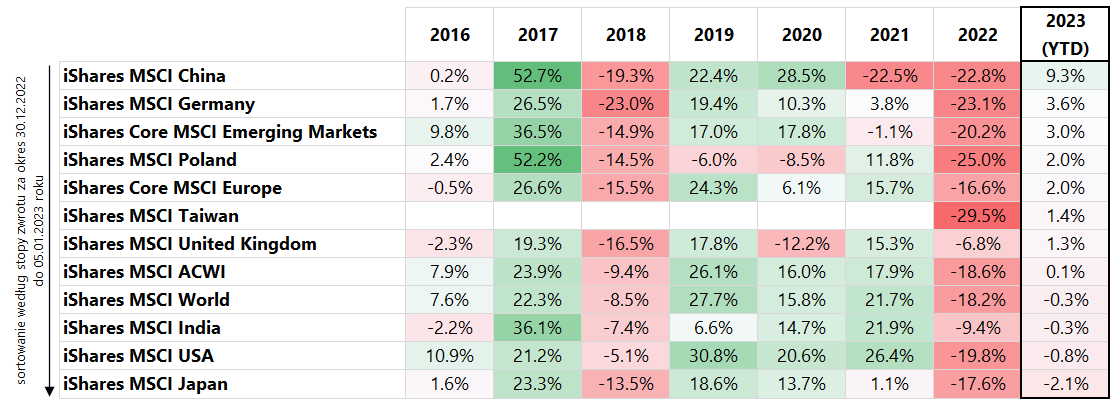

Se olharmos para outros índices de ações, uma quebra muito forte em 2023 se aplica a empresas chinesas e, em menor grau, europeias. A tabela abaixo mostra uma comparação de vários índices MSCI (expressos em USD) e classificados por desempenho acumulado no ano de 2023 (até 5.01.2023/XNUMX/XNUMX).

Taxas de retorno para ETFs de ações selecionados (com base nos índices de ações MSCI). Fonte: estudo próprio, ishares.com

Geralmente, pode-se dizer que mercados no início de 2023 jogaram a abertura da economia chinesa e preços de energia mais baixos e menor inflação na Europa. A abertura da economia chinesa também é favorável às empresas e à economia alemã (maior exportação). A Polônia também se beneficia disso, embora o resultado do índice MSCI polonês em USD não seja tão impressionante quanto o índice polonês em PLN. O zloty enfraqueceu em relação ao dólar em 2023 panad 2% (até a publicação do relatório de emprego dos EUA na sexta-feira). Claro, o "efeito janeiro" também funcionará, até porque os investidores não aprenderam nada de novo em 2023, o que não sabiam no final do ano anterior (talvez além das leituras de inflação mais baixas na Europa). As maiores empresas do índice MSCI China subiram como um estilingue no ano novo: TENCENT +5%, Alibaba +19%, MEITUAN +5%, JD +17%. Da mesma forma, empresas alemãs: SAP +5%, Siemens +4%, Mercedes +8%, BASF +11%.

Se olharmos para as moedas, então o fortalecimento do dólar americano em 2023 não corresponde ao aumento dos estoques nos mercados emergentes. Em geral, um dólar mais forte se correlaciona mais com um sentimento mais fraco e um recuo de ativos de risco. No caso dos rendimentos dos títulos do governo, os rendimentos dos títulos de 10 anos caíram cerca de 15 pontos base nos EUA e 25 pontos base na Alemanha, ajustando-se geralmente a leituras de inflação mais baixas. No entanto, os títulos curtos (2Y US) não reagiram mais. Esta foi a situação até sexta-feira, até a publicação do relatório de emprego, após o qual tivemos um ajuste acentuado para menor crescimento salarial nos EUA (o mercado ignorou outros dados que não mostravam desaceleração no mercado de trabalho). Como resultado, as ações dos EUA subiram acentuadamente até o final da sessão, o dólar enfraqueceu e os rendimentos dos títulos de 10 anos caíram mais 15 pontos básicos. Os rendimentos dos títulos americanos de 20 anos também caíram 2 pontos básicos (o que é uma grande mudança). Veremos na próxima semana se o "one data point" sustentará tais movimentos nos mercados.

Enquanto os mercados de ações podem descontar o futuro e podem "esperar" pela abertura total da economia chinesa, o mercado de petróleo não desconta o futuro, e o preço do petróleo é determinado pelo "desequilíbrio" atual da oferta e da demanda. Do ponto de vista da procura adicional de petróleo... é a economia chinesa que ainda não está a abrir (ou em outros lugares da Ásia, a demanda por petróleo está caindo, mas o clima mais quente e os temores de recessão também fizeram seu trabalho). E você pode vê-lo depois Queda de 10% no preço do petróleo nos dois primeiros dias do ano novo. Curiosamente, o petróleo não reagiu em nada aos fortes aumentos dos preços das ações e à queda do dólar na sexta-feira após a publicação dos dados do emprego.

Preço do petróleo WTI até 06.01.2023 de janeiro de XNUMX Fonte: estudo próprio, stooq.pl

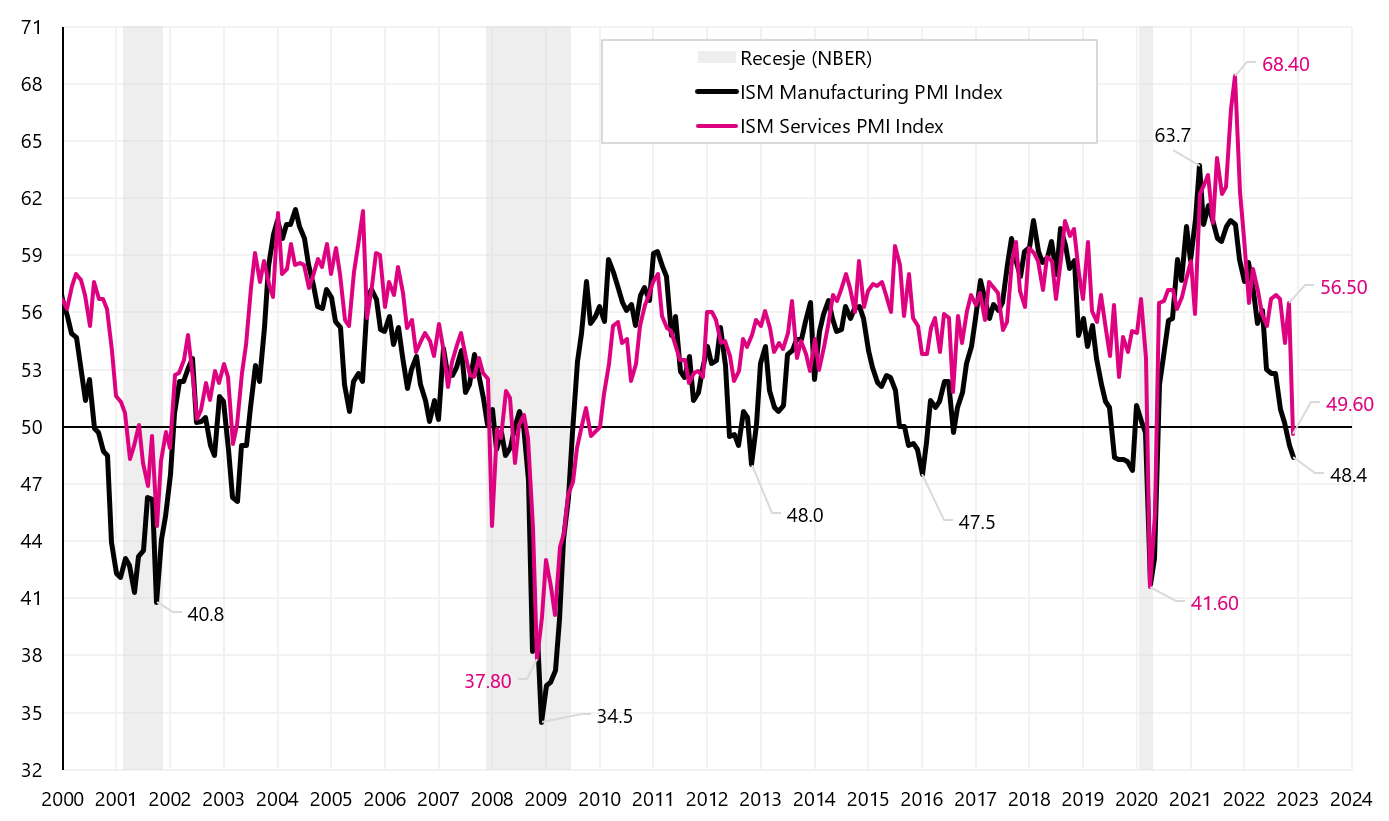

A semana passada para as ações dos EUA foi menos bem-sucedida. Depois de fechar na quinta-feira, o índice S&P500 esteve no vermelho este ano (-0,82%) e apenas a forte reação de sexta-feira ao crescimento salarial mais fraco (relatório de emprego dos EUA), juntamente com uma leitura muito fraca do ISM Services (também para dezembro) permitiram fechar Bolsas dos EUA uma semana no preto com o resultado + 1,45%. O ISM Services PMI caiu para 49,6 em dezembro (de 56,5 em novembro), com expectativas de mercado em 55,0 pts.

ISM Manufacturing PMI e ISM Services PMI para os EUA. Fonte: estudo próprio, ismworld.org

Índice S&P500 até 06.01.2023 de janeiro de XNUMX. Fonte: estudo próprio, stooq.pl

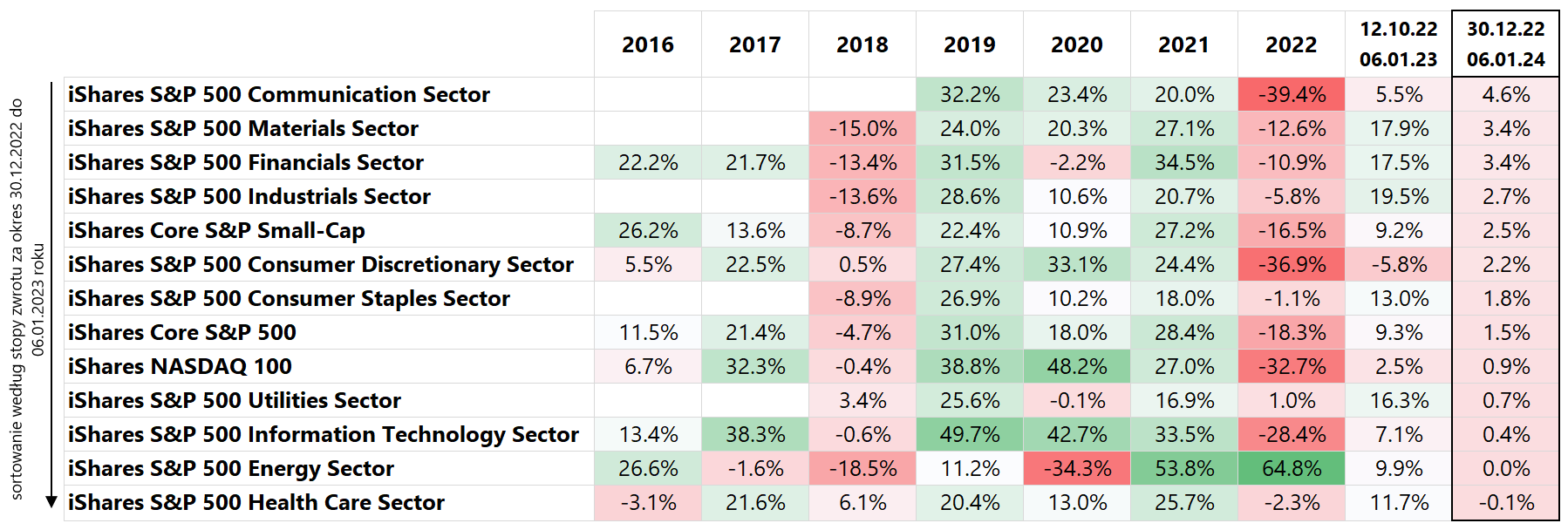

Vamos verificar como as indústrias individuais fecharam a semana nos EUA. A tabela abaixo apresenta uma comparação das taxas de retorno de subíndices individuais para o S&P500 (os itens foram classificados pela taxa de retorno em 2023 a 06.01.2023/XNUMX/XNUMX).

Taxas de retorno para ETFs de ações selecionados (com base em vários índices de ações dos EUA). Fonte: estudo próprio, isshares.com

O setor de Energia e Utilities teve o pior desempenho em 2023 (ou seja, setores que tiveram ótimos resultados em 2022). Por outro lado, setores mais cíclicos e com taxas de retorno relativamente mais fracas para 2022 se saíram melhor na recuperação. A penúltima coluna também mostra as taxas de retorno da mínima do S&P500 de 12.10.2022 de outubro de 5,8. Por exemplo, os resultados das indústrias de Consumo Discricionário (-16,3%) vs. Utilitários (+13,0%) e Consumo Básico (+XNUMX%) indicam uma natureza "de baixa" da recuperação do mercado (investidores "votando com os pés ou mais com seu próprio dinheiro" ainda preferem indústrias defensivas).

A inflação está caindo em quase todos os lugares, mas não no núcleo

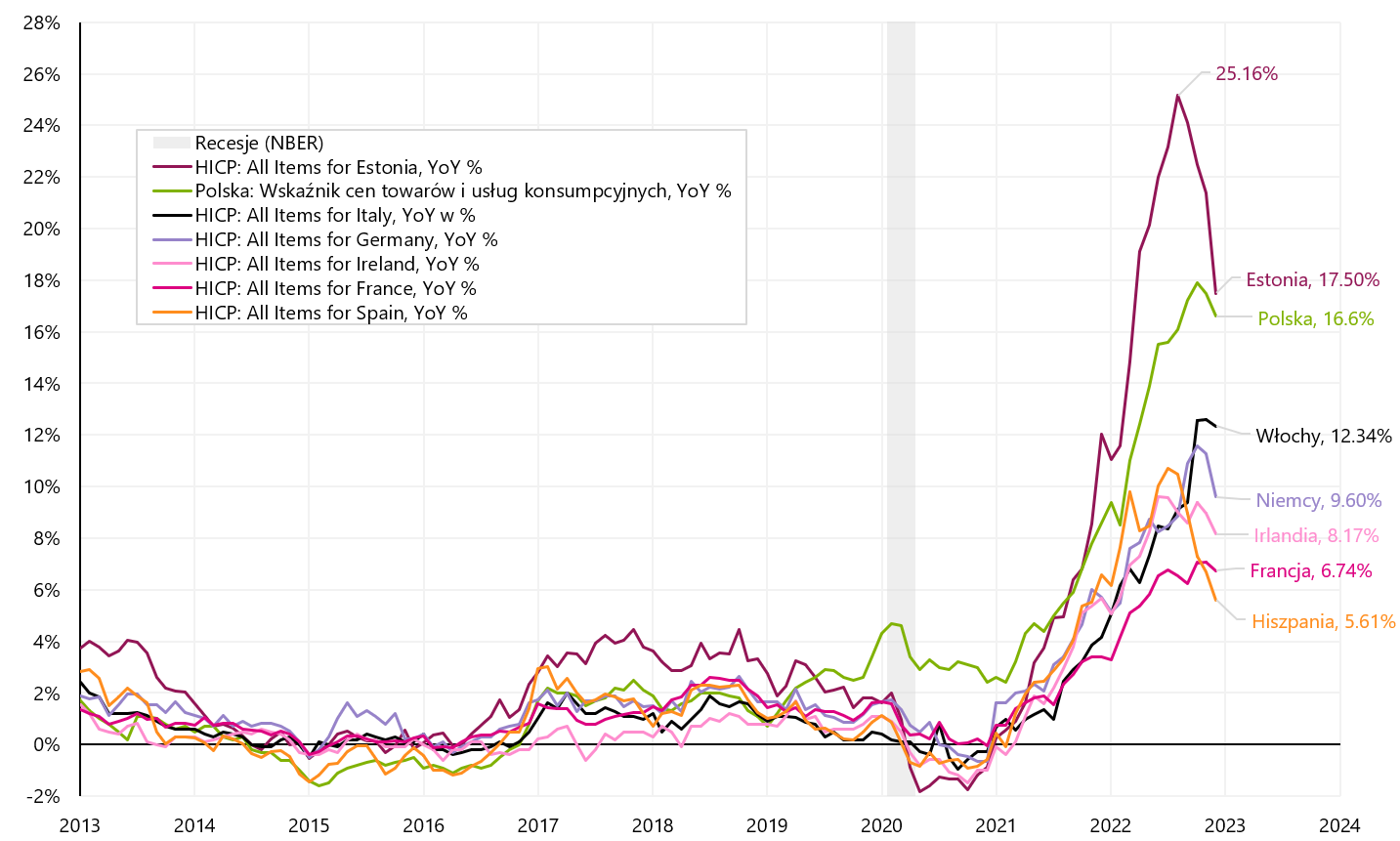

A inflação na Polónia caiu em dezembro de 2022 para 16,6%. Praticamente, principalmente Energia, mas também Alimentos contribuíram para a queda no crescimento anual (de 17,5% em novembro). Mesmo assim, o núcleo da inflação voltou a subir em dezembro (e este é um novo pico do ciclo). A situação é semelhante noutros países europeus, onde a taxa de inflação anual diminuiu em dezembro em 17 dos 19 países da área do euro (a inflação aumentou apenas em Malta de 7,2% para 7,3% e manteve-se inalterada na Eslovénia: 10,8%). Para todos na zona do euro, a inflação caiu de 10,1% para 9,2%, mas o núcleo da inflação aumentou de 5,0% para 5,2%. Os preços da energia na zona do euro caíram 6,5% em dezembro.

Inflação para países europeus selecionados para dezembro de 2022. Fonte: estudo próprio, Eurostat

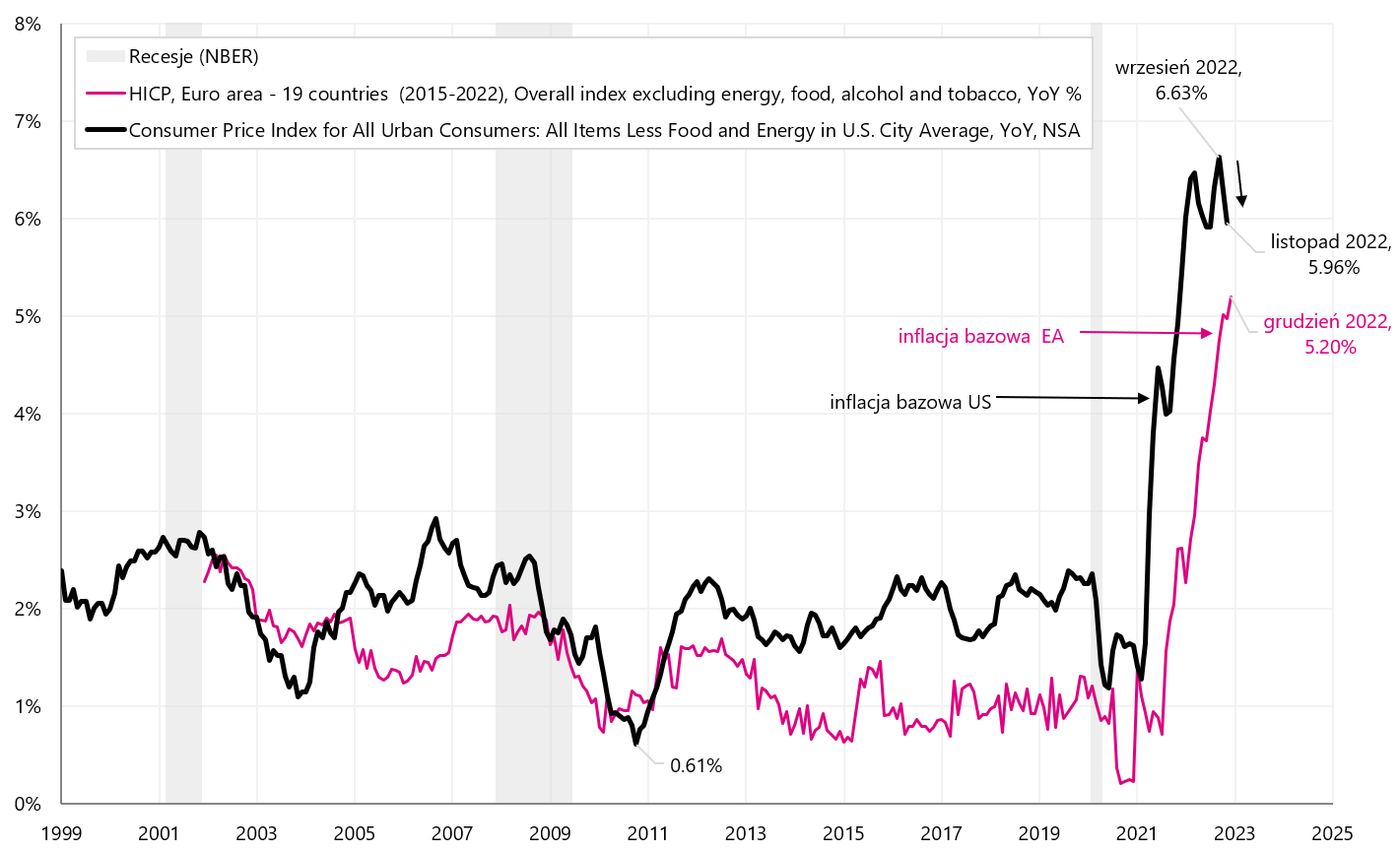

O núcleo da inflação continua a subir na zona do euro e fica pelo menos alguns meses atrás do núcleo da inflação nos EUA. De maneira semelhante, pode ser deslocado no tempo (em relação ao Do Fed) retórica BCE em relação a um maior aperto da política monetária (deste ponto de vista, pode-se esperar mais mensagens hawkish e mais aperto da política monetária por parte do BCE).

Núcleo da inflação nos EUA e na Zona do Euro (AE – Área do Euro). Fonte: estudo próprio, Eurostat, FRED

EUA: mercado de trabalho não vai desacelerar? Mas pelo menos o crescimento salarial está diminuindo

O mercado de trabalho é a chave para derrotar a inflação por meio de menor crescimento salarial e, por fim, uma menor contribuição dos salários para o custo dos serviços, o que deve significar preços mais baixos dos serviços e, por fim, menores núcleos de inflação (principalmente os núcleos de outros serviços que não habitação). Apesar da "espera" por parte dos mercados e da FED por um abrandamento do mercado de trabalho... infelizmente, após os últimos dados, esse abrandamento ainda não é visível:

- A procura de trabalho excede definitivamente a oferta disponível (vagas de emprego vs número de desempregados),

- O aumento de postos de trabalho ainda está acima de 200. empregos por mês. Alguns esperavam que o número de empregos em tempo integral tivesse "aumentado" (a diferença na criação de empregos entre as pesquisas do Estabelecimento e das Famílias), mas essa lacuna começou a diminuir em dezembro e a favor de níveis de emprego mais altos, e não mais baixos) ,

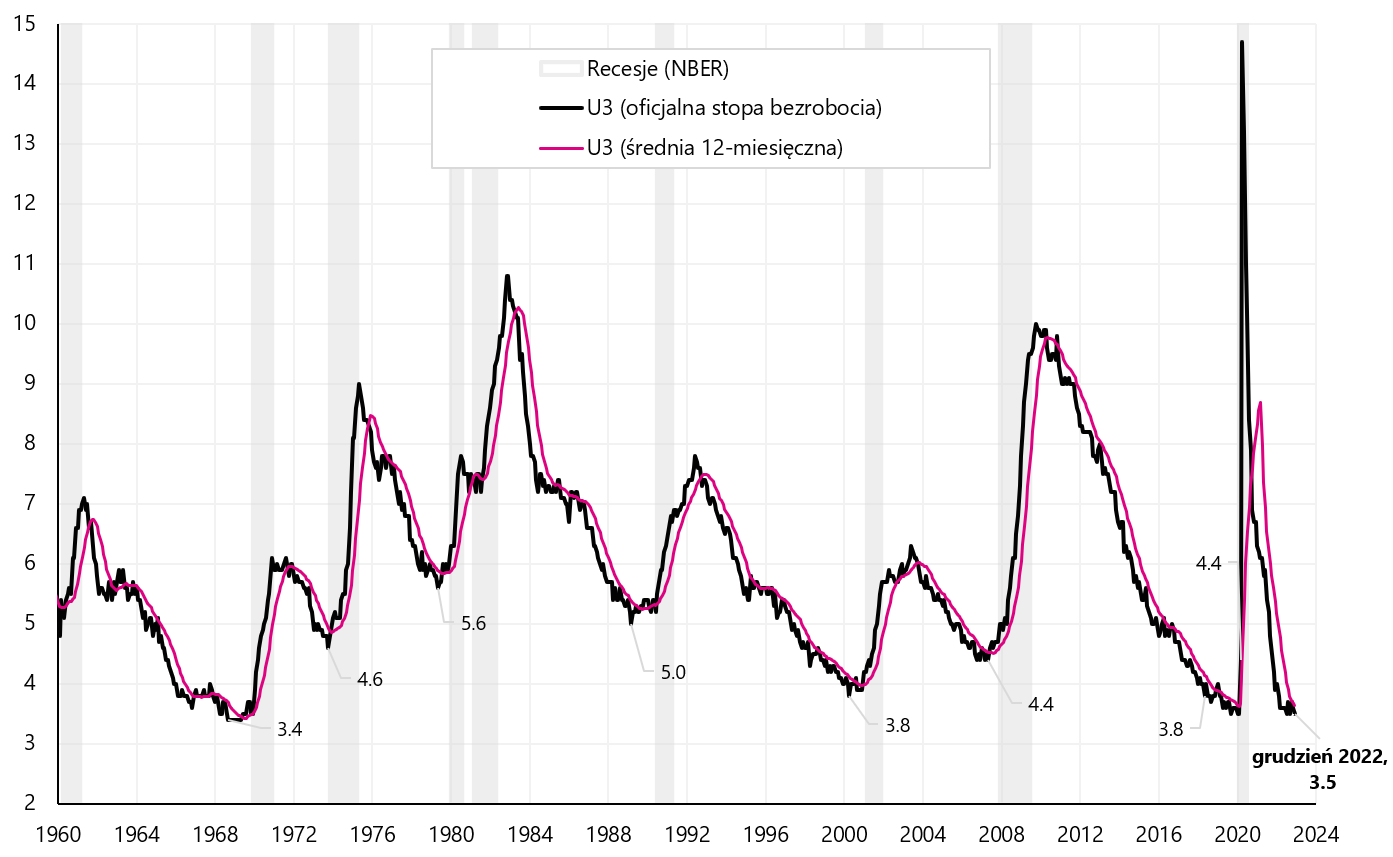

- Os subsídios de desemprego não aumentam, até diminuem, da mesma forma a taxa de desemprego deve começar a aumentar (e em dezembro de 2022 a taxa de desemprego voltou ao nível mais baixo do ciclo de 3,50%),

- Por outro lado, de boas notícias, o crescimento salarial está em declínio (tivemos não só uma queda no crescimento em dezembro, mas também uma revisão para baixo para novembro e outubro de 2022).

Os mercados reagiram com euforia à queda no crescimento dos salários durante a sessão de sexta-feira. Mas o que o Fed fará? Vou esperar por mais dados não alterando praticamente nada em seus planos quanto a um maior aperto da política monetária. Embora a queda no crescimento dos salários seja positiva, é apenas "um" ponto de dados para o Fed, mas os mercados podem "por sua própria conta e risco" esperar que isso seja o início de uma forte tendência de queda no crescimento dos salários (enquanto o emprego está em alta e o desemprego está em baixa) e além Nos próximos meses, veremos novas quedas novamente, o que acabará por acelerar os cortes nas taxas de juros pelo FED.

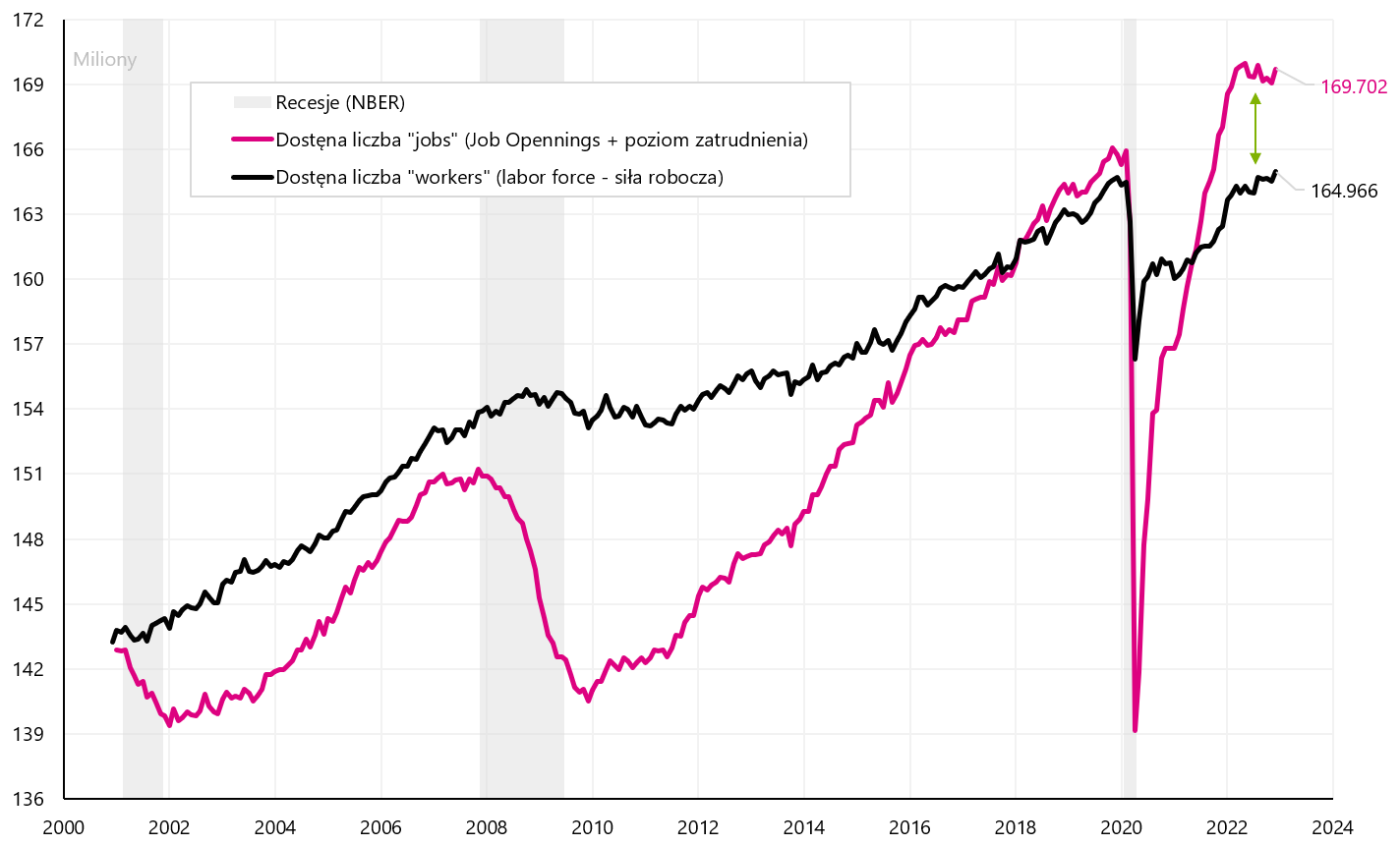

Vejamos os dados básicos sobre o mercado de trabalho. A demanda de trabalho pode ser expressa como o número de novas vagas abertas, as chamadas "vagas de emprego" (ou seja, postos de trabalho recém-criados por empresas, para os quais essas empresas estão recrutando ativamente). A oferta de empregados é, em outras palavras, o número de desempregados. O gráfico abaixo mostrará essa relação na forma de "empregos" e "trabalhadores" disponíveis (este é exatamente o gráfico que J. Powell examina).

Demanda (número de "empregos" disponíveis) vs. oferta (trabalhadores disponíveis: força de trabalho) no mercado de trabalho dos EUA. Fonte: estudo próprio, FRED

O nível de abertura de empregos é definitivamente maior do que antes da pandemia (em cerca de 3 milhões de vagas). Além disso, os dados de novembro divulgados na semana passada foram mais fortes do que o esperado.

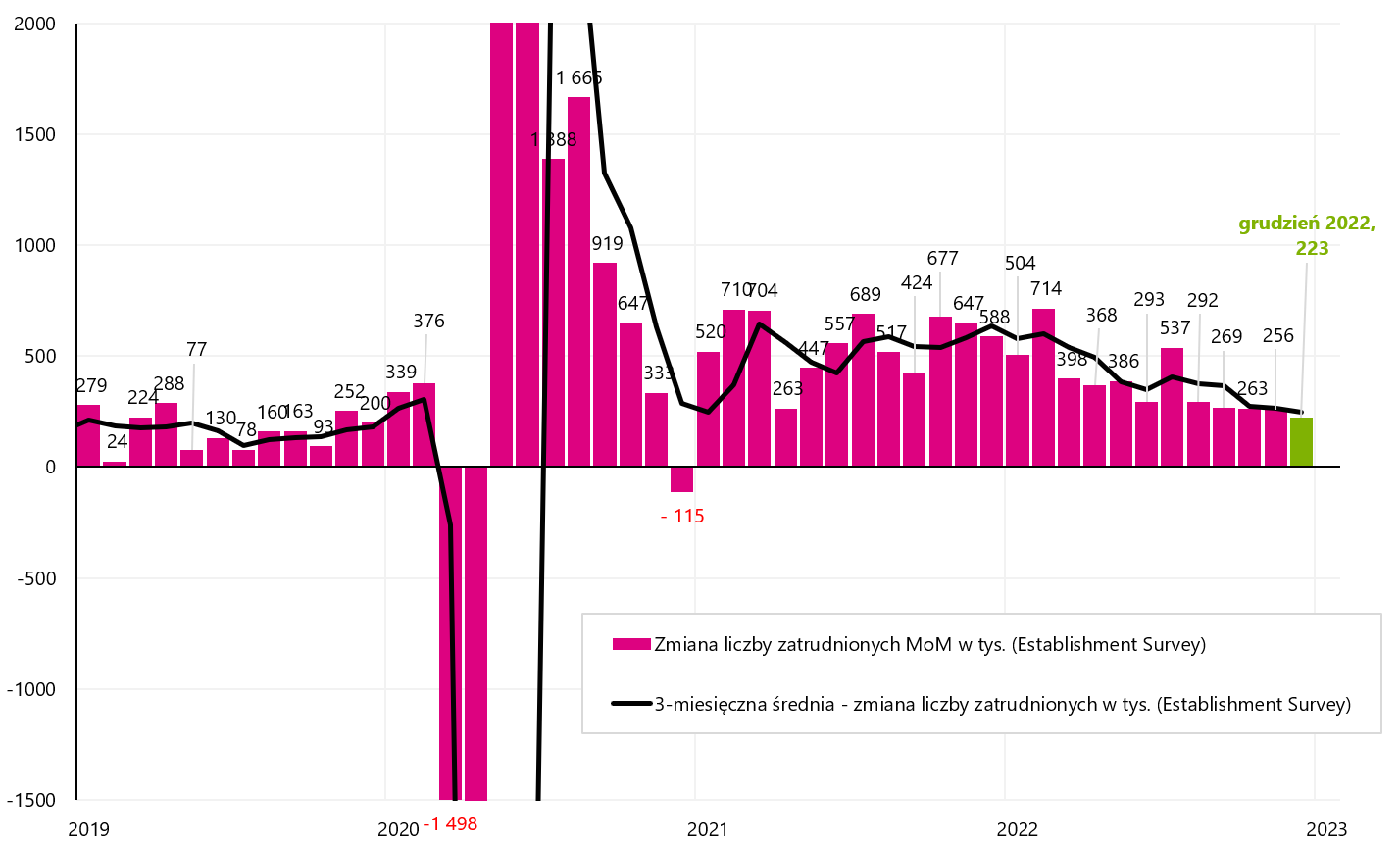

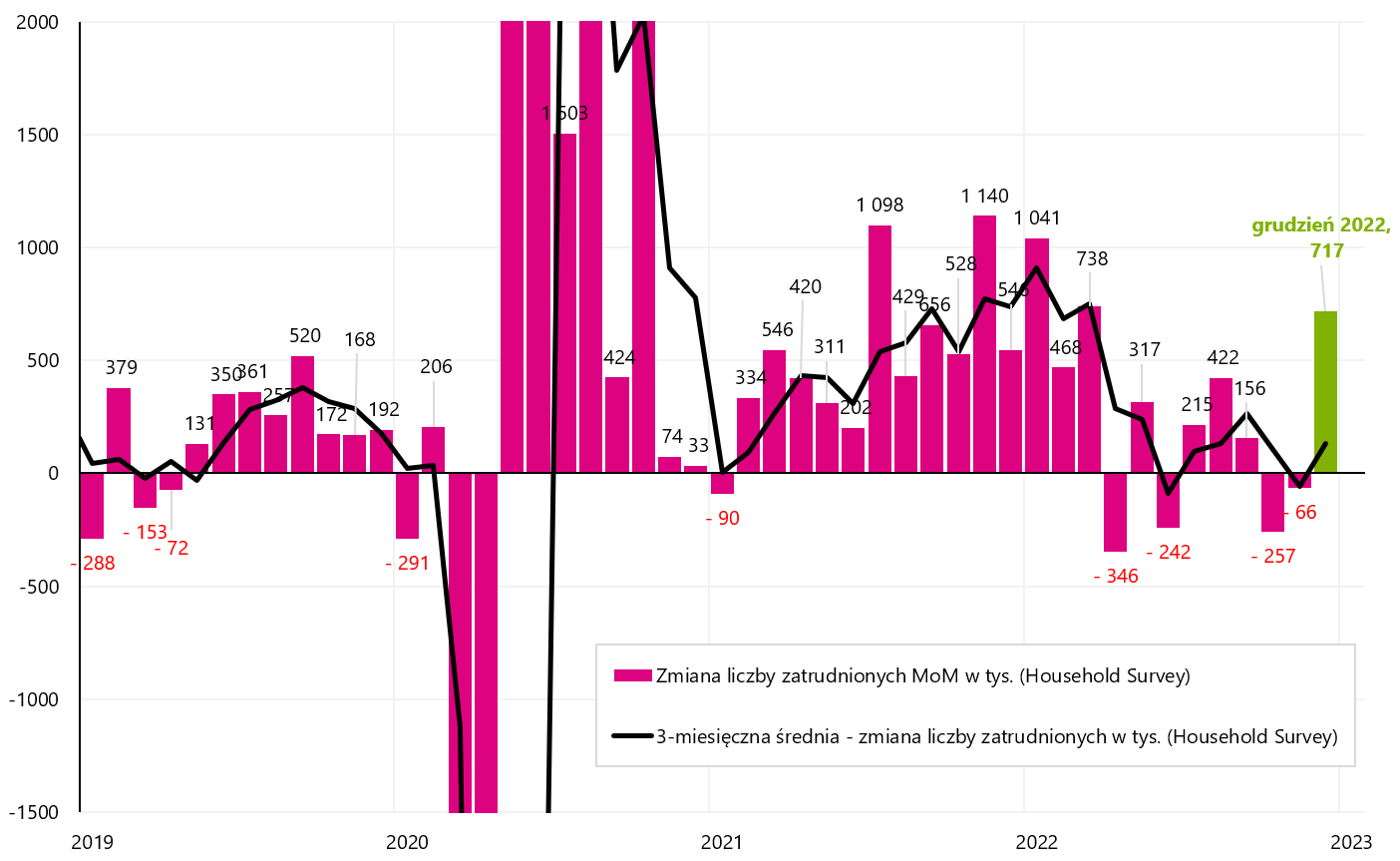

O aumento mensal de postos de trabalho ainda está acima de 200. Em dezembro, chegaram 223 mil pessoas. empregos de acordo com a pesquisa "Estabelecimento" (a média de 3 meses é de 247 mil) e 717 mil. de acordo com a pesquisa domiciliar (a média de 3 meses é de 131). Apenas o aumento de empregos abaixo de 100-120 mil. mensalmente significará "aperto" no mercado de trabalho (tal aumento mensal compensa o crescimento populacional).

Mudança mensal nos empregos dos EUA de acordo com a Pesquisa de Estabelecimento. Fonte: estudo próprio, FRED

Mudança mensal nos empregos dos EUA de acordo com a Pesquisa Familiar. Fonte: estudo próprio, FRED

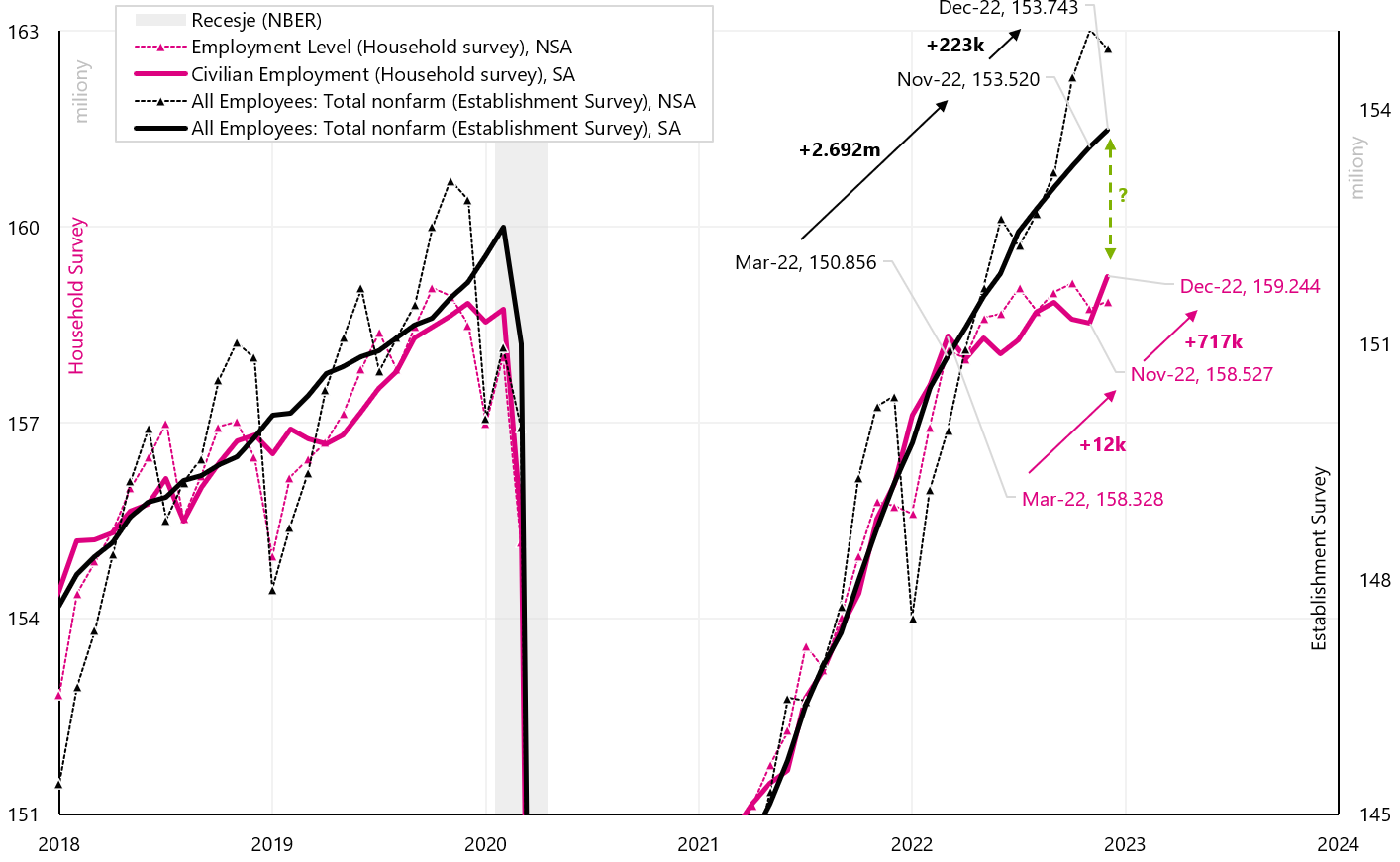

A diferença de novos empregos criados entre março de 2022 e novembro de 2022 entre as pesquisas de Estabelecimento e Famílias foi de quase 2,7 milhões em novembro de 2022. Algumas análises indicaram uma potencial sobrestimação do número de novos postos de trabalho pelo Inquérito ao Estabelecimento, mas a evolução do emprego em Dezembro sugere que o Inquérito aos Domicílios subestimou bastante o número de novos empregados (o aumento do número de empregados em Dezembro segundo o pesquisa chega a 717 pessoas). O quadro abaixo mostra os detalhes.

Mudança no número de empregos nos EUA de acordo com o Household Survey and Establishment Survey - incluindo a diferença de março de 2022. Fonte: estudo próprio, FRED

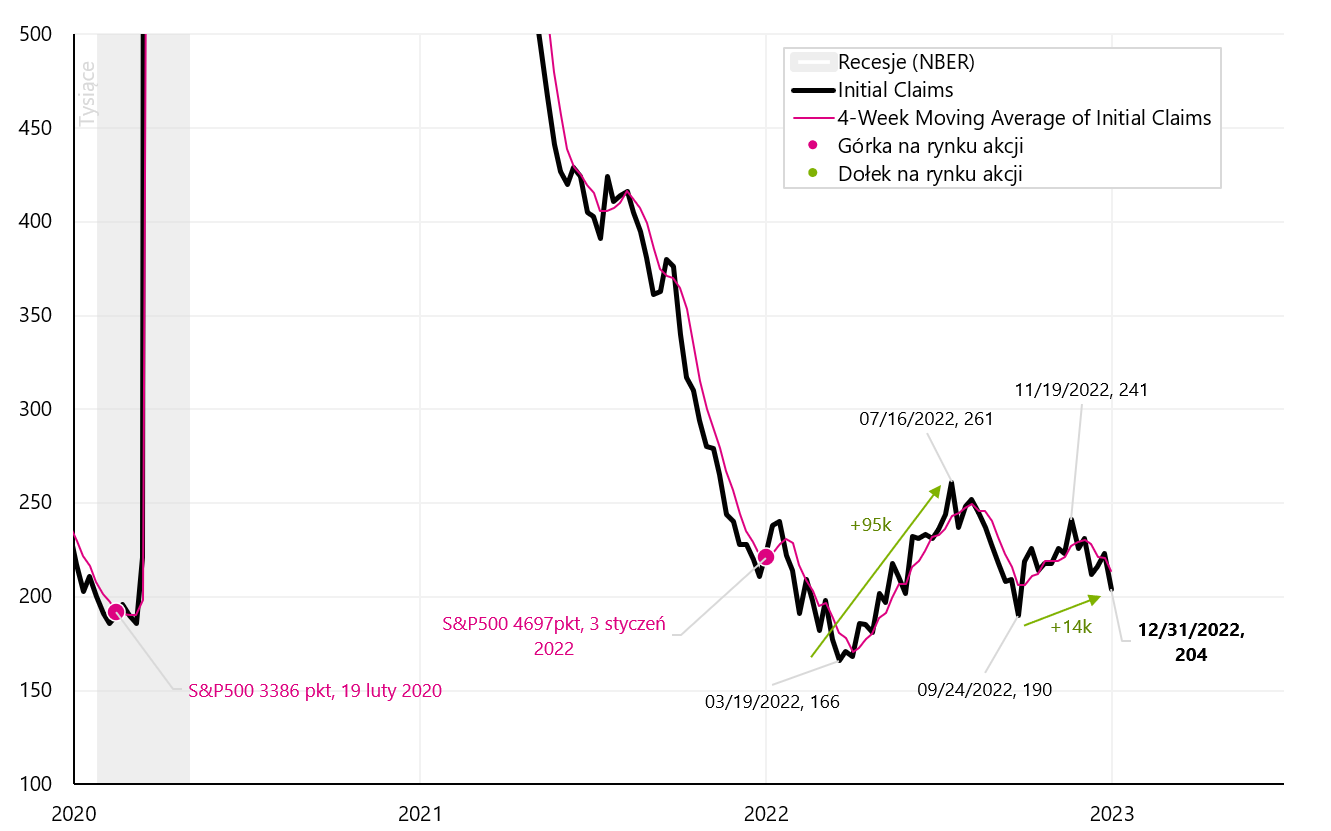

Ambos os subsídios de primeiro desemprego (dados semanais) não querem crescer, e têm vindo a diminuir recentemente, não apresentando qualquer abrandamento no mercado de trabalho (sem aumento do desemprego). Da mesma forma, a queda da taxa de desemprego em dezembro de 2022 (dados mensais) confirma essa tendência.

Mudança no número de reivindicações de desemprego pela primeira vez (reivindicações iniciais) nos EUA. Fonte: estudo próprio, FRED

Taxa de desemprego nos EUA. Fonte: estudo próprio, FRED

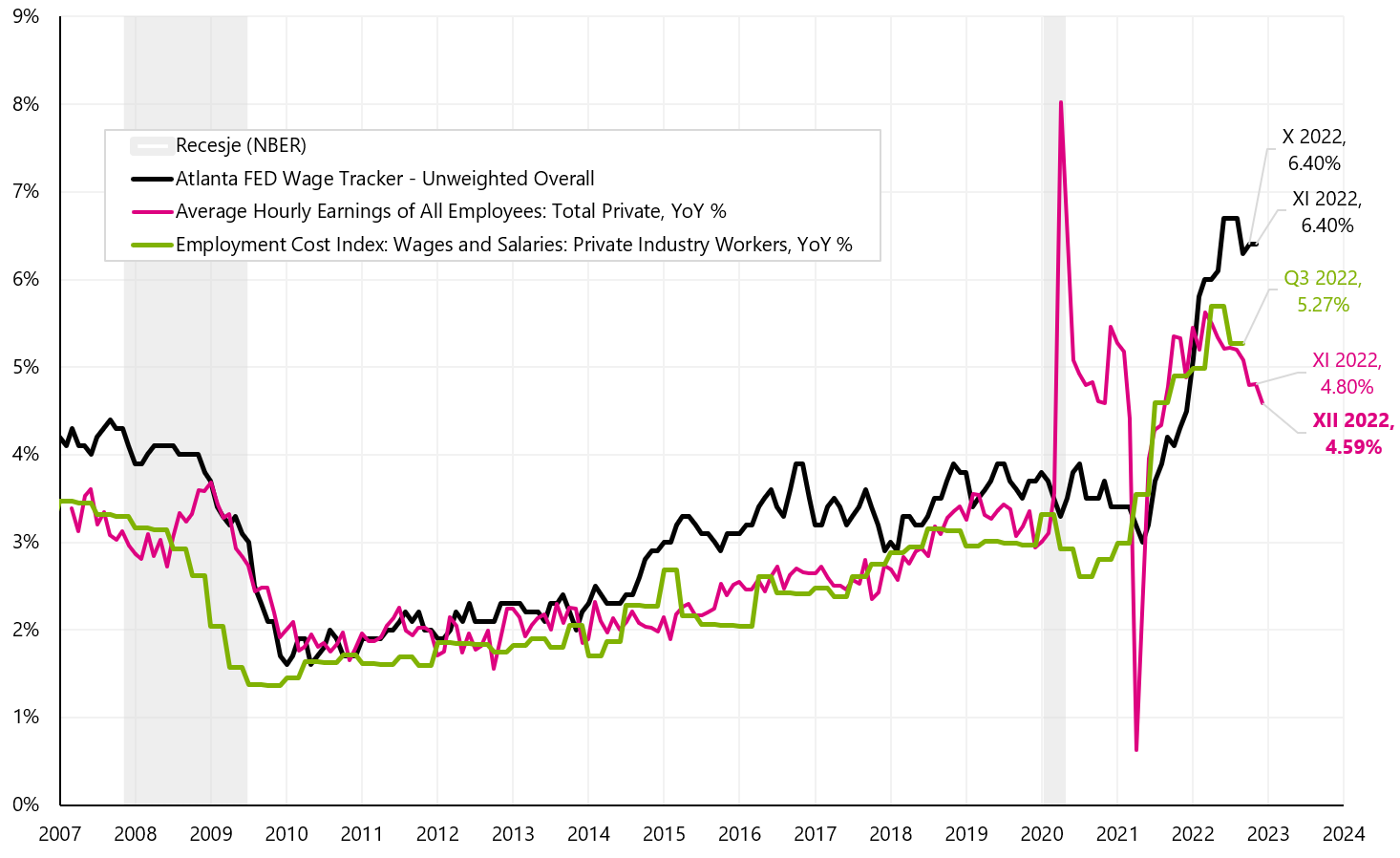

Por outro lado, a boa notícia para o mercado e para o Fed é uma queda no crescimento dos salários. De acordo com os dados de dezembro, tivemos não apenas uma queda no crescimento salarial em dezembro, mas também uma revisão para baixo em novembro e outubro. Em outubro, o aumento salarial foi de +4,9% (agora após a revisão é de 4,8%), em novembro foi de +5,1% (agora após a revisão é de apenas 4,8%) e para dezembro temos +4,6%. O próximo gráfico mostra o crescimento dos salários por diferentes séries de dados. Este é o gráfico que J. Powell está olhando (este gráfico foi apresentado em sua apresentação de 30 de novembro de 2022).

Mudança de salário nos EUA (diferentes séries analisadas por J. Powell). Fonte: estudo próprio, FRED

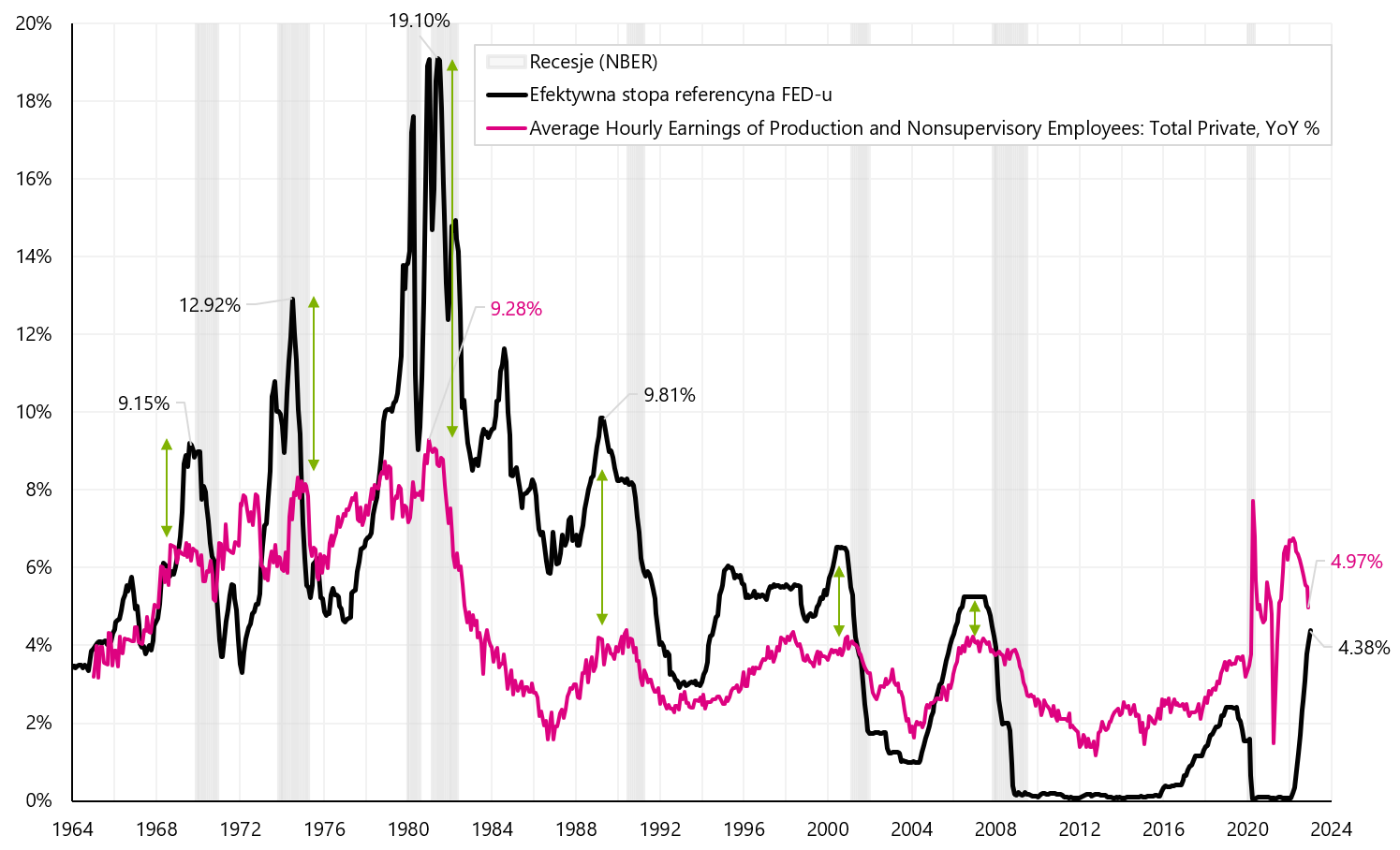

Se a tendência de queda no crescimento dos salários continuar, o crescimento dos salários pode cair abaixo da taxa de juros do Fed, como aconteceu de 1969 a 2008. Historicamente, apenas a taxa do FED acima do crescimento salarial permite uma redução mais permanente do crescimento salarial, que é apresentada no gráfico a seguir (as setas verdes mostram as diferenças entre o crescimento salarial e a taxa do FED).

Mudança nos salários nos EUA em relação à taxa de juros do FED desde 1964. Fonte: estudo próprio, FRED

soma

A semana passada foi muito interessante nos mercados financeiros. Como esperado, os investidores focaram na abertura da economia chinesa e preços mais baixos de energia, bem como leituras de inflação mais baixas na Europa. Assim, estávamos lidando com fortes altas nas ações chinesas e europeias (especialmente alemãs). A bolsa de valores polonesa também se beneficiou disso, onde na quinta-feira os aumentos dos índices poloneses em 2023 chegaram a mais de 5%.

A reação dos mercados ao relatório de emprego dos EUA também foi interessante. Embora o declínio no crescimento salarial seja um fator muito positivo, é "um ponto de dados" por enquanto. Claro, os mercados tinham o direito de reagir desta forma ("por sua conta e risco"). Especialmente olhando para o futuro, o aumento do emprego e a diminuição do desemprego não são necessariamente acompanhados por uma diminuição do crescimento salarial (a procura de mão-de-obra superior à oferta deve conduzir a um aumento e não a uma diminuição dos salários). O preço do petróleo bruto também foi interessante no ano novo. Queda de 10% nos primeiros dois dias, então nenhuma reação positiva na sexta-feira ao relatório de emprego é motivo de reflexão (pelo menos no curto prazo, o petróleo não parece estar jogando com a abertura da economia chinesa ou com a queda positiva dos salários nos EUA, lembremos também da queda acentuada do ISM Services PMI - que indica crescimento econômico mais lento e queda ainda maior do demanda de petróleo).

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.

Deixe uma resposta