– esta criptomoeda aumentou de preço 2024 vezes em 20")

registram a maior saída diária de fundos da história")

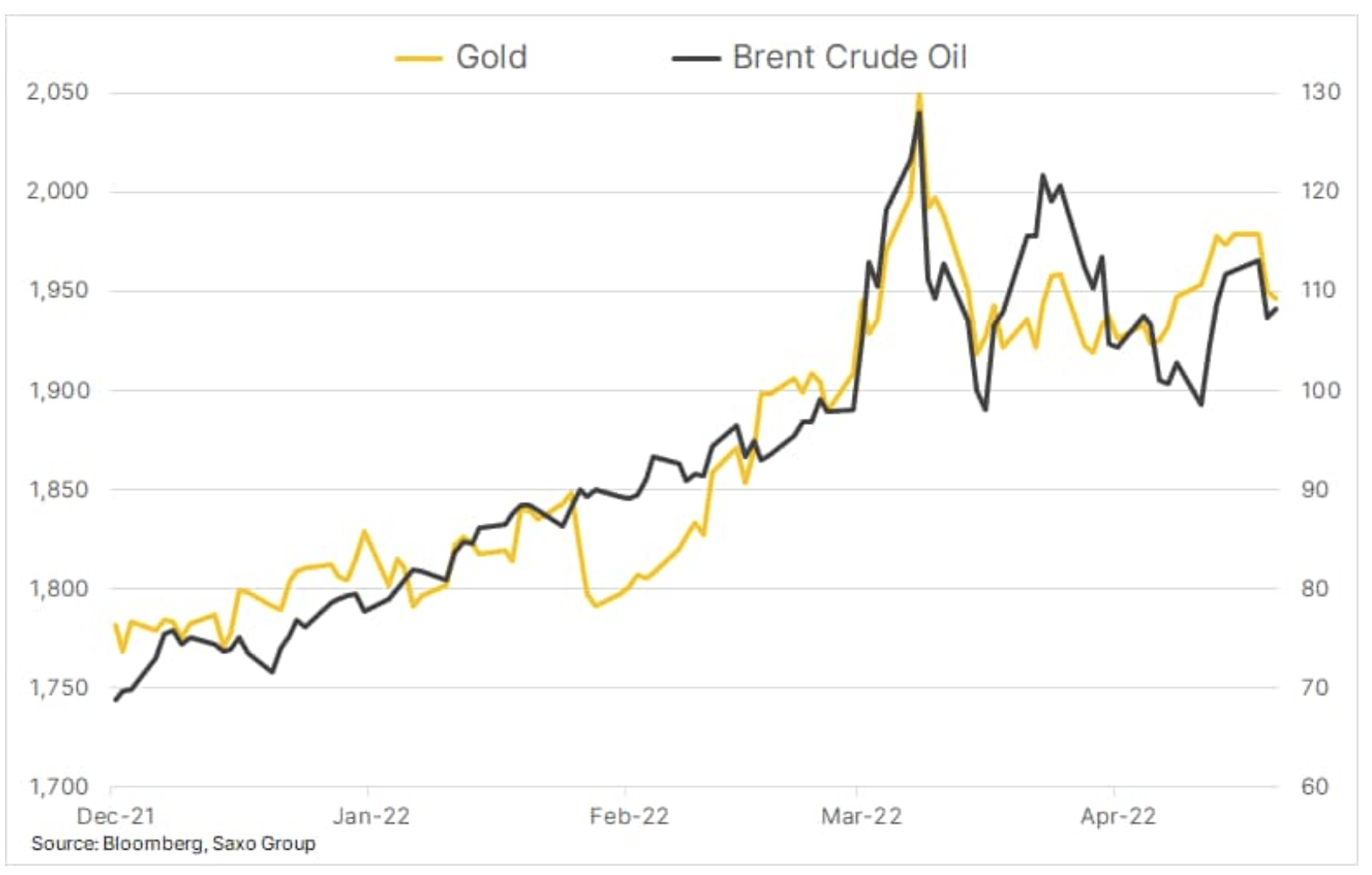

Ouro continua focado no petróleo, não na lucratividade

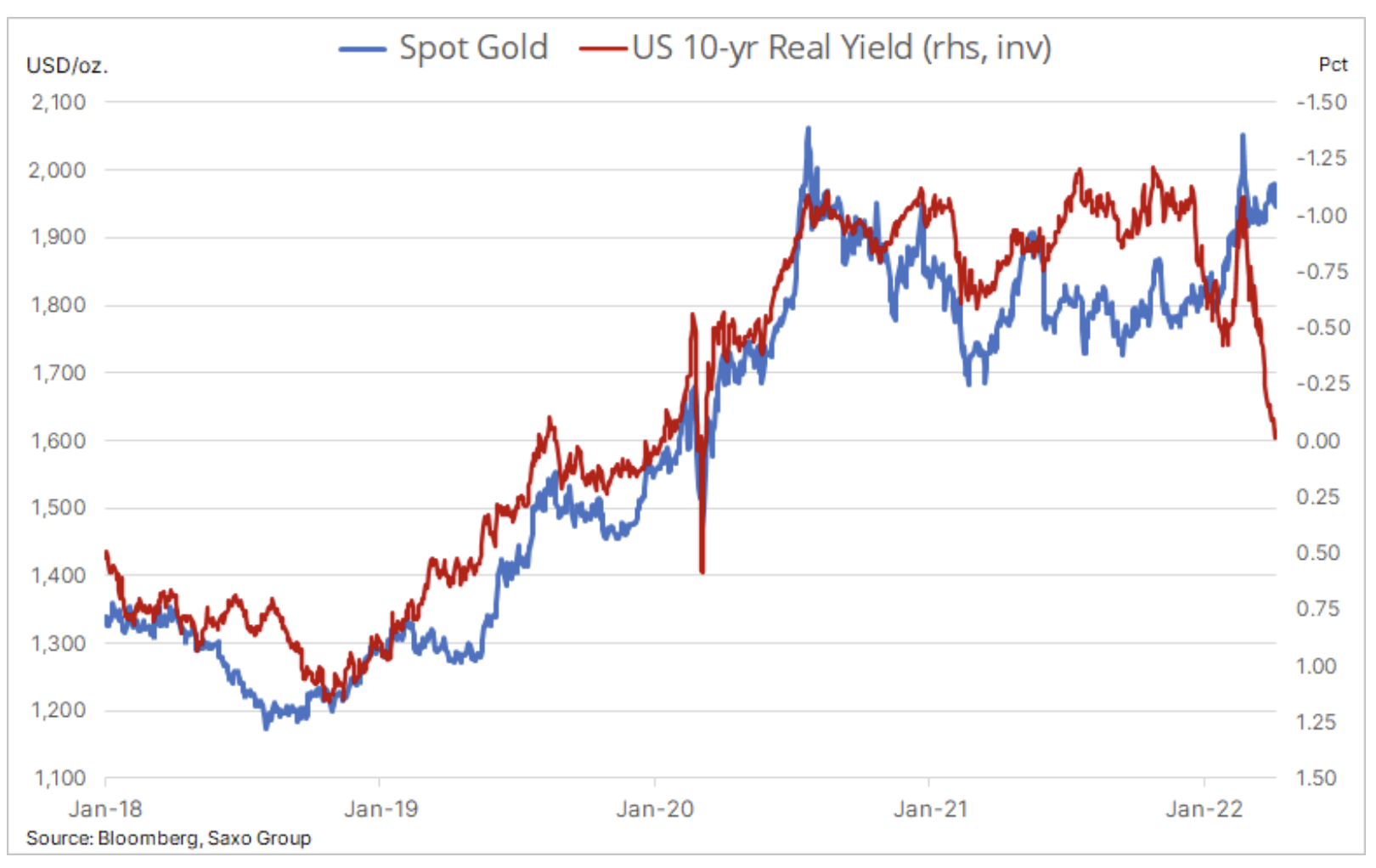

ouro, que registrou um aumento de cerca de 7% este ano até agora, continua com forte desempenho, apesar das contínuas dificuldades de aumento dos rendimentos reais e do fortalecimento do dólar. Em vez disso, o metal amarelo se concentra cada vez mais em inúmeras fontes de incerteza, algumas das quais existiam antes da invasão da Ucrânia pela Rússia. As preocupações com a inflação e o crescimento econômico foram turbinadas por guerras e sanções e, juntamente com o aumento da volatilidade nos mercados de ações e títulos, levaram os investidores a buscar cada vez mais investimentos seguros em ativos fixos, como metais de investimento.

Ouro subiu 7% este ano

Impressionante - esta palavra descreve melhor o desempenho do ouro este ano. Agora está mostrando um aumento de cerca de 7% em um momento em que fatores comuns, como os rendimentos reais dos títulos dos EUA e a taxa de câmbio do dólar, aumentaram, o que geralmente impediria o fortalecimento do ouro. A perspectiva de um aperto agressivo da política monetária por parte do Reserva Federal contribuiu para o aumento das taxas de rendibilidade das obrigações a dez anos em mais de 1%, ao mesmo tempo que apoiou a valorização de quase XNUMX% do dólar face ao índice cambial alargado.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

O desempenho relativamente fraco no ano passado, especialmente em relação ao dólar, apesar das preocupações emergentes com a inflação, deveu-se ao fato de que os gestores de carteiras reduziram sua exposição em 2020 à medida que os mercados de ações ganharam e os rendimentos dos títulos permaneceram relativamente estáveis, o que reduziu a necessidade de diversificação. Enquanto isso, em 2022, existem inúmeras fontes de incerteza, algumas das quais existiam antes da invasão da Ucrânia pela Rússia. As preocupações com a inflação e o crescimento econômico foram impulsionadas por guerras e sanções e, juntamente com o aumento da volatilidade nos mercados de títulos e ações, levaram os investidores a buscar cada vez mais investimentos seguros em ativos fixos, como metais de investimento.

No ano passado, o ouro e os rendimentos reais de 300 anos lutaram para seguir seus caminhos usuais de inversão, um fenômeno que aumentou no primeiro trimestre, à medida que o ouro ignorou cada vez mais o aumento da lucratividade. Nos níveis atuais, o ouro está teoricamente supervalorizado em cerca de US$ XNUMX, indicando uma mudança significativa no benchmark.

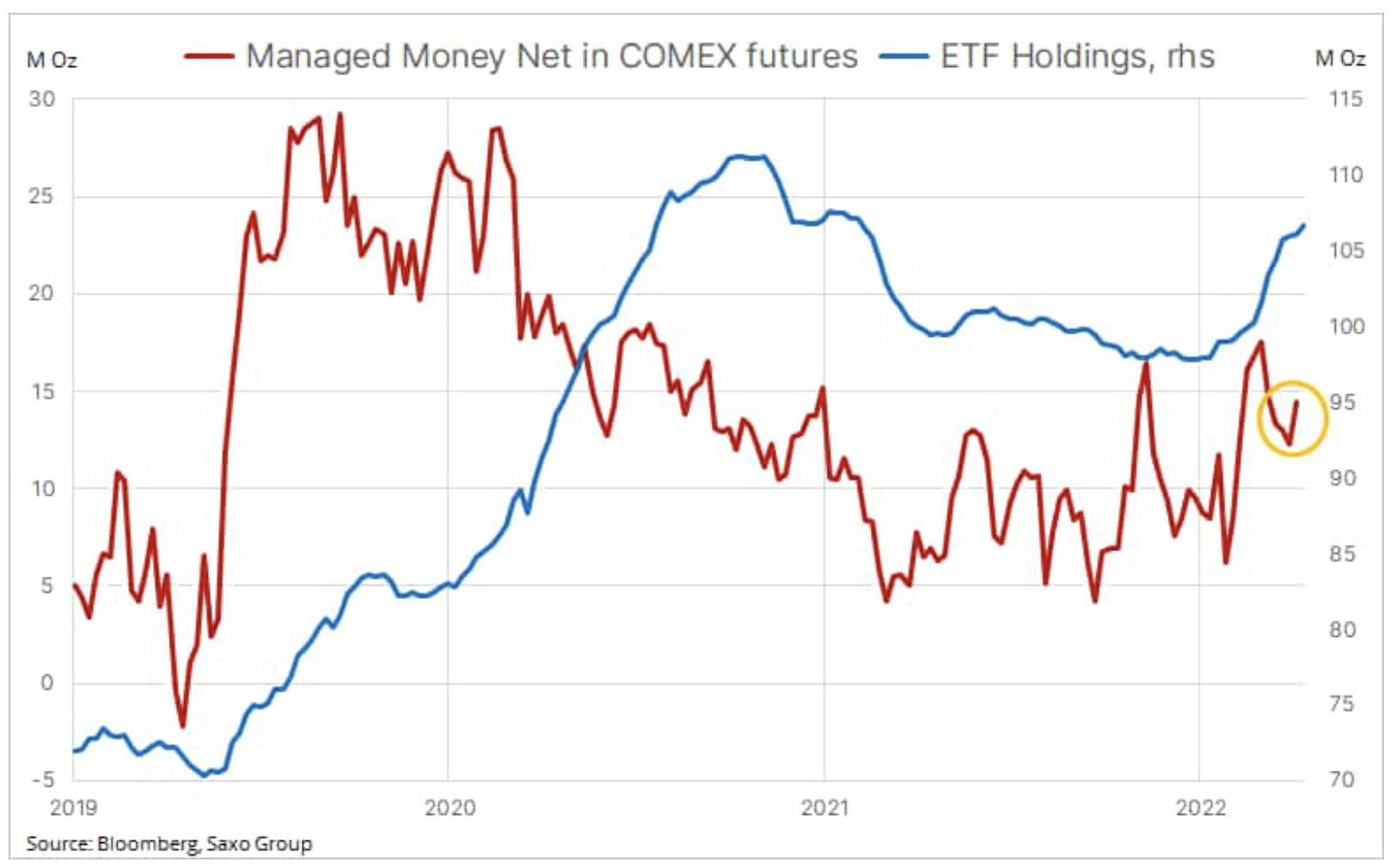

A redução líquida do ano passado nos fundos de ações baseados em ouro desacelerou no final de dezembro; desde então, o volume de ouro detido pelos fundos aumentou em 282 toneladas para 3 toneladas. Ao mesmo tempo, os fundos alavancados, principalmente ativos no mercado futuro, eram muito mais dependentes dos movimentos direcionais do mercado graças à sua capacidade de negociar lotes avaliados em $ 325 com margem inferior a $ 195. Após uma tentativa frustrada de atingir o novo recorde em 000 de março, os investidores reduziram gradualmente sua exposição nas semanas seguintes. Esse processo foi encerrado por volta de 8 de abril, quando os investidores retornaram como compradores líquidos, correspondendo, assim, à demanda atual de fundos da bolsa acima mencionada.

Galopante (?) Inflação no mundo

Embora a inflação tenha sido o tema que discutimos no ano passado, o impacto real do aumento dos preços de quase tudo agora está sendo sentido cada vez mais em todo o mundo. Em vigor Os investidores estão percebendo cada vez mais que os anos gordos de altos retornos de ações e retornos estáveis acabaram. Em vez disso, havia a necessidade de adotar uma postura mais defensiva e havia o risco do que a Rússia, agora um pária para a maior parte do mundo, poderia fazer se a guerra não produzisse os resultados esperados.

Cada vez mais observamos que o ouro - em vez de rendimentos reais - é parcialmente impulsionado pelos preços do petróleo, o que faz sentido. As flutuações do preço do petróleo influenciam a inflação por meio de produtos refinados, como diesel e gasolina, e a força ou fraqueza dos preços do petróleo nos dá uma ideia do risco geopolítico nesse sistema.

Em nosso recentemente publicado previsão trimestral discutimos as razões pelas quais, em nossa opinião, o preço do ouro subirá e atingirá um novo recorde este ano.

Deixe uma resposta