Empresas em crescimento que geram perdas - onde está o ponto?

Devido à política de taxas de juros baixas e à política monetária atípica dos bancos centrais, muitas empresas não têm problemas com o financiamento de seus modelos de negócios. Empresas que perdem milhões e até bilhões de dólares podem emitir dívidas com um custo de financiamento muito baixo. Os títulos conversíveis são particularmente populares. Nesse caso, a empresa emite títulos de vários anos com cupom de até 0,25% ou 0,5%. Ao mesmo tempo, o comprador do título tem o direito de convertê-lo em ações. Via de regra, o preço da ação negociada é 30-50% acima do preço de mercado da ação.

Um exemplo é a emissão de obrigações convertíveis pela Snap. Em agosto de 2019, a empresa emitiu US $ 1,1 bilhão em títulos de 7 anos com cupom de 0,75% ao ano. O título de $ 1000 pode ser convertido em 43,8481 ações Snap. Com efeito, o preço de troca é $ 22,806. Que foi 40% acima do preço de mercado de agosto de 2019.

Além dos títulos conversíveis, as empresas em crescimento também se financiam com a emissão de ações, que permitem financiar despesas para aumentar a escala das operações.

Por que os investidores desejam financiar novas empresas em crescimento, em vez de investir em empresas estáveis com uma posição estabelecida? Em alguns setores, acredita-se que o vencedor leva tudo. Com isso, quanto mais rápido uma empresa conquistar o mercado, maiores são as chances de ganhar uma massa crítica que lhe permita ser vencedora no mercado. Esses setores incluem o mercado de comércio eletrônico, empresas de tecnologia que vendem software como serviço (SaaS), redes sociais e streaming de vídeo. Como resultado, os investidores acreditam que, mesmo que paguem a mais "agora", alcançarão uma alta taxa de retorno nos próximos 5 a 10 anos. Esta abordagem é influenciada pelo sucesso de empresas como Amazon, Salesforce ou Shopify. Claro, o mercado "esquece" os perdedores, como o Groupon ou o Yelp.

Abordagem errada para análise de lucro

O lucro líquido é um dos fatores-chave na definição do valor de longo prazo da empresa. O lucro líquido deve se traduzir em Fluxo de Caixa Livre (FCF). Por sua vez, o FCF será utilizado para financiar aquisições, aquisições de ações e dividendos.

Pelo fato de o lucro líquido ser uma medida contábil da lucratividade da empresa muito popular é a relação preço / lucro (P / L ou P / E). Muitos traders abordam o indicador pelo lado errado. Ele acredita que quanto menor a relação P / L, mais "barata" a empresa fica. Por isso, empresas com prejuízo ou muito pouco lucro são “rejeitadas” da máquina. Essas empresas são consideradas "sobrevalorizadas" e "arriscadas".

No entanto, essa é a abordagem errada. Em muitos casos, não funciona. Empresas cíclicas que, no período de prosperidade (por exemplo, preços altos), apresentam problemas milho, óleo) têm altos lucros. As perdas aparecem em períodos de queda nos preços das matérias-primas. Outro exemplo são as empresas que perdem participação no mercado. Nesse caso, um preço atraente (baixo índice P / L) é uma armadilha de valor clássica. Então, junto com a redução da escala de negócios, a avaliação da empresa cai, o que se traduz em uma baixa relação P / L. Lembre-se de que o mercado está precificando os ganhos futuros, não o passado.

Um exemplo interessante que ilustra que uma taxa baixa não é tudo é a comparação entre a Amazon (AMZN) e a AT&T em 2016-2019. A AMZN ofereceu a possibilidade de venda e compra pela Internet (marketplace). O segundo principal ramo de negócios foram os serviços em nuvem (marca AWS). A Amazon foi considerada uma empresa "cara", pois estava avaliada em US $ 2015 bilhões no final de 315. Em 2015, a Amazon gerou um lucro líquido de US $ 596 milhões. Isso deu um P / E de mais de 520. No entanto, quem considerou a avaliação cara omitiu grandes despesas com o desenvolvimento da oferta para os clientes (incluindo grandes gastos com logística) e o potencial dos mercados em que a empresa operava (e-commerce, nuvem). Isso forneceu combustível para o aumento futuro das operações. Em 2019, a Amazon já gerou US $ 21,331 bilhões em lucro líquido e é líder no mercado de e-commerce e nuvem global dos EUA. A capitalização atual da empresa ultrapassa US $ 1 bilhões.

No extremo oposto do espectro está a AT&T, que tem um negócio estável, incluindo sobre a prestação de serviços de Internet a um operador móvel e fixo. No início de 2016, a empresa estava avaliada em aproximadamente US $ 194 bilhões. Em 2015, a AT&T gerou US $ 13,3 bilhões em lucro líquido. Isso resultou em uma relação P / L de 14,6. Essa foi uma taxa muito inferior à da Amazon. No entanto, o mercado em que a AT&T atua apresenta baixo índice de crescimento, o que limita o potencial de expansão dos negócios. Em 2019, o lucro líquido da empresa foi de US $ 13,9 bilhões. A capitalização da empresa está atualmente em torno de US $ 210 bilhões.

Os exemplos citados mostram que o importante é o mercado em que uma determinada empresa atua e seu potencial para aumentar a escala de atuação. Nos últimos anos, as empresas de crescimento tecnológico tornaram-se muito populares.

Empresas em crescimento

Outro problema de avaliar uma empresa usando a relação P / L é que também não funciona para empresas de tecnologia de rápido crescimento. As empresas de tecnologia que distribuem seus produtos digitalmente não precisam de um grande investimento em desenvolvimento. Eles não precisam construir fábricas ou uma rede de distribuição estacionária. No entanto, essas empresas precisam de grandes despesas para adquirir clientes. A aquisição de um usuário requer a formação de uma equipe de vendas, bem como gastos com marketing e atendimento ao cliente. Muitas vezes, o custo de aquisição de assinantes é alto no estágio inicial de cooperação. No longo prazo, o custo do atendimento ao cliente está diminuindo e a margem bruta sobre as vendas para empresas de SaaS é alta. Como resultado, vale a pena se perguntar qual a relação entre o valor do cliente de longo prazo (LTV Life-time Value) e o custo de aquisição do usuário (CAC). Essas considerações podem parecer abstratas. Portanto, vale a pena usar os exemplos simplificados das empresas ABC e XYZ.

Empresa ABC

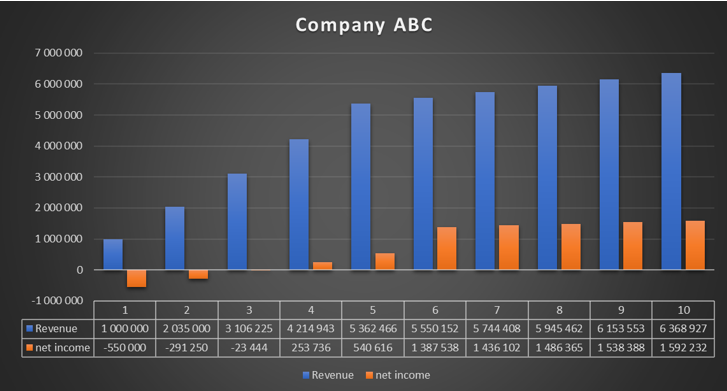

A empresa vende seu software na forma de SaaS. A cada ano, em média 10% dos clientes desistem de seus serviços. A empresa fornece seu software com uma assinatura anual de $ 1. Graças ao cross-selling, é possível aumentar a receita anual por cliente em 000% ao ano. A margem bruta das vendas é estimada em 15%. O custo de manutenção de assinantes é estimado em 85% da receita ao ano, enquanto os demais custos representam 25% da receita de uma determinada coorte. Como resultado, a empresa ganha $ 30 por cliente no primeiro ano. Se o custo único de aquisição de um assinante for de $ 250, o quadro da lucratividade da empresa com base no lucro líquido é distorcido.

|

Coorte I. |

ano 1 |

ano 2 |

ano 3 |

ano 4 |

ano 5 |

|

preço da assinatura $ |

1 000 |

1 150 |

1 323 |

1 521 |

1 749 |

|

l. clientes |

1 000 |

900 |

810 |

729 |

656 |

|

renda |

1 000 000 |

1 035 000 |

1 071 225 |

1 108 718 |

1 147 523 |

|

lucro bruto |

850 000 |

879 750 |

910 541 |

942 410 |

975 395 |

|

custo de retenção |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

outros custos |

350 000 |

362 250 |

374 929 |

388 051 |

401 633 |

|

lucro |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

aquisição de cliente |

800 000 |

0 |

0 |

0 |

0 |

|

lucro líquido |

-550 000 |

258 750 |

267 806 |

277 179 |

286 881 |

Fonte: estudo próprio

Fonte: estudo próprio

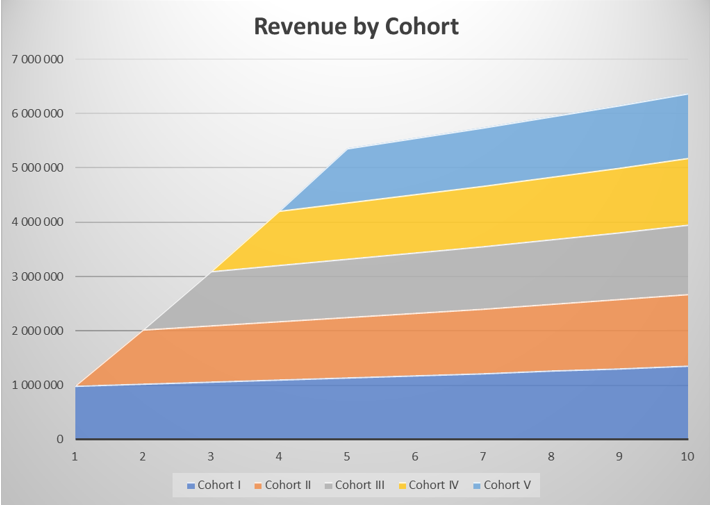

Se uma empresa adquire 5 clientes por 1000 anos consecutivos, então, durante esses anos, o lucro líquido é significativamente reduzido pelo desenvolvimento do negócio. A aquisição de 1000 clientes custa à empresa $ 800 (presume-se que os custos serão reconhecidos imediatamente). Com a cessação da aquisição de novos clientes, a empresa melhora drasticamente sua lucratividade.

Fonte: estudo próprio

Em 1-3 anos, a empresa é inicialmente tratada como um "consumidor de caixa", enquanto em 4-5 anos há uma opinião de que a empresa "supervaloriza". Foi apenas nos anos 6 a 10 que a empresa mostrou sua verdadeira lucratividade. No entanto, isso acontece à custa de uma redução na dinâmica das receitas.

Empresa XYZ

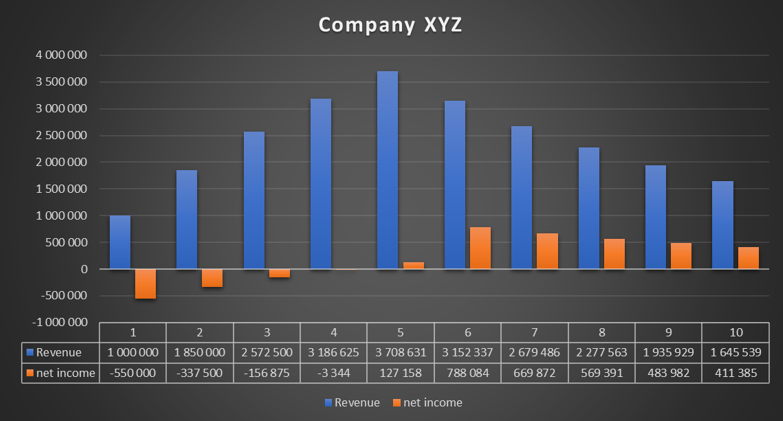

A empresa vende seu software na forma de SaaS. A cada ano, em média 15% dos clientes desistem de seus serviços. A empresa fornece seu software por meio de uma assinatura anual de US $ 1. Infelizmente, a XYZ não consegue aumentar os preços. As demais variáveis permaneceram inalteradas.

|

Coorte I. |

ano 1 |

ano 2 |

ano 3 |

ano 4 |

ano 5 |

|

preço da assinatura $ |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

l. clientes |

1 000 |

850 |

723 |

614 |

522 |

|

renda |

1 000 000 |

850 000 |

722 500 |

614 125 |

522 006 |

|

lucro bruto |

850 000 |

722 500 |

614 125 |

522 006 |

443 705 |

|

custo de retenção |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

outros custos |

350 000 |

297 500 |

252 875 |

214 944 |

182 702 |

|

lucro |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

aquisição de cliente |

800 000 |

0 |

0 |

0 |

0 |

|

lucro líquido |

-550 000 |

212 500 |

180 625 |

153 531 |

130 502 |

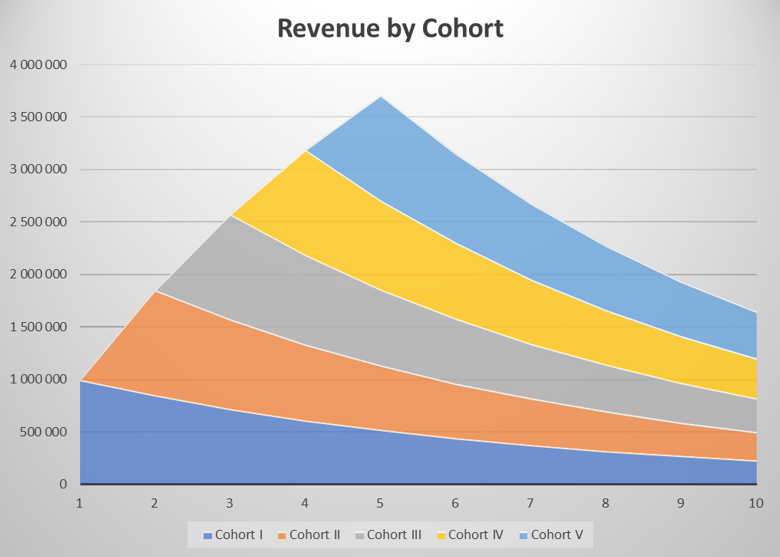

A receita da coorte diminui a cada ano subsequente porque a empresa não consegue aumentar os preços e perde 15% dos clientes a cada ano. Mesmo que a lucratividade líquida do grupo "maduro" seja de 25%, as receitas diminuem, e também os lucros. Durante os primeiros 5 anos, a empresa adquire 1000 clientes por ano, o que permite "esconder" uma grande retenção de clientes. A XYZ parou de atrair clientes desde o 6º ano. Como resultado, as receitas começam a diminuir.

Fonte: estudo próprio

Em 1 a 5 anos, a empresa pode ser considerada semelhante à ABC. No entanto, a falta de capacidade de aumentar os preços e diminuir a retenção resultou em uma queda nas receitas do ano 6. No entanto, no ano 6, o lucro líquido da empresa aumentou significativamente, o que melhora rapidamente a relação P / L. Nos anos seguintes, o negócio encolhe apesar de apresentar lucro.

Fonte: estudo próprio

Wall Street gosta de empresas em crescimento

Nos últimos anos, o crescimento está na moda. Os investidores não se incomodam com as perdas geradas por empresas em crescimento. As empresas de tecnologia gostam especialmente deles. Um exemplo perfeito é o comportamento do Goldman Sachs Non-Proftable Technology Index, que aumentou menos de 2020% em relação ao mínimo em março de 400. Isso se deve à estrutura do índice. Inclui muitas empresas que se beneficiaram com a pandemia e a maior digitalização da economia.

Os exemplos incluem empresas de vendas pela Internet, como Sea Ltd., Pinduoduo, Wayfair, Jumia Technologies e Farfetch. O fechamento de economias e o declínio da mobilidade humana resultaram em um crescimento significativo do mercado de comércio eletrônico. Vale a pena mencionar que na Polônia os beneficiários foram empresas como Allegro ou InPostque beneficiou do aumento das receitas ao fazer a sua estreia nas bolsas de valores de Varsóvia (Allegro) e Amesterdão (InPost).

Outro exemplo é a empresa Teladoc, que se beneficiou com a redução dos contatos fixos com médicos. Como resultado, os pacientes estavam procurando uma maneira de entrar em contato com um médico sem contato. O aumento da demanda por serviços online fez com que a empresa Teladoc adquiriu um grande número de novos clientes. Como resultado, no segundo trimestre de 2020, as receitas chegaram a US $ 241 milhões. Um ano antes (2019º trimestre de 130), a empresa gerou US $ 2020 milhões. No terceiro trimestre de 288,8, as vendas da empresa totalizaram US $ XNUMX milhões. Portanto, não é surpreendente que o preço das ações da empresa tenha aumentado significativamente. Os investidores presumem que, depois que os clientes são convencidos pelas soluções online, uma parte significativa deles continuará sendo cliente da Teladoc. Com isso, será possível "monetizá-los" nos próximos anos.

Nem toda empresa em crescimento cresce no estilo "o céu é o limite"

Nem toda empresa em crescimento está fadada ao sucesso. O exemplo mais claro é o Groupon. Na época de sua estreia em 2011, a empresa era considerada uma empresa de crescimento promissor. Após o IPO, a empresa foi avaliada em US $ 12,7 bilhões, o maior IPO de uma empresa de tecnologia desde sua estreia Google em 2004. O modelo de negócios do Groupon era dar descontos muito grandes aos participantes. Grandes descontos em serviços atraíram novos clientes. Isso resultou em um aumento na escala de operações da empresa. Ao mesmo tempo, no longo prazo, os usuários do Grupon esperavam estabilidade em grandes reduções de preços. O modelo de negócios não durou muito. Como resultado, cada vez menos empresas apareciam na oferta do Groupon, enquanto o número de usuários ativos diminuía. A receita da empresa entre 2014 e 2019 caiu de US $ 3,04 bilhões para US $ 2,2 bilhões. Como resultado, a capitalização atual da empresa é de aproximadamente US $ 1 bilhão.

Deixe uma resposta