Produtividade, inovação e poder de avaliação nunca foram tão importantes

Mesmo antes da invasão da Ucrânia pela Rússia, as ações estavam sob pressão do aumento dos preços das commodities e da piora nas previsões das taxas de juros. A guerra e as subsequentes sanções severas contra a Rússia tornaram as condições mundiais imprevisíveis e extremamente incertas. À medida que o futuro se torna cada vez mais incerto, o princípio da precaução dita um aumento do prémio de risco patrimonial com a consequente reavaliação em baixa.

A valorização das ações é resultado principalmente de quatro fatores: aumento das receitas, margem EBITA, aumento das necessidades de investimento e taxa de desconto dos fluxos de caixa futuros. Embora pressões inflacionárias sustentadas possam ajudar a impulsionar o crescimento da receita nominal, todos os três outros fatores vão na direção errada.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.

Custos crescentes dos insumos das empresas em matérias-primas, energia e salários não só causam maior volatilidade das margens operacionais, mas também sua compressão, o que já observamos no caso dos lucros do terceiro e quarto trimestres. Como houve subinvestimento no mundo físico por mais de uma década (os gastos de capital nos setores globais de energia e mineração são historicamente baixos) e as cadeias de suprimentos globais serão reconfiguradas devido às crescentes tensões geopolíticas, o investimento incremental provavelmente será maior. Os bancos centrais subestimaram seriamente a pressão inflacionáriaporque a economia mundial já esgotou os benefícios facilmente alcançáveis da globalização e do investimento anterior. A economia mundial atingiu claramente seus limites físicos, o que está gerando pressão inflacionária. Os bancos centrais terão que conter a demanda por meio de condições financeiras mais rígidas, que incluem taxas de juros mais altas e uma taxa de desconto mais alta para fluxos de caixa futuros. Todos os fatores acima levarão a avaliações de ações mais baixas.

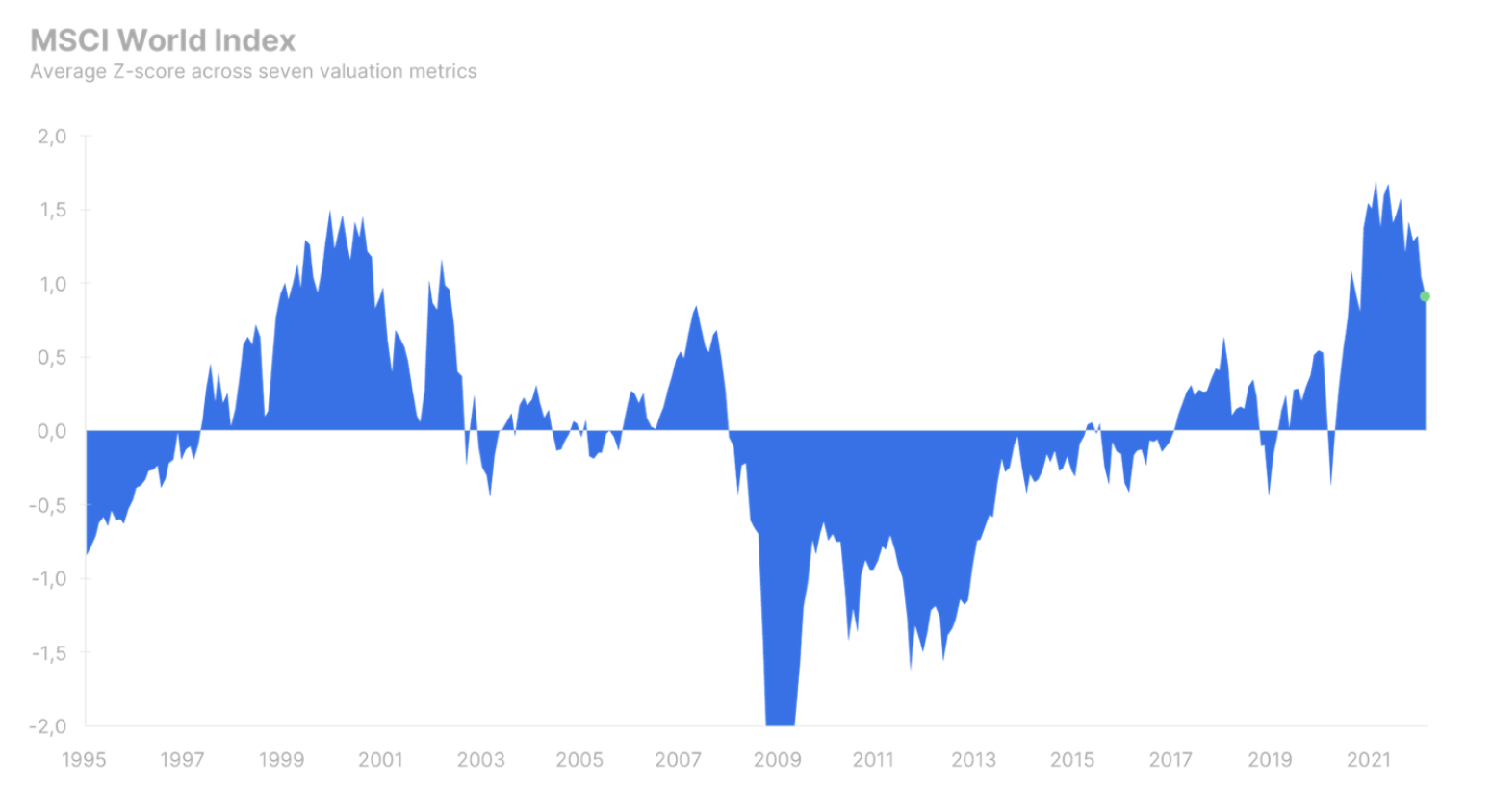

Apesar do vetor negativo de todos os principais fatores de valorização das ações, em fevereiro de 2022 o índice MSCI World ainda estava avaliado em 0,9 desvios padrão (correspondente ao 86º percentil da avaliação) acima de sua média histórica desde 1995. oportunidades disponíveis acreditamos que as ações devem ser valorizadas mais próximas de sua média histórica, refletindo o aumento da incerteza e dificuldades na modelagem de crescimento e margens. Isso significa uma queda no valor do índice Mundo MSCI por um adicional de 10-15%.

Tudo depende de produtividade e inovação

A guerra em larga escala na Europa e o caos nos mercados de commodities exacerbaram as pressões inflacionárias e as ações se encontraram em um ambiente inédito desde a década de 70. A inflação alta é essencialmente um imposto sobre o capital e aumenta o nível de retorno do capital, então a inflação de forma absoluta filtra as empresas mais fracas e improdutivas. Os dias em que as taxas de juros baixas e o excesso de capital mantinham as empresas zumbis vivas por mais tempo do que o necessário acabaram.

Warren Buffett, em suas cartas aos acionistas na década de 70, argumentou que a chave para a sobrevivência é produtividade, inovação ou poder de avaliação. poder de precificação). Este último é muitas vezes uma função de produtividade e inovação e coincide com uma grande participação de mercado - ou tamanho da empresa em geral - garantindo economias de escala. Ao longo do ano passado, mencionamos muito a megacapitalização no contexto de um tema em tempos de inflação. As maiores empresas do mundo são as últimas a sentir os efeitos de condições financeiras mais apertadas, e seu poder de avaliação lhes permite repassar os efeitos da inflação para seus clientes por um período mais longo do que para entidades menores.

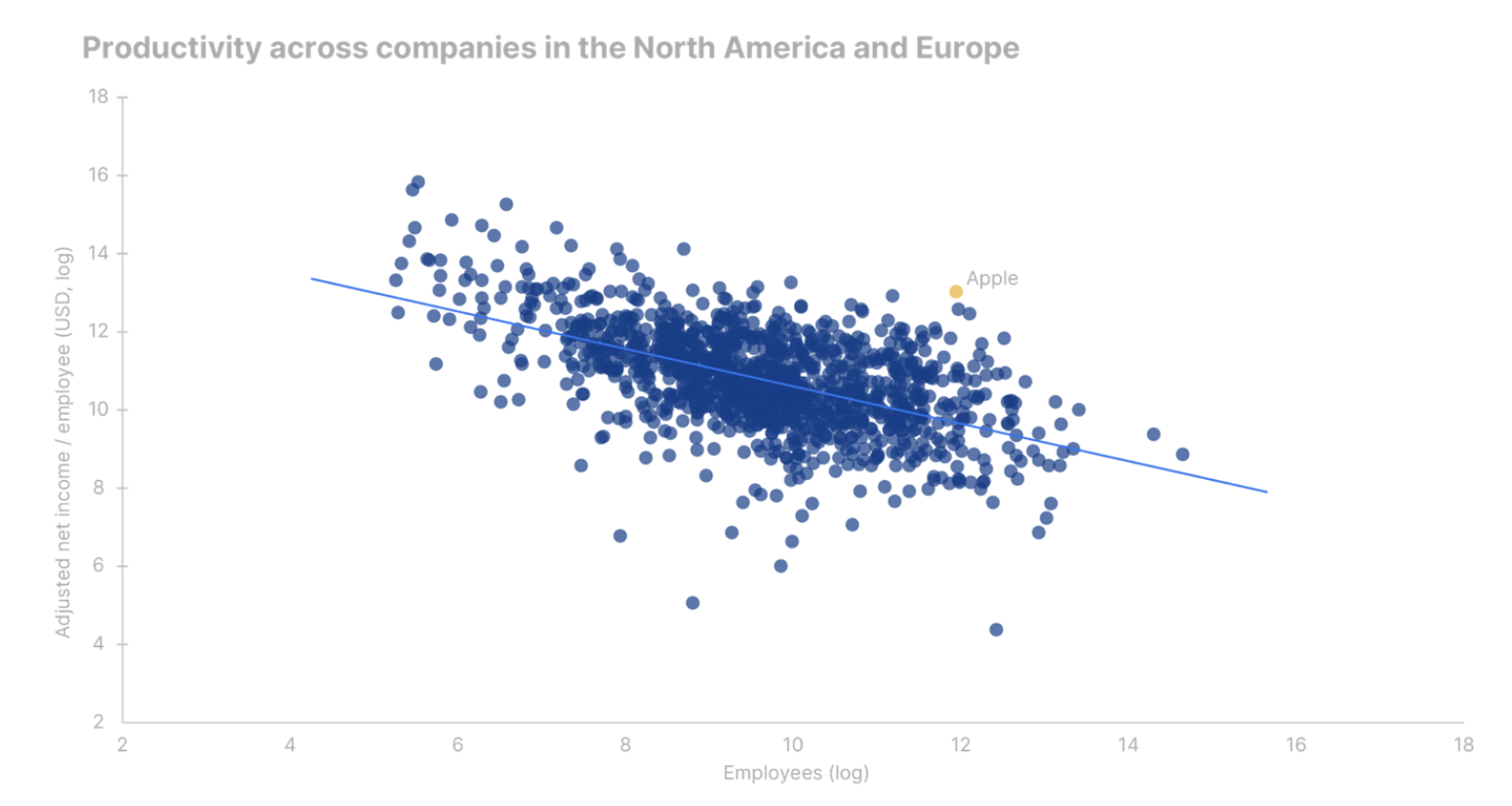

Além do tamanho da empresa como meio de sobrevivência à inflação e taxas de juros mais altas, as empresas que são produtivas têm mais chances de sobrevivência. A produtividade pode ser medida de várias maneiras, mas analisamos o lucro líquido ajustado por funcionário para ter uma medida uniforme que pudesse ser usada em todos os setores. Essa medida pode estar relacionada ao número de funcionários e apresentará uma correlação negativa. Isso significa que quanto maior a empresa, menor o lucro por funcionário. Em outras palavras, o retorno do tamanho da empresa está diminuindo, o que não deve surpreender. Se uma empresa se esforça para maximizar os lucros, muitas vezes é à custa da produtividade, mas quaisquer perdas de produtividade são compensadas por economias de escala dentro do negócio, e isso permite que ela atinja níveis mais altos de lucros totais.

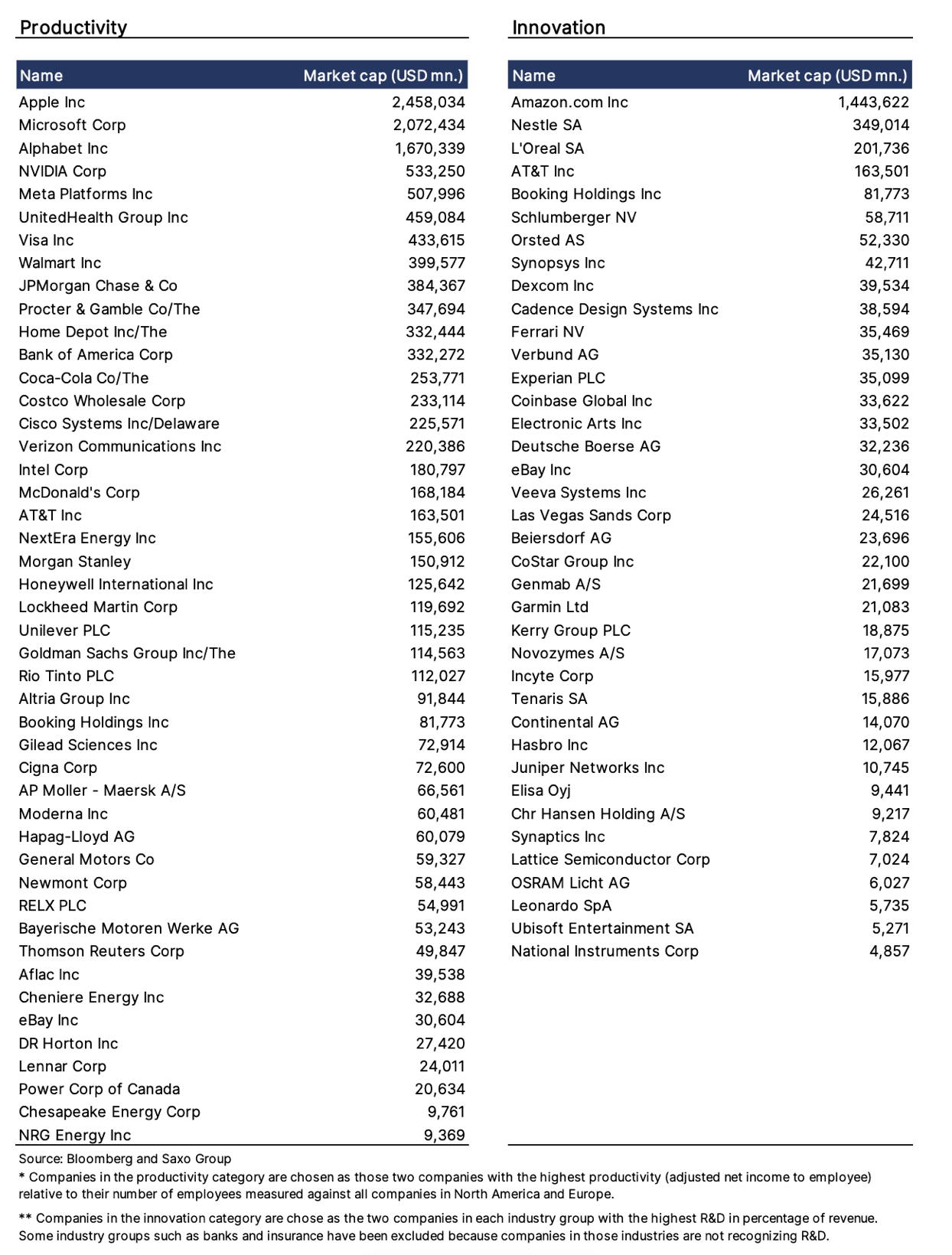

As empresas que pontuam bem acima da linha de regressão (veja o gráfico) são aquelas que têm um lucro por funcionário (produtividade) significativamente maior do que seu tamanho sugeriria. É a empresa mais produtiva do mundo em relação ao seu tamanho Apple (ponto marcado em laranja). As empresas que estão bem acima da linha de regressão precisam fazer algo certo. Na tabela abaixo sobre produtividade e inovação, apresentamos as duas principais empresas de cada grupo industrial com maior distância da linha de regressão abaixo.

Existe uma grande quantidade de literatura científica ligando a intensidade de pesquisa e desenvolvimento (P&D) a retornos futuros de ações; muitos estudos encontraram uma relação positiva independentemente da medida de intensidade utilizada. Em nossa análise, escolhemos a participação percentual da pesquisa e desenvolvimento nas receitas como medida da intensidade da pesquisa e desenvolvimento. Assim como em nosso ranking de produtividade, selecionamos duas empresas de cada grupo industrial com maior intensidade de P&D; excluímos grupos do setor que não realizam pesquisa e desenvolvimento, como bancos ou seguros. Lista de produtividade e inovação não deve ser tratado como uma recomendação de investimento, mas como uma lista objetiva de empresas que obtiveram as pontuações mais altas com base em nossos indicadores selecionados de produtividade e inovação. Esses indicadores não garantem a obtenção de melhores resultados no futuro.

Uma mudança radical na política de segurança na Europa

Nas próximas décadas, a data de 24 de fevereiro de 2022, quando a Rússia lançou sua invasão em larga escala da Ucrânia, marcará um ponto de virada em que a política de segurança europeia mudou após a Segunda Guerra Mundial. Desde o seu fim, os países europeus pertencentes à OTAN reduziram a cada década seus gastos militares expressos em porcentagem do PIB a tal ponto que em 2019 foi de apenas 1,2%, enquanto nos Estados Unidos foi de 2020 em 3,7. 2006% . Esta discrepância significativa - apesar do acordo da OTAN de 2 obrigar os Estados membros a gastar pelo menos XNUMX% do PIB - foi a principal causa de ataques a NATO e os países europeus do ex-presidente dos EUA, Donald Trump, que os acusou de fazer muito pouco. A Europa há muito argumenta que aloca seus recursos em áreas não militares que servem para fornecer segurança dentro da OTAN, mas nada revela que o imperador está nu, como um evento de "cisne negro".

Após a invasão da Ucrânia pela Rússia, todos os países da Europa disseram que seu continente havia mudado, e era óbvio que eles precisavam sair do guarda-chuva militar de Washington. A Alemanha declarou que aumentará indefinidamente os gastos militares para mais de 2% do PIB, sinalizando assim uma grande mudança na política de segurança. Em 2019, os 27 Estados-Membros da União Europeia gastaram 168 mil milhões de euros, e se as despesas militares subirem para 2030% do PIB até 2 - supondo que o PIB apresente uma tendência ascendente - em 2030 esse montante aumentará para 346 mil milhões de euros, o que significa um aumento de 8,4% ao ano. Em caso de aceleração dos gastos militares, o que é bastante provável, o ritmo de crescimento nos próximos anos será de dois dígitos. Conforme afirmado por Moretti et al. (2021), os gastos em P&D relacionados à defesa são de longe a forma mais importante de subsídios públicos para inovação e se espalham para P&D com financiamento privado, resultando em um aumento geral da produtividade. Embora na Europa, o aumento dos gastos militares esteja ligado à terrível invasão da Ucrânia, isso pode contribuir para o crescimento econômico de longo prazo e para o aumento da inovação em toda a Europa.

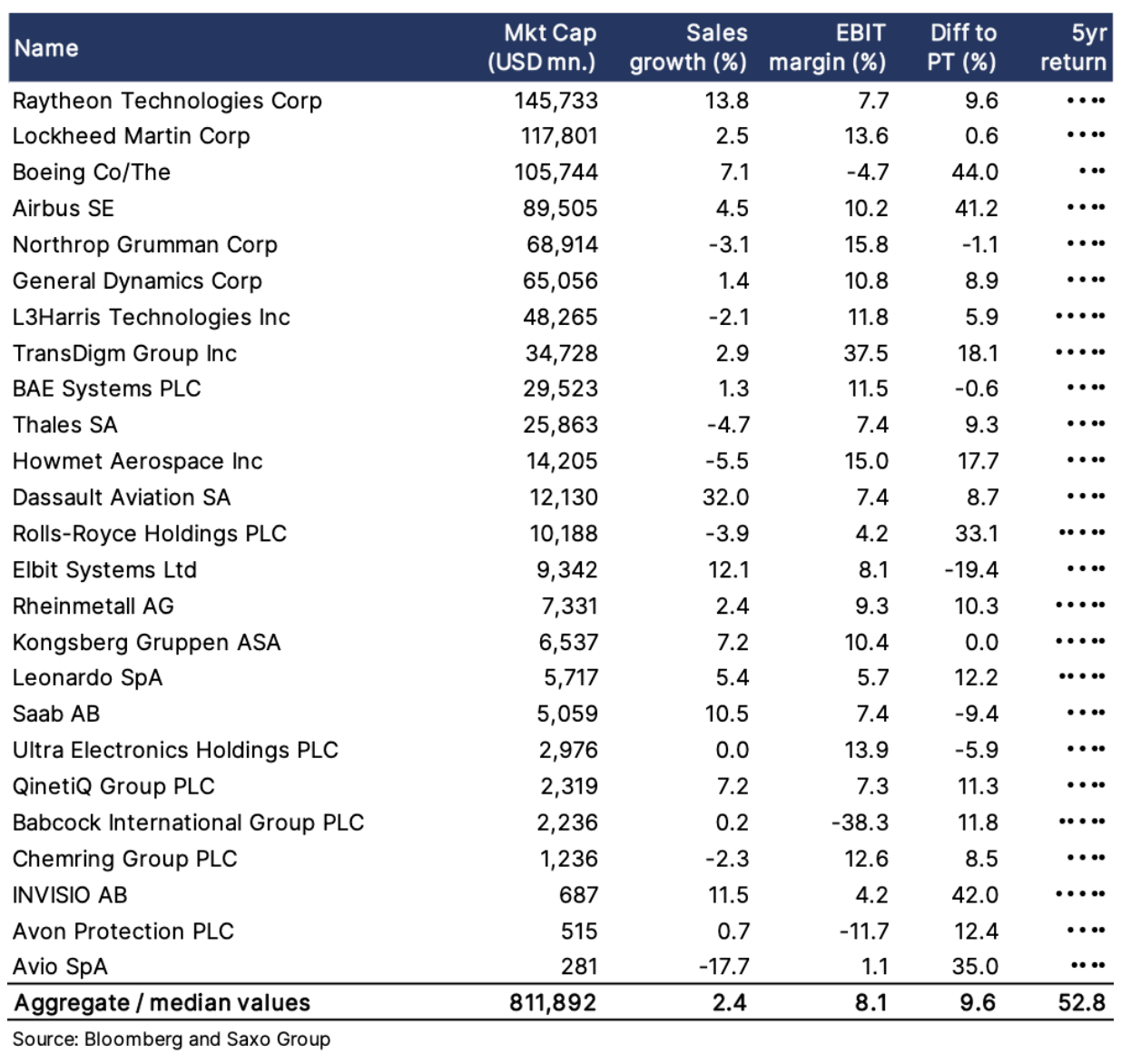

Portanto, temos uma abordagem positiva para indústria de armamentos como tema de investimento, e nossa cesta temática de defesa inclui 25 empresas de defesa nos Estados Unidos e na Europa. Essas empresas fornecem exposição aos gastos militares e devem ser tomadas como uma lista de inspiração e não como uma recomendação de investimento.