O mercado altista de commodities enfraquece sob a influência da China e expectativas de aumentos de taxas

O mercado de commodities continua a alternar entre o suporte a interrupções de oferta e o risco de queda na demanda devido a bloqueios prolongados na China que pesam sobre o crescimento econômico e os esforços dos bancos centrais para combater a inflação em níveis inéditos desde a década de 80. apenas o último, seria esperamos que os preços das commodities atinjam o pico em breve, mas as condições igualmente difíceis do lado da oferta sustentarão o apoio ao setor no longo prazo.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Guerra, inflação e taxas de juros

Não há dúvida de que nos próximos meses, as últimas leituras de forte crescimento e emprego serão impactadas negativamente pela inflação alta sustentada e aumento das taxas de juros. Se os mercados de commodities estivessem focados apenas nessa questão, os preços das commodities já atingiriam o pico e poderiam cair nos próximos meses. Em nossa opinião, no entanto, as commodities continuarão sendo apoiadas, pois a oferta provavelmente será tão ameaçada quanto pela demanda - e talvez até mais. As sanções contra a Rússia, que agora é um pária para a maior parte do mundo, dificilmente serão suspensas mesmo quando a paz reinar na Ucrânia.

Com a Rússia sendo o segundo maior exportador mundial de matérias-primas, desde energia a metais e produtos agrícolas, consumidores e indústrias em todo o mundo continuarão lutando com o fornecimento de matérias-primas essenciais. Além disso, os recentes resultados fracos de faturamento para o primeiro trimestre das maiores mineradoras, como BHP, Vale, Rio Tinto e Anglo American, destacaram os desafios enfrentados por essas entidades devido ao aumento de custos de fato tudo, de aço a diesel e trabalho, bem como agitação social e clima desfavorável. Todos esses fatores fizeram com que a produção não correspondesse às expectativas.

Por exemplo, cobre permanece no intervalo e, embora as perspectivas de curto prazo para a demanda tenham piorado e os estoques nos armazéns monitorados pela bolsa tenham aumentado nas últimas quatro semanas, acreditamos que as perspectivas continuem favoráveis para os preços. A necessidade de agir para isolar a Rússia, reduzindo a dependência do petróleo e gás russos, provavelmente acelerará a eletrificação global, o que exigirá quantidades significativas de cobre.

À medida que o conflito armado se prolonga, a atenção do mercado mudou para uma desaceleração da demanda, atualmente alimentada por fenômenos de natureza de curto e longo prazo. Neste contexto, destaca-se a situação do mercado petrolífero, onde a maioria dos ganhos com a invasão foram anulados e o foco principal passou para as preocupações com o crescimento económico e a procura devido aos crescentes surtos de Covid na China, a libertação de reservas estratégicas e o endurecimento da retórica pelo Federal Reserve dos EUA.

Alguns analistas sugeriram na semana passada que os EUA poderiam entrar em recessão no ano que vem, depois que o Federal Reserve anunciou um ritmo mais rápido de aumento das taxas de juros para combater a inflação alta e ainda crescente. O mercado precificou quase dez aumentos das taxas de 25 pontos base nos próximos dez meses, com Bullard do Fed prevendo um ritmo ainda mais rápido. Além disso, a partir de maio, o Fed começará a reduzir agressivamente seu balanço patrimonial, e a redução na liquidez terá o mesmo efeito de três ou quatro aumentos adicionais de 25pb.

A inflação continua sendo uma grande preocupação para o mercado e, embora tenha sido mencionada já em 2021, agora está tendo um impacto crescente nos consumidores e empresas em todo o mundo. Cada vez mais, o aumento dos preços do gás na UE, agora seis vezes maior que a média de longo prazo, está tendo um impacto cada vez maior nas contas de aquecimento e produção intensiva em energia - de pepinos a aço e fertilizantes; os efeitos econômicos amplamente conhecidos dessa situação também são cada vez mais visíveis.

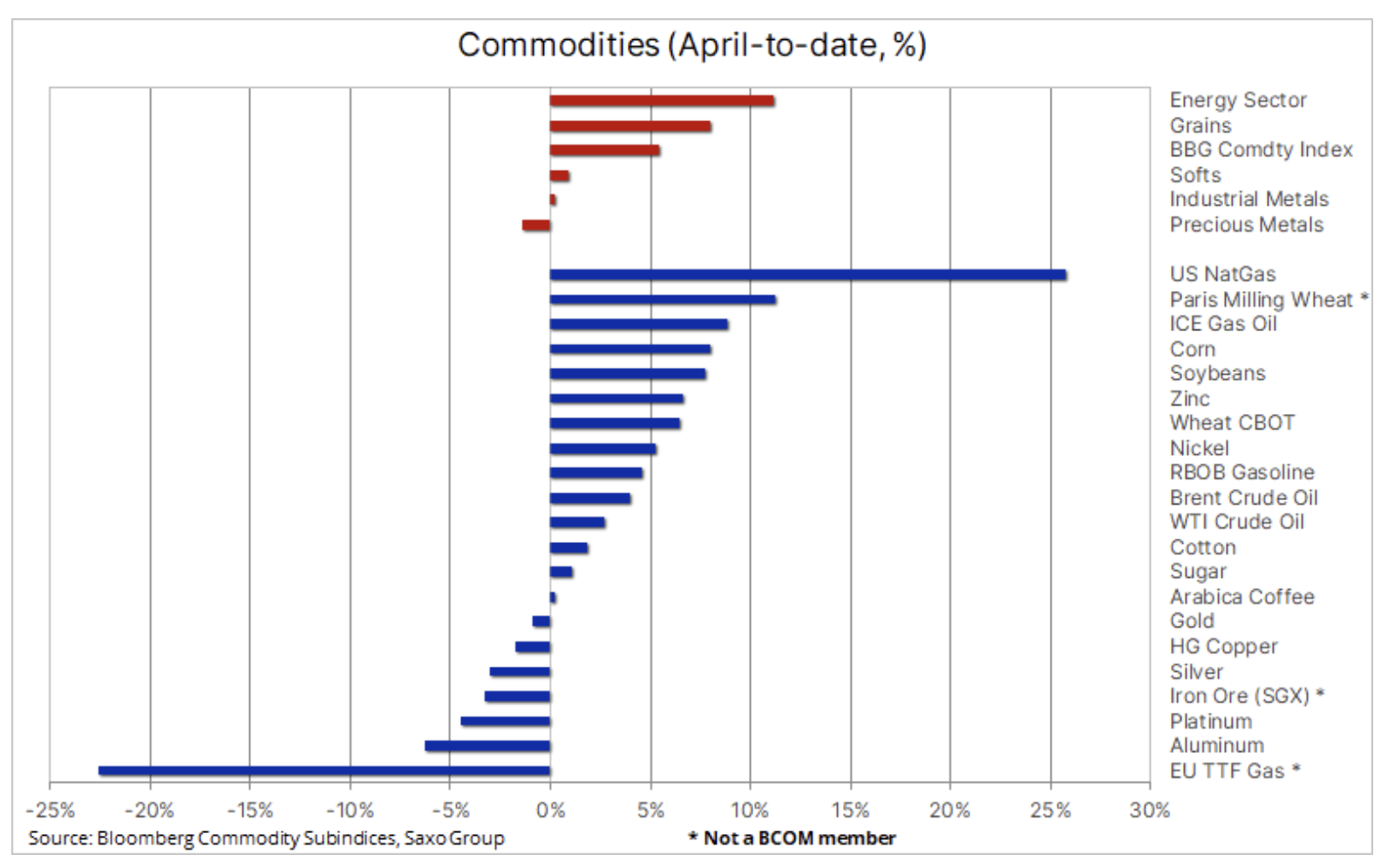

Ao mesmo tempo, os preços mundiais dos alimentos continuam a ser um problema fundamental, como mostra o índice de preços dos alimentos da FAO. Em março, o índice subiu 12,6% para um recorde depois que a guerra causou estragos nas cadeias de suprimentos na região agrícola da bacia do Mar Negro, principal fornecedora mundial de trigo, milho e óleos vegetais. Enquanto este índice foi 33% superior ao período correspondente do ano passado, os níveis recordes de óleos vegetais (23,2% m/m, 56,1% y/y), cereais (17,1% m/m, 37,3% y/y), cereais ) e carne; Os subíndices de açúcar e laticínios também aumentaram significativamente (6,7% MoM, 22,6% YoY).

O Chile, fornecedor de 25% do cobre mundial, experimentou uma desaceleração na produção nos últimos meses e, diante do crescente sentimento "antimineração" do governo recém-eleito, a perspectiva de manter ou até aumentar a produção parece duvidosa. Além disso, no Chile, a seca já dura 13 anos e a escassez de água tem um impacto significativo no processo de produção de cobre que consome água. Além disso, o governo apresentou um projeto de lei que visa priorizar o consumo de água pelas pessoas; se for aprovado, pode não apenas atrasar as decisões de investimento, mas também forçar as mineradoras a investir em usinas de dessalinização, o que aumentará ainda mais os custos de produção.

Petróleo bruto

Roupa permanece em uma faixa apertada em torno de USD 107 (Brent) e USD 102,5 (WTI). Abaixo da superfície, no entanto, o mercado não é de forma alguma sereno, pois as interrupções no fornecimento da Líbia e da Rússia agora são contrabalançadas pela liberação de reservas estratégicas e menor demanda na China, onde as autoridades estão lutando contra o surto de Covid-19 nas principais cidades. Além disso, o mercado está observando o crescimento econômico com preocupação, pois o Federal Reserve dos EUA sinaliza uma política agressiva de aperto para conter a inflação, o que provavelmente reduzirá o crescimento econômico e, em última análise, a demanda por petróleo. As margens de refino dos EUA atingiram recordes no início desta semana, depois caíram mais de 10%, o que continua refletindo os altos preços que os consumidores globais têm que pagar, uma vez que o fornecimento de combustíveis-chave, como diesel e gasolina, permanece limitado pela oferta reduzida de petróleo da Rússia.

O principal evento desta semana será a publicação dos lucros de gigantes do petróleo como Exxon Mobil, TotalEnergies e Chevron. Além dos ganhos expressivos, o mercado se concentrará principalmente nas perspectivas de aumento da produção e em como será percebido o impacto da guerra na Ucrânia, a destruição da demanda devido ao aumento dos preços e o aperto da política monetária.

Dada a guerra em curso e o risco de sanções ou ações adicionais por parte da Rússia, o risco de uma queda nos preços do petróleo permanece limitado em nossa opinião. Em nosso recentemente publicado previsão trimestral Identificamos as razões pelas quais o petróleo bruto pode estar na faixa de US$ 90-120 neste trimestre e questões estruturais, notadamente o nível persistente de subinvestimento, continuarão a sustentar os preços nos próximos anos.

Metais preciosos

Alterações de preço ouro i prata recentemente identificou muito bem os fatores que atualmente afetam os mercados: o ouro estava relativamente estável, enquanto a prata estava novamente sob pressão de venda. Apesar do fraco desempenho dos preços recentemente, o ouro continua a atrair a atenção dos gestores de ativos, pois eles buscam proteção contra o aumento da inflação, crescimento econômico mais lento, incerteza geopolítica e maior volatilidade nos mercados de ações e títulos.

Na semana passada, o mercado voltou a elevar as expectativas em relação às altas de juros nos Estados Unidos: as projeções agora indicam três altas consecutivas do Fed em meio ponto. O ritmo mais rápido de aperto da política monetária desde o início da década de 80 pode fazer com que as taxas subam 2,5% até dezembro.

A capacidade do ouro de resistir a essa pressão é vista como uma tentativa dos mercados de encontrar uma proteção contra um erro de política que levaria a maior economia do mundo a uma desaceleração. Até agora, no entanto, a atual temporada de publicação de resultados dos EUA mostrou que as empresas são capazes de repassar custos mais altos aos clientes, mantendo as margens.

Em uma situação em que os preços dos fatores de produção permanecem altos devido à guerra e sanções, e uma escassez geral de oferta, somente reduzindo a demanda pode reduzir a inflação. Com isso, a relação do ouro com a prata atingiu uma alta de dois meses acima de 80 pontos, com a prata, devido ao seu status semi-industrial, registrando piores resultados. Ao mesmo tempo, as participações gerais de ações em fundos negociados em bolsa baseados em ouro atingiram o pico em 14 meses, uma vez que os gestores de ativos continuam acumulando participações em resposta à fraqueza atual. Além disso, sinais de forte demanda de investidores de varejo e bancos centrais provavelmente apoiarão o ouro, embora o recente colapso na correlação entre o ouro e os rendimentos reais dos títulos de XNUMX anos dos EUA indique que o ouro está supervalorizado com base apenas nesse parâmetro.

Em nosso recentemente publicado previsão trimestral discutimos as razões pelas quais, em nossa opinião, o preço do ouro subirá e atingirá um novo recorde este ano.

Gás natural

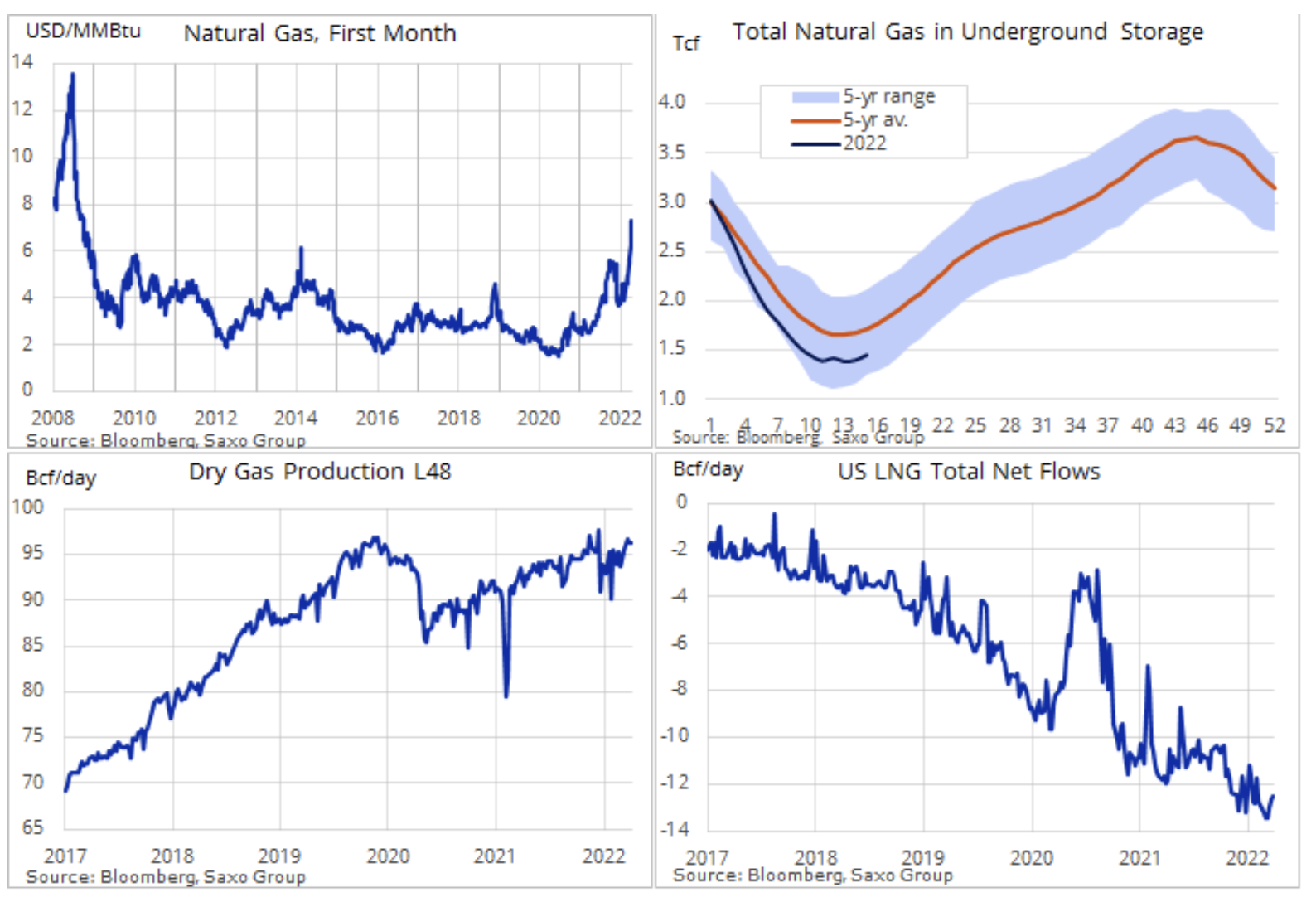

Preços de gasolina na Europa perderam um pouco de ímpeto este mês, com a chegada da primavera e o aquecimento associado a diminuir a demanda, levando o preço do contrato de gás imediato ao seu nível mais baixo desde o início da guerra na Ucrânia. Os pequenos suprimentos da Rússia e a redução no fluxo da Noruega devido aos trabalhos de manutenção sazonal foram compensados por grandes suprimentos de GNL e um início quente da primavera. Como resultado, os estoques em armazéns em todo o continente começaram a crescer quase um mês antes do ano passado. À medida que a Europa aumenta seus esforços para reduzir sua dependência do gás russo, esses fenômenos foram recebidos com alívio, mas há um caminho longo e muito caro para o pleno sucesso do plano. No curto prazo, a agitação no mercado persistirá, pois os compradores europeus se opõem aos pagamentos de gás russo em rublos; as contas devem ser liquidadas no final do mês.

Enquanto o preço do contrato de gás TTF holandês de referência com o vencimento mais cedo caiu para cerca de 100 euros / MWh, ainda seis vezes a média de longo prazo, o custo de garantir o gás para o próximo inverno de outubro a março do próximo ano permanece teimosamente inalterado . Em outras palavras, a prática anteriormente lucrativa de comprar gás barato para armazenamento no verão para vendê-lo a um preço mais alto durante o pico de demanda do inverno não está funcionando atualmente. O que isso significará para a taxa de estocagem continua a ser visto.

Paralelamente, nos Estados Unidos, o preço do contrato de gás natural com o Henry Hub com a data de vencimento mais próxima atingiu um máximo de treze anos acima de USD 8 / MMBtu por volta da Páscoa, o que corresponde a EUR 25 / MWh, e depois caiu devido às vendas técnicas para o nível atual de USD 7/MMBtu. A forte demanda doméstica e de exportação e a escassez de carvão estão testando a capacidade das mineradoras de expandir a oferta, principalmente devido ao compromisso do governo dos EUA de aumentar as exportações para a Europa. Até agora, nenhum aumento específico na produção foi observado; Com isso, os estoques estão cerca de 17% abaixo da média sazonal.

Mais análises dos mercados de commodities estão disponíveis tutaj.

Deixe uma resposta