Como otimizar slots?

Se decidimos jogar com uma estratégia automática, tivemos uma ideia de como ela deveria funcionar e a criamos algoritmoque foi testado em dados históricos, metade do trabalho já foi feito. Se os testes de retorno forem positivos e o Expert Advisor implementar nossas suposições e alcançar resultados satisfatórios, você pode tentar otimizar os resultados. Só porque é bom, não significa que não possa ficar melhor. Porém, você tem que ter cuidado para não exagerar e não ir a extremos ...

Otimização de slots

Usando a plataforma MetaTrader 4, temos à nossa disposição Testador históricoo que permite que você verifique como a estratégia se comportou no passado. Este testador também está equipado com um módulo de otimização que irá comparar os resultados com várias combinações de parâmetros selecionados por nós, levando em consideração nosso critério de prioridade.  Na janela principal de configuração Propriedades da estratégia podemos escolher o parâmetro mais importante que será levado em consideração ao realizar a otimização. Com o algoritmo genético selecionado, resumos de resultados serão criados através do prisma dele. O próprio algoritmo genético significa que a plataforma testará apenas algumas de todas as combinações. Aqueles considerados irrelevantes serão ignorados. Este recurso é extremamente útil porque não deteriora os resultados e ao mesmo tempo reduz o tempo de teste.

Na janela principal de configuração Propriedades da estratégia podemos escolher o parâmetro mais importante que será levado em consideração ao realizar a otimização. Com o algoritmo genético selecionado, resumos de resultados serão criados através do prisma dele. O próprio algoritmo genético significa que a plataforma testará apenas algumas de todas as combinações. Aqueles considerados irrelevantes serão ignorados. Este recurso é extremamente útil porque não deteriora os resultados e ao mesmo tempo reduz o tempo de teste.

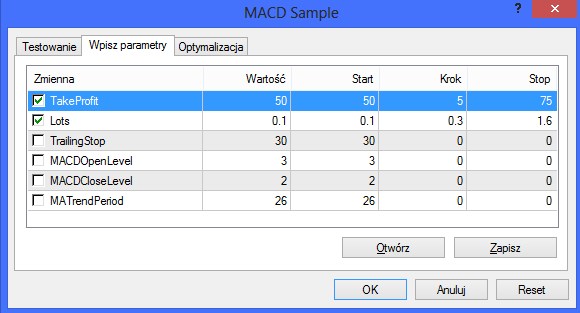

Na aba com os parâmetros, as colunas 4 são mostradas:

- valor,

- Começar,

- etapa,

- Parar.

No primeiro, um valor é inserido para uma dada variável, que será levada em conta no backtest normal. As próximas colunas já estão preocupadas com a otimização. O início é o valor extremo inferior a partir do qual o parâmetro será otimizado. Step é o grau de seu aumento na próxima tentativa e Stop é o valor com o qual o teste será finalizado.

Quanto menor a etapa e maior o intervalo entre os valores de Início e Parada, mais combinações serão otimizadas e o teste durará mais. Além disso, mais variáveis serão otimizadas (lembre-se de marcá-lo na praça à esquerda), o teste será executado por mais tempo.

Quanto menor a etapa e maior o intervalo entre os valores de Início e Parada, mais combinações serão otimizadas e o teste durará mais. Além disso, mais variáveis serão otimizadas (lembre-se de marcá-lo na praça à esquerda), o teste será executado por mais tempo.

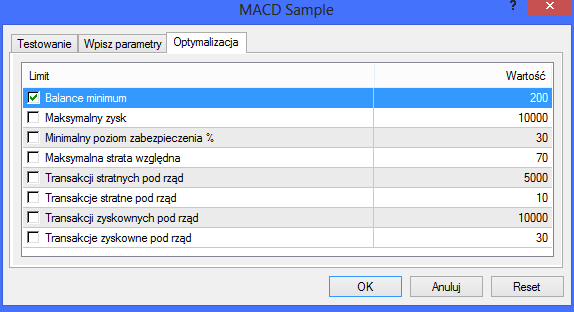

A última guia Optymalizacja contém filtros que rejeitam automaticamente os resultados que não atendem ao critério fornecido.

Cuidado com a otimização excessiva

É fácil superotimizar selecionando vários parâmetros para otimização e selecionando grandes faixas com uma etapa mínima de uma só vez. Se selecionarmos todos os parâmetros e fornecermos uma grande variedade de valores, muitos testes serão realizados. No início, você pode achar que é ótimo. Muitos resultados, várias configurações - haverá muito por onde escolher. É verdade, mas será difícil escolher. Isso também resultará em muitas combinações estranhas. Valores desiguais ou alguns serão extremamente grandes, e outros extremamente pequenos e logicamente sem sentido não terão sentido.

Leia também: Como executar uma máquina caça-níqueis Forex (Expert Advisor)

Se decidirmos otimizar várias variáveis ao mesmo tempo, vale a pena escolhê-las de forma que sejam semelhantes entre si. Portanto, combinamos valores como Stop Loss, Take Profit ou Trailing Stop e os adicionamos a um teste. O segundo são os períodos e tipos de médias móveis ou outros indicadores usados.

Os intervalos de otimização também precisam ser razoáveis. Os melhores valores sozinhos não devem mudar em 1 ou mesmo 0.1 pontos. Devido a esta abordagem, o resultado normalmente também será muito estranho, e ajustaremos os parâmetros perfeitamente aos dados históricos. O problema é que não jogaremos história, mas sim no mercado real. É verdade que o sistema deve ser adaptado às suas características, mas alguns padrões arredondados darão sentido aos parâmetros.

Também é uma boa ideia realizar testes em intervalos de tempo mais curtos, em vez de imediatamente em todo o histórico ao qual temos acesso. Se fizermos um teste em intervalo H1 você pode fazer algumas otimizações após 3 meses e ver se os parâmetros realmente correspondem. Nesse caso, eles podem ser verificados ao longo do período ou encontrar um meio-termo.

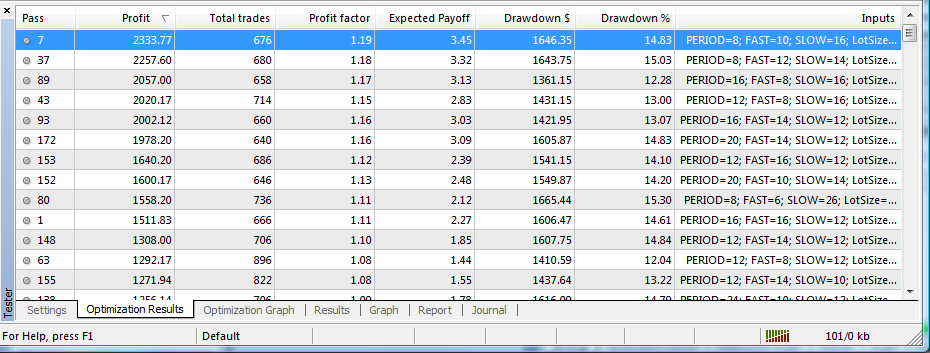

Expert Advisor - resultados de otimização

Depois de fazer seu trabalho, o testador de estratégia jogará fora todos os resultados ou resultados relevantes selecionados (com o Algoritmo Genético selecionado). Todos eles estarão disponíveis na aba O resultado da otimização.

Aqui está uma descrição da combinação de parâmetros e os resultados do teste usando-os. Os resultados da otimização podem ser salvos no disco. As configurações, por sua vez, podem ser carregadas imediatamente nas propriedades da estratégia no backtester clicando duas vezes nelas.

Além disso, na guia Gráfico de otimização os resultados são apresentados na forma de um gráfico, onde para cada número de combinação o lucro alcançado é cruzado, graças ao qual é fácil procurar por configurações de perspectiva.