O ouro está prestes a quebrar [visão geral do mercado de commodities]

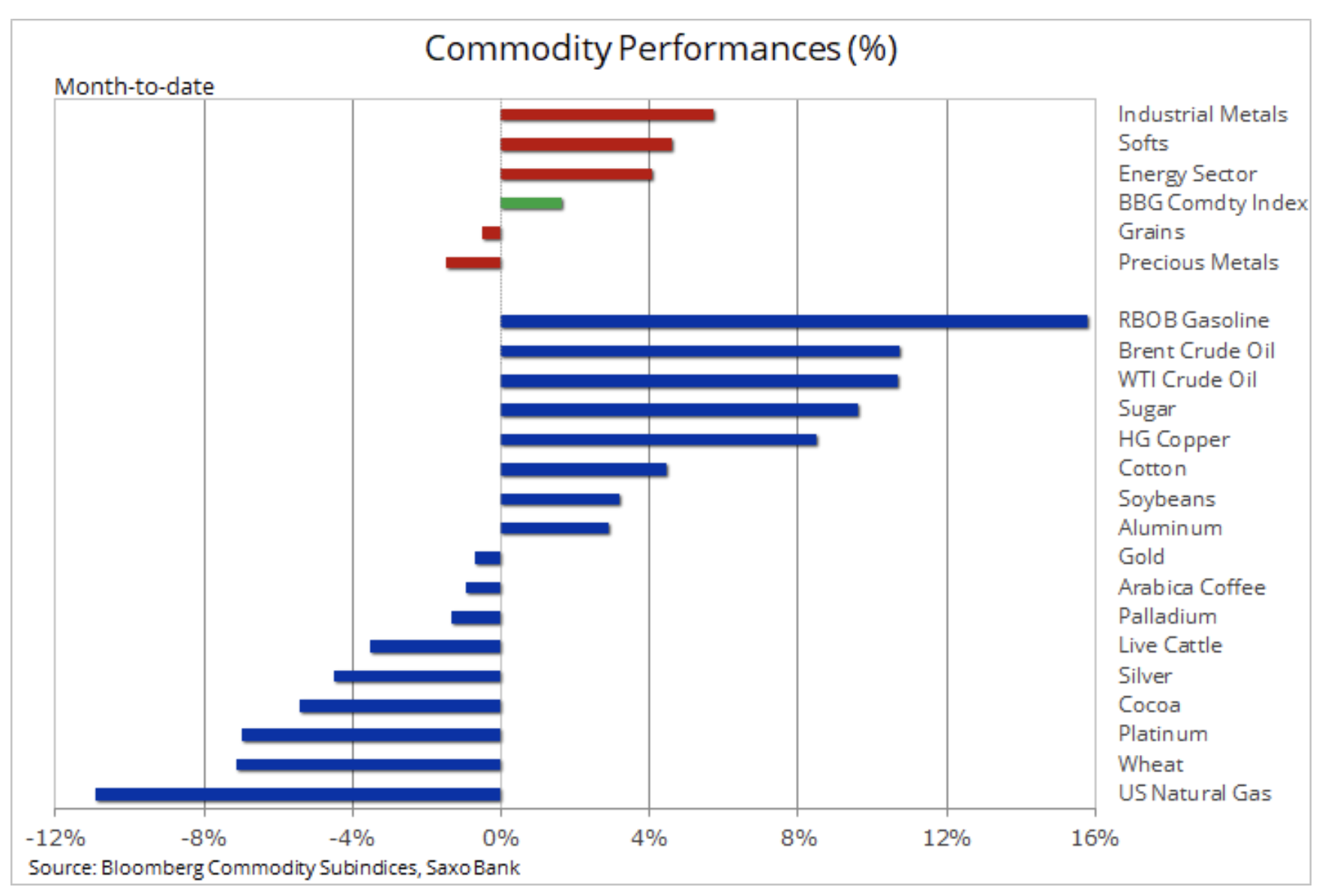

Os mercados de commodities, com algumas exceções, ainda estão em boa forma, à medida que nos aproximamos do final da primeira metade do ano muito volátil e às vezes perturbadora, marcada pelo pior colapso causado pela pandemia desde a Segunda Guerra Mundial. Embora o declínio anual ainda seja de 20%, o índice de commodities da Bloomberg subiu 2% neste mês, graças a matérias-primas pró-cíclicas, como metais industriais, petróleo e combustíveis.

A maioria dos mercados, incluindo mercados de commodities, atualmente segue os EUA. Reserva Federal e indexar S&P 500 como principais fontes de inspiração. Como resultado de um certo enfraquecimento causado pelo aumento no número de infecções por COVID-19 nos Estados Unidos e por pouco tempo, Pequim experimentou uma queda temporária nos preços das ações antes que o FOMC anunciasse a compra planejada de títulos corporativos. Essas mudanças ainda nos forçam a nos perguntar se as atuais avaliações do mercado de ações não estão mais completamente separadas da economia real, na qual o crescimento diminuiu e o desemprego subiu. Nesse ponto, o mercado se comporta como se o Federal Reserve entrasse ao menor sinal de fraqueza.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Energia

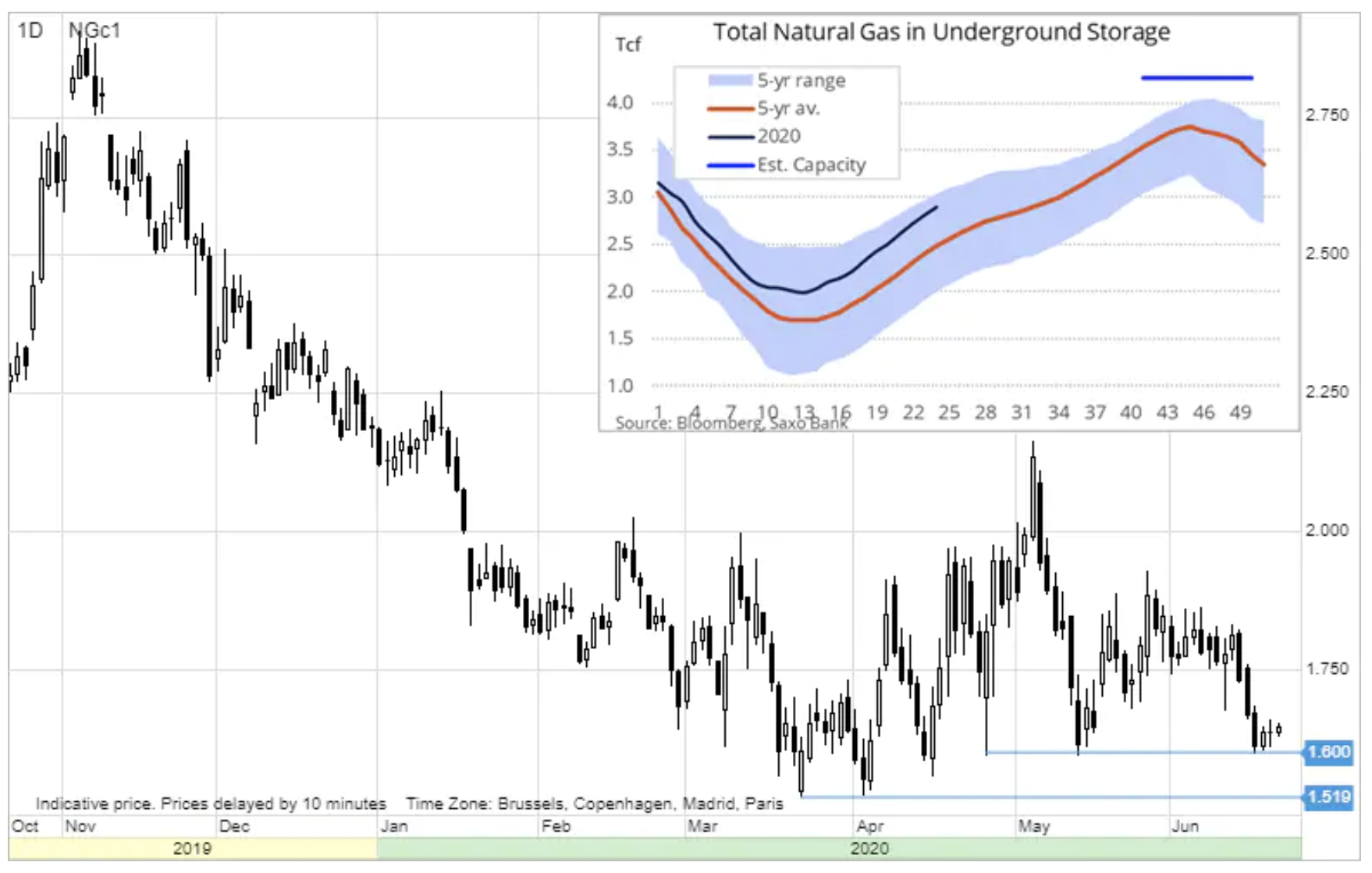

O setor de energia ainda está registrando uma discrepância entre o petróleo e seus produtos, por um lado, e o gás natural, por outro. Os extensos cortes da OPEP + combinados com um alto grau de conformidade e relatam que a demanda está crescendo em ritmo acelerado contribuíram para uma forte recuperação dos preços do petróleo e do petróleo desde o mínimo no final de abril. No último relatório sobre o mercado de petróleo, a Agência Internacional de Energia (AIE) mantém que a demanda por petróleo aumentará em 2020, mas permanecerá 8,1 milhões de barris por dia a menos, antes de subir 5,7 milhões em 2021. No geral, a AIE não prevê uma melhoria total pelo menos até 2022 devido ao lento aumento da demanda por combustível de aviação e à mudança no comportamento do consumidor.

Enquanto petróleo bruto está a caminho da recuperação, os preços do gás natural nos Estados Unidos e na Europa nos próximos meses podem permanecer sob pressão. Esta é uma resposta aos aumentos sazonais nos estoques, que podem potencialmente encher tanques. O suprimento de gás natural dos EUA em julho está um pouco acima do suporte de 1,60 USD / MMBtu antes do mínimo de março de 1,52 USD / MMBtu. Sem uma forte recuperação da demanda devido ao aquecimento ou sem um aumento na demanda do setor industrial, o risco de curto prazo ainda está associado à queda de preços.

Ao contrário da incerteza de que a retirada dos recentes cortes na produção de petróleo nos Estados Unidos possa ocorrer em breve. Após o retorno do óleo WTI acima de US $ 40 / b, os produtores de óleo de xisto estão prontos para aumentar a produção, o que significaria produção adicional de gás natural. Outro desafio é a recente queda nas exportações de GNL devido aos preços mais baixos do gás em todo o mundo, que reduziram a lucratividade das exportações de GNL, levando em consideração os custos de transporte e liquefação.

Metais preciosos: ouro e prata

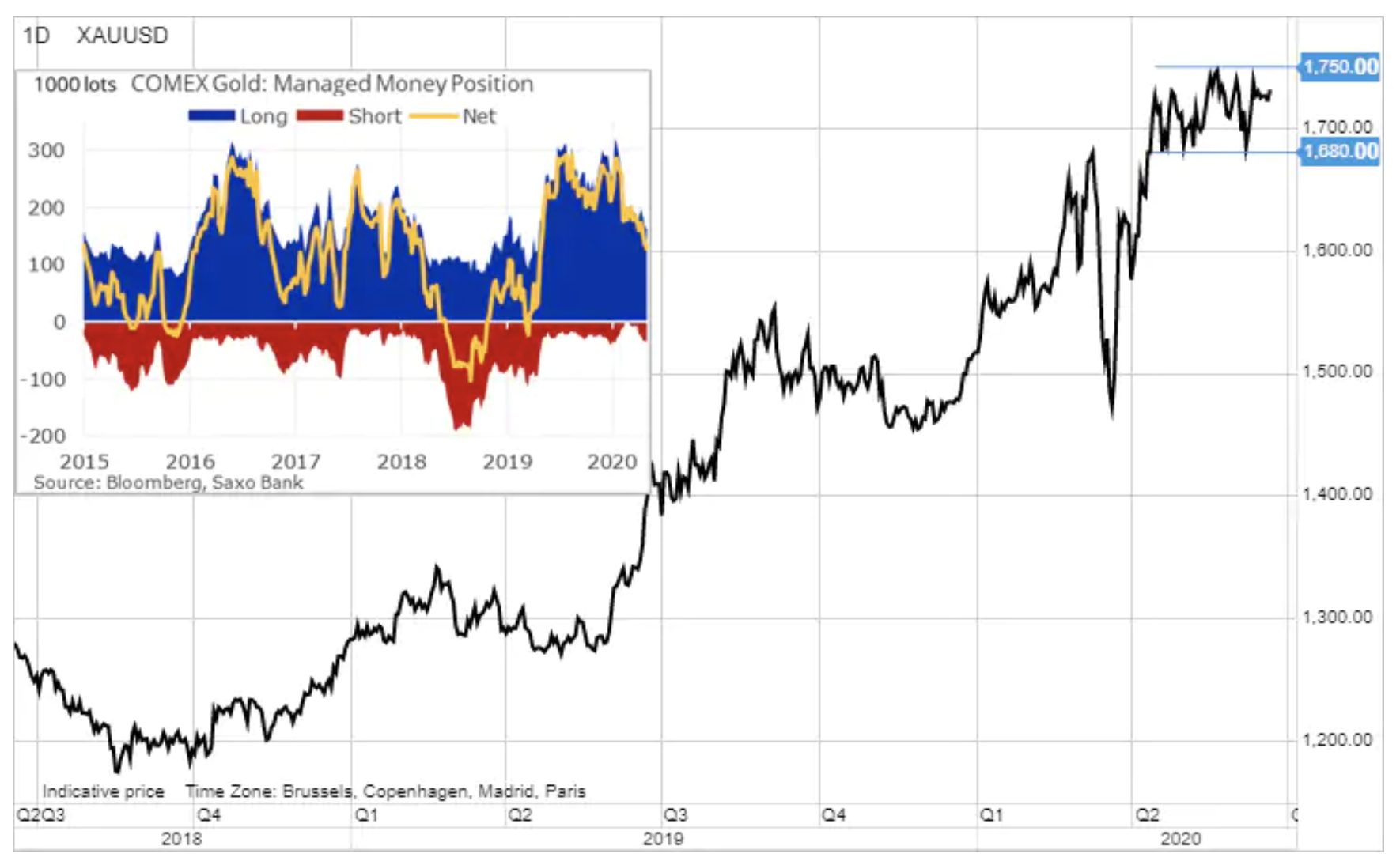

No caso de ouro um curso paralelo em torno de 1 USD / oz dura a nona semana, porque este metal não é capaz de encontrar um motivo suficientemente forte para fortalecer ou cair. A falta de uma resposta positiva a estímulos adicionais dos bancos centrais, a recente depreciação do dólar e menores rendimentos reais contribuíram para a redução das posições longas especulativas dos fundos de hedge no mercado futuro. Desde o máximo de fevereiro, os fundos reduziram seus pedidos em alta em 700% para o nível mais baixo em um ano.

Ao mesmo tempo, os fundos de bolsa baseados em ouro continuam a crescer: de acordo com dados da Bloomberg, o volume total de ouro em posse dos investidores este ano aumentou 565 t para 3 t este ano.Portanto, eles compensaram a perda de demanda física da maior demanda causada por pandemia e isolamento. o consumidor mundial de ouro - Ásia.

Um aumento na demanda por ETF é visível em todas as categorias de investidores, de varejistas a fundos de pensão e em alguns dos mais ricos do mundo. Em um estudo realizado pela Reuters, nove bancos privados, com um volume total de ativos administrados para US $ 6 trilhões em recursos globais, disseram que aconselharam seus clientes a aumentar seus investimentos em ouro.

Duas razões para sustentar a previsão positiva de ouro que mencionamos nos últimos meses - medo de depreciação e queda nos rendimentos reais - foram mencionadas no último comunicado do Goldman Sachs. No comunicado, o banco aumentou sua previsão de preços de seis meses para o ouro para 1 USD / oz e, para prata até USD 21 / oz. A segunda previsão previa uma proporção de 90,5 ouro para prata, o que representa um aumento de 9% em comparação à situação atual do mercado.

A atual ação dos preços no mercado de metais preciosos enfatiza sua capacidade de frustrar os investidores e a necessidade de permanecer paciente. Atualmente, não há impulso para o fortalecimento devido ao apetite ao risco e otimismo em todos os mercados financeiros. No entanto, essas mudanças não mudam nossa visão de que, no curto prazo, o ouro terá um fator de diversificação significativo, enquanto no longo prazo provavelmente aumentará à medida que o dólar enfraquecer e os rendimentos reais caírem devido à inflação mais alta.

A isso, deve-se acrescentar o aumento do risco geopolítico, potencialmente impulsionado pela mudança da culpa no caso COVID-19, em particular devido ao fato de que as pesquisas indicam uma derrota significativa para o presidente Trump em novembro deste ano. Além disso, o risco de uma pandemia acelera os processos de desglobalização e reorganização iniciados pela guerra comercial entre os Estados Unidos e a China.

O preço à vista do ouro ainda não excedeu 1 USD / oz no fechamento e, se e quando isso ocorrer, suspeitamos que o ímpeto renovado e a nova onda de pedidos de fundos de hedge insuficientemente investidos levem o ouro a 750 USD / oz e a prata cerca de 1 USD / oz.

"Suave" produtos alimentícios

Café arábica, cacau e, em menor grau, açúcar eles mostram poucos ou nenhum sinal de recuperação na forma da letra V, dados os fortes resultados de desempenho e o apetite geral por riscos. O café tem experimentado o maior declínio em 10 meses, caindo abaixo de US $ 1 / lb devido à fraca demanda de restaurantes e cafés estrangeiros por produção brasileira recorde e depreciação real. O consumo de açúcar deverá cair devido ao baixo consumo total, enquanto a demanda por etanol caiu juntamente com o colapso dos preços do petróleo. Uma situação semelhante se aplica ao cacau, cuja demanda está intimamente ligada ao crescimento do PIB. Como resultado do receio de que a desaceleração afete negativamente a demanda, seu preço caiu para o nível mais baixo em dois meses. Em 9 de junho, os fundos de hedge mantiveram posições vendidas em café e cacau e uma pequena posição comprada em açúcar.

Deixe uma resposta