Guerra e sanções estão turbinando os mercados de commodities já limitados

A perspectiva de um ciclo de crescimento de preços de matérias-primas de longo prazo, descrito pela primeira vez por nós no início de 2021, continua a se desdobrar. No trimestre passado, a guerra na Ucrânia e as sanções contra a Rússia ajudaram turbinando o setor, que já lutou com previsões de redução de oferta. Antes que o apoio do governo e os bancos centrais reduzissem as taxas a zero levassem à superestimulação pós-andêmica da economia mundial, longos anos de oferta abundante e preços estáveis limitavam o investimento em nova produção, mantendo os produtores despreparados para o aumento da demanda.

Diante da oferta já reduzida, o setor de commodities estava extremamente despreparado para a situação em que o presidente Putin ordenou um ataque à Ucrânia, o que fez com que o mercado passasse de temores de baixa oferta para assistir passivamente ao seu desaparecimento. Devido ao facto de tanto a Rússia como, em certa medida, a Ucrânia serem os principais fornecedores de matérias-primas para a economia mundial, assistimos agora a mudanças históricas, como o crescente isolamento da Rússia e a imposição de sanções a si própria pela comunidade internacional corta uma importante linha de fornecimento de energia, metais e produtos agrícolas.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

O índice de commodities à vista da Bloomberg, que já mostra ganhos próximos aos de 2021 - o melhor ano para ganhos de commodities desde 2000 - provavelmente se consolidará no segundo trimestre, concentrando-se em quatro fatores principais que podem moldar o mercado:

- sobre a prontidão da Rússia para acabar com a guerra, embarcando assim no longo caminho para a normalização das cadeias de fornecimento de matérias-primas;

- a desaceleração do crescimento econômico da China no contexto de sua capacidade de estimular o maior consumidor mundial de matérias-primas;

- sobre a força e o ritmo dos aumentos das taxas de juros nos Estados Unidos e seu impacto sobre a inflação e o crescimento econômico; e

- se os preços das commodities, em particular no setor de energia e, em certa medida, no setor de metais industriais, atingiram níveis que destruirão a demanda.

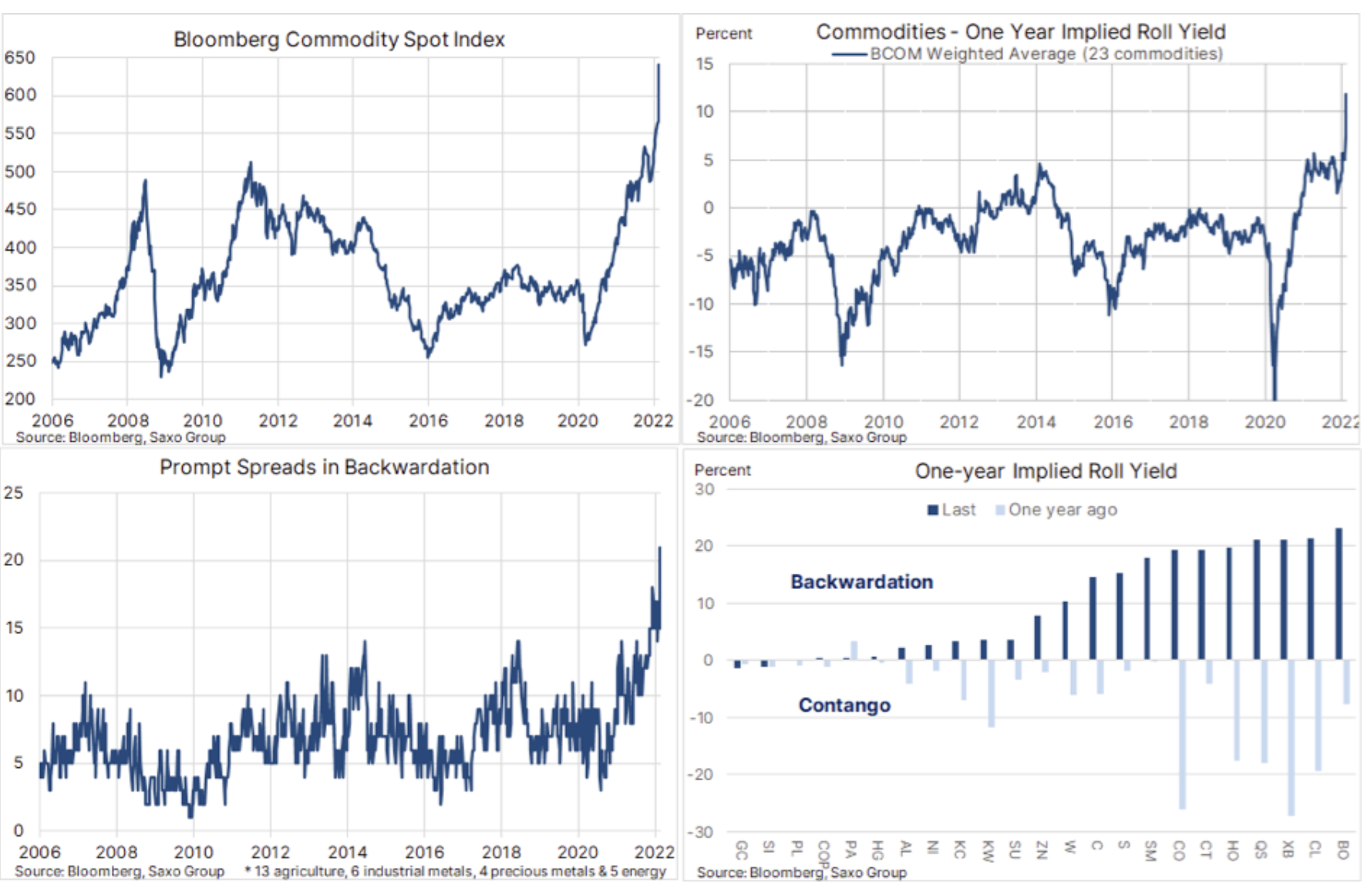

Previsões de restrição de oferta que surgiram nos mercados globais de commodities no ano passado, fez com que os preços subissem muitoque foi então turbinado na forma de interrupções inesperadas no fluxo de matérias-primas da Rússia e da Ucrânia. Como resultado, o índice de commodities à vista da Bloomberg, que monitora uma cesta de 24 commodities-chave distribuídas uniformemente por energia, metais e produtos agrícolas, atingiu um recorde em 8 de março, registrando um impressionante e insustentável 38% no curto prazo. Tal ritmo e escala de crescimento, elevando os custos de insumos em toda a economia global, traz o risco de desacelerar o crescimento econômico e a demanda por muitas matérias-primas importantes.

Embora os preços da maioria das commodities - com poucas exceções - tenham retornado às tendências predominantes, as restrições de oferta nos mercados ainda não mostram sinais de enfraquecimento. Ao medir o spread entre o primeiro e o segundo mês de futuros, você pode ver que um recorde de 21 dos 28 principais contratos futuros de commodities agora é mostrado por deport - um indicador que ajuda a medir as preocupações do mercado sobre a escassez e os preços mais altos que os compradores estão dispostos a pagar. pagar pela entrega imediata em comparação com a entrega em uma data posterior. Outra medida mostra que o ganho anual de rolagem dos componentes do índice médio ponderado de commodities da Bloomberg atingiu um recorde de 12%, com os setores de energia, algodão e grãos contribuindo atualmente para essa valorização.

Energia

Após a invasão da Ucrânia pela Rússia Preço do petróleo Brent subiu para um nível a apenas alguns por cento do recorde de 2008, enquanto os preços dos produtos combustíveis, especialmente o diesel, atingiram novos recordes. Isso foi especialmente verdade na Europa, sede dos mais importantes compradores de produtos de combustível russos, onde a 'autossanção' de vários comerciantes de commodities levantou preocupações sobre a disponibilidade de suprimentos. Em poucos dias, no entanto, a maioria dos ganhos foi compensada, e a atenção dos traders se concentrou nos novos bloqueios de Covid na China e no início do tão esperado ciclo de aumento das taxas de juros pelo Federal Reserve dos EUA.

Com os canais usuais de fornecimento de matéria-prima da Rússia interrompidos, o fim da guerra na Ucrânia provavelmente não significará um rápido retorno à normalidade. Provavelmente levará muito tempo para reparar o relacionamento e reconstruir a confiança entre a Rússia de Putin e o Ocidente.

Devido à incerteza amplamente compreendida, a faixa de preço será novamente ampla no segundo trimestre - potencialmente US$ 90-120 por barril. Em última análise, espera-se que o mercado se estabilize, com o risco de aumento dos preços associado à redução das reservas de produção dos principais produtores e novas interrupções no fornecimento no contexto russo serão parcialmente compensadas por uma desaceleração da demanda, já que a economia global está cada vez mais lutando com a inflação e taxas de juros crescentes. Se somarmos a isso o declínio temporário da demanda chinesa devido ao Covid, um retorno à alta de março parece improvável.

Os principais eventos que podem desencadear incertezas adicionais ainda são: a perspectiva de um acordo nuclear com o Irã, a permissão da Venezuela para aumentar a produção e, sobretudo, o aumento da produção de óleo de xisto nos Estados Unidos, se os produtores conseguirem superar os atuais problemas relacionados à falta de mão de obra, linhas de fraturamento, sondas de perfuração e areia.

Metais industriais

alumínio, um dos metais que mais consomem energia, atingiu um recorde com o níquel em março, enquanto o cobre, com resistência momentânea, atingiu um recorde histórico. A atual interrupção do fornecimento da Rússia apoiará o setor até o final de 2022, em particular no contexto do esforço contínuo para descarbonizar. Ao mesmo tempo, o aumento dos orçamentos de defesa em resposta à ameaça da Rússia manterá a demanda alta, apesar do risco atual de desaceleração econômica. Além disso, a desaceleração projetada no crescimento da capacidade na China é favorável ao setor, pois o governo aumenta os esforços para combater a poluição ambiental e os produtores não chineses estão, pelas mesmas razões, muito relutantes em investir em nova capacidade.

Apesar das previsões de que a transição energética para uma menor dependência do carvão no futuro gerará uma demanda forte e crescente por muitos metais-chave, as perspectivas para a China, em particular para o cobre, são atualmente a grande incógnita, pois o mercado imobiliário é responsável para uma parte significativa da demanda chinesa. No entanto, dada a pequena oferta de metais extraídos, acreditamos que os atuais fatores macroeconômicos negativos relacionados à desaceleração do mercado imobiliário na China começarão a enfraquecer no início de 2022. Além disso, deve-se levar em consideração que o Banco Popular de China e o governo chinês, ao contrário do americano Reserva Federal, tem maior probabilidade de impulsionar a economia, principalmente no contexto de iniciativas de transição verde que exigem metais industriais.

Embora a guerra na Ucrânia e as sanções russas tenham turbinado esses metais, permitindo que eles atingissem novos máximos acima de todas as expectativas, as perspectivas para a maioria dos metais permanecem favoráveis, já que a oferta apertada e uma resposta inelástica do lado da oferta provavelmente empurrarão os preços ainda mais para o resto deste ano.

Metais preciosos

Nas primeiras semanas de 2022, a força do ouro surpreendeu o mercado, inclusive. devido ao fato de que o boom de janeiro foi acompanhado por um forte aumento dos rendimentos reais nos Estados Unidos. A eclosão de hostilidades na Ucrânia causou um aumento de curto prazo no prêmio de risco geopolítico, que levou o ouro a um nível a apenas alguns dólares do recorde de 2020.

Prevemos que no segundo trimestre o ouro finalmente se ajustará ao ciclo de alta das taxas de juros dos EUA e o preço desse metal aumentará. Nossa perspectiva positiva é baseada na crença de que a inflação continuará alta e que o aumento das taxas de juros não ajudará a reduzir os custos cada vez maiores de matérias-primas, salários e aluguéis. Acreditamos que o ouro é cada vez mais visto como uma proteção contra a atual visão otimista do mercado de que os bancos centrais conseguirão reduzir a inflação antes que a desaceleração do crescimento econômico os obrigue a repensar o ritmo de aumento das taxas e a taxa final resultante.

Com o ouro atingindo nossa meta de US$ 2 a onça antes, prevemos que o mercado consolidará os ganhos do primeiro trimestre para eventualmente atingir um novo recorde no segundo semestre do ano, à medida que o crescimento econômico desacelera e a inflação permanece alta.

Produtos agrícolas

O índice mundial de preços de alimentos da FAO atingiu um recorde em fevereiro, antes que a guerra na Ucrânia piorasse a situação, aumentando a probabilidade de uma oferta ainda mais limitada nos principais mercados de alimentos, uma vez que trigo i milho aos óleos comestíveis. As condições climáticas adversas em 2021 já reduziram os estoques globais dos principais produtos alimentícios, desde soja a óleo de palma e milho. Além disso, o aumento dos preços dos combustíveis não apenas aumentará a demanda por biocombustíveis, mas também aumentará os custos de produção por meio de custos mais altos de diesel e fertilizantes.

Vemos um aumento do risco de alta inflação dos preços dos alimentos, sendo o principal fator os fenômenos climáticos e, acima de tudo, a duração da guerra na Ucrânia; o prolongado período de luta pode limitar a produção na Ucrânia, que é o principal fornecedor mundial de trigo. Em seu último relatório mensal, o Departamento de Agricultura dos EUA reduziu as estimativas de exportações da Rússia e da Ucrânia em um total de 7 milhões de toneladas para 52 milhões de toneladas; no entanto, essas estimativas permanecem altamente incertas e podem aumentar acentuadamente no caso de uma guerra prolongada, mantendo os preços elevados.

Todas as previsões do Saxo Bank estão disponíveis neste endereço.