Regra de Taylor – o que prevê para os próximos anos?

Durante muitos anos, as pessoas têm trabalhado em formas de gerir automaticamente a política monetária. Houve muitas ideias, algumas mais bem-sucedidas que outras. Entre os padrões muito famosos está o chamado Regra de Taylor. O seu objetivo era sistematizar a condução da política monetária pelo banco central. O objectivo da fórmula especial era facilitar o cálculo do nível óptimo das taxas de juro. A correlação entre os cálculos do modelo e a política monetária real dos bancos centrais é surpreendente. O que a regra de Taylor diz sobre os próximos anos? Neste texto, examinaremos o princípio mencionado e apresentaremos suas vantagens e desvantagens.

John B. Taylor – um dos economistas mais influentes do mundo

JB Taylor foi um dos economistas americanos mais famosos nas décadas de 80 e 90. Sua fama não desapareceu no século XXI. Basta dizer que em 2012 ele estava na lista “50 pessoas mais influentes”, produzido pela Bloomberg. Foi incluído na lista da categoria “Pensadores”, onde compartilhou, entre outros, com Paul Krugman e Joseph Stiglitz. Um ano antes, o autor de Cisne Negro foi classificado na mesma categoria: Nassim Taleb. Então é seguro dizer isso Taylor não é uma pessoa aleatória. John B. Taylor lecionou na Universidade de Stanford e serviu como subsecretário do Tesouro de George W. Bush. Ele era, portanto, uma pessoa respeitada tanto no mundo científico quanto no político.

O próprio Taylor foi elogiado por Ben Bernanke pela sua enorme contribuição para o desenvolvimento da economia e da política monetária. Ela tinha uma opinião semelhante Janet Yellen. O que fez com que Taylor gozasse de uma reputação tão boa entre os decisores políticos, financeiros e jornalistas? A resposta é simples: enormes conquistas científicas. Este economista explorou os segredos da economia durante muitos anos, o que resultou em trabalhos inovadores. Ele pesquisou, entre outros: o impacto da política monetária na teoria das expectativas racionais. Ele argumentou que a política monetária pode ser eficaz mesmo que as pessoas ajam realmente de acordo com a teoria das expectativas racionais.

Este notável economista criou o chamado Contrato Taylor, que foi um dos elementos que reconstruíram a economia keynesiana. Como resultado, a escola neokeynesiana começou a desenvolver-se cada vez mais, a qual se baseava, entre outros, em: na teoria das expectativas racionais.

Outra forte contribuição para o desenvolvimento da economia e da política monetária foi a chamada Regra de Taylor. Em suma, a estrutura matemática mencionada destina-se a ajudar o banco central a gerir a política monetária de uma forma previsível. Ao calcular a taxa de juro óptima, a fórmula tem em conta tanto a taxa de inflação como o nível de crescimento económico. A referida regra é mecânica e enquadra-se na tendência que imperava na economia da época: a chamada matematização (que Paul Krugman critica). Alguns acreditam que a regra é utilizada pelos bancos centrais como uma de suas ferramentas. É claro que isto não foi oficialmente confirmado, mas é um segredo aberto que a Regra de Taylor é tida em conta na definição da política monetária.

O que é a Regra de Taylor?

Na sua investigação sobre política monetária, John B. Taylor descobriu que a Fed define taxas de juro futuras sem ter em conta as perspectivas económicas a longo prazo. Após longa pesquisa, ele desenvolveu seu modelo, que deveria levar em conta tanto a taxa de inflação atual quanto o ritmo de desenvolvimento econômico.

No início da década de 90, Taylor foi encarregado de preparar uma recomendação ao Fed relativamente à forma da política de taxas de juro de curto prazo. A política visava alcançar tanto um objectivo positivo de curto prazo (ou seja, a estabilização económica) como um objectivo de longo prazo (cumprir a meta de inflação). Isto foi importante porque a história da Fed mostra que por vezes sobreaqueceu a economia e outras vezes foi demasiado restritivo. No primeiro caso, as taxas de juro foram mantidas demasiado baixas, tornando o crédito prontamente disponível e estimulando a procura. A desvantagem desta política foi o aumento da inflação, que por vezes saiu do controle. No caso de uma política demasiado restritiva, a inflação foi suprimida através de taxas de juro demasiado elevadas. Como resultado, a meta de inflação a longo prazo foi alcançada, mas o crescimento económico ficou abaixo do potencial.

Taylor acreditava que o montante do desemprego era um fator importante a considerar na gestão da taxa de juros. Isto porque o número de desempregados está indiretamente relacionado com a inflação e a dimensão do hiato do produto. O economista acreditava que se o princípio do pleno emprego na economia (claro, assumindo o nível natural de desemprego) não for cumprido, então uma inflação ligeiramente acima da meta de inflação também é aceitável. Por outro lado, quando a economia cresce além do seu potencial, vale a pena "apertar" parafuso monetário.

A regra mencionada baseia-se num modelo de economia fechada. Isto significa que a questão do impacto do comércio internacional na economia nacional não foi tida em conta. Depois de alguns anos, o modelo de Taylor foi modificado por Lars E. O. Svensson.

Fórmula da regra de Taylor

A fórmula em si é apresentada em livros acadêmicos da seguinte forma:

r = p + 0,5y + 0,5 (p-2) + 2

Onde:

-

- r – taxa nominal dos fundos federais;

- p – taxa de inflação;

- y – desvio percentual entre o PIB real atual e a tendência linear de longo prazo do PIB.

A equação assume que a taxa dos fundos federais está 2% acima da inflação, que é representada pela soma de p, a taxa de inflação, e '2' no final da fórmula. Vamos imaginar uma situação em que y = 0 (PIB em seu potencial) e a inflação seja de 2% (em linha com a meta de inflação). Substituindo na fórmula obtemos:

r = 2 + 0,5*0 + 0,5 (2-2) + 2 = 2 + 0 + 0 + 2

Acontece que a taxa de juros deveria ser de 4%, então a taxa real deveria ser de cerca de 2%.

As seguintes conclusões podem ser tiradas da fórmula:

- A taxa de juros deverá variar pela metade da diferença entre a inflação atual e a meta. Se a inflação estiver 1 ponto percentual acima da meta de inflação, a taxa de juros deverá aumentar 0,5 ponto percentual.

- A taxa de juro deverá responder à diferença entre o PIB actual e o PIB potencial. Se o PIB real for 1% superior ao PIB potencial, a taxa de juro deverá aumentar 0,5 pontos percentuais.

As suposições são fáceis de interpretar. Se a taxa de inflação estiver significativamente acima do nível-alvo, as taxas de juro também deverão subir. Porém, existe um país no mundo que há muitos anos não segue esta regra. Era Türkiye, cuja política monetária é descrita neste artigo. Utilizou a chamada política monetária “pouco ortodoxa”. Isto culminou numa inflação elevada e "cair" Valor da lira turca.

Vale lembrar que calcular o PIB, o PIB potencial ou a taxa de inflação não é uma tarefa simples. Isto aplica-se especialmente ao cálculo do Produto Interno Bruto. As revisões deste indicador são frequentes, embora muitos especialistas trabalhem no seu cálculo. Dado que é difícil calcular o PIB, as indicações da regra de Taylor também não são muito precisas. Por conseguinte, poderá haver subestimações ou sobrestimações do nível-alvo das taxas de juro. Também vale a pena lembrar que a fórmula acima mencionada não tem em conta a operação do banco central utilizando outras ferramentas, tais como o nível de reservas obrigatórias ou ações não padronizadas (por exemplo, flexibilização quantitativa).

Segredo aberto – A Regra de Taylor é apreciada pelos bancos centrais

É sabido que a política monetária não pode ser reduzida a uma fórmula simples. Isso ocorre porque há uma série de fatores externos que influenciam a economia. Um exemplo podem ser problemas econômicos distantes, como: Crise Asiática ou Crise russaou interrupções nas cadeias de abastecimento. Isso é por que A Regra de Taylor é um guia para a política monetária e não uma lei.

Atualmente, os bancos centrais de muitos países utilizam política de metas diretas de inflação (ICD). Fornece um objectivo político claro do banco central que é facilmente verificável. Em segundo lugar, as metas de inflação aumentam a transparência da política monetária tanto para os investidores nacionais como estrangeiros, para as empresas e para os consumidores comuns. Além disso, o BCI com a sua faixa de flutuação proporciona uma flexibilidade considerável na aplicação da política monetária. Graças a isto, durante um período de maior desaceleração económica, o banco central pode concordar com uma política monetária mais branda e aceitar uma inflação ligeiramente acima da meta de inflação.

É claro que a política de metas directas de inflação também tem as suas desvantagens. Um dos maiores é o problema dos atrasos, porque a política do banco central só pode ser avaliada retrospectivamente. Isto porque são necessários muitos meses para ver os efeitos, por exemplo, dos primeiros aumentos das taxas de juro. Outra desvantagem do BCI é que as relações entre os instrumentos individuais de política monetária e a inflação podem ser difíceis de calcular com precisão. Vale lembrar também que a política monetária não funciona no vácuo e deve também levar em conta a política fiscal do governo.

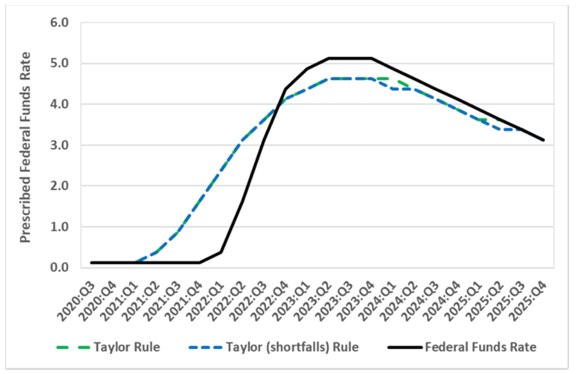

A Regra de Taylor pretendia ser uma resposta mecânica à questão de como deveria ser a política monetária do banco com base em dados individuais sobre a inflação e o crescimento económico.. Muitos bancos centrais aplicam uma política monetária surpreendentemente consistente com os cálculos baseados na fórmula do economista americano. Isso pode ser observado no gráfico abaixo, que mostra a relação entre os cálculos entre a Regra de Taylor e a taxa de juros fixada pelo Fed.

Como você pode ver no gráfico abaixo, o FED atrasou-se no aumento das taxas de juros, o que se deveu em parte à especificidade de 2021-2022. Primeiro, 2021 foi um período de recuperação do coronavírus. Por outro lado, o início de 2022 marcará o início da invasão da Ucrânia. A Reserva Federal preferiu esperar um pouco antes de aumentar as taxas de juro porque não sabia quão duradoura seria a recuperação económica em 2021. Interessantemente, de acordo com o gráfico, se nada de significativo acontecer, as taxas de juros cairão nos próximos dois anos. No entanto, só podemos sonhar em regressar a 2020-2021.

Fonte: econbrowser.com

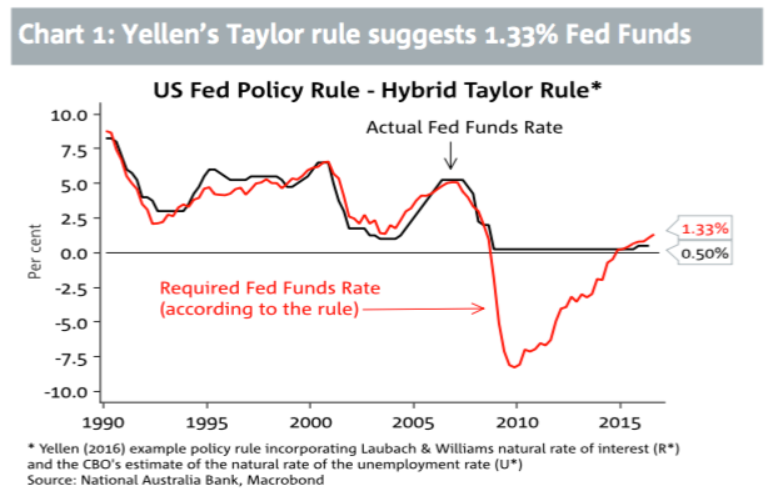

O gráfico seguinte também prova que o banco central dos EUA funciona de forma semelhante à regra de Taylor. Os períodos de flexibilização e aperto da política monetária são semelhantes tanto no caso das taxas de juros quanto nos cálculos segundo a fórmula. O período 2008-2014 é muito interessante. Pelos cálculos, a taxa de juros deveria ser bem menor e assumir valores negativos. Vale lembrar, porém, que na época em que as taxas estavam em torno de 0%, o FED estava implementando uma política de flexibilização quantitativa.

Fonte: NAB

Curiosamente, também na Polónia o banco central acompanhou o ritmo da regra acima mencionada. Isto pode ser constatado no estudo de M. Trzepała do início do século XXI. Segundo os dados, a taxa referencial do NBP evoluiu ao ritmo da regra. Isto foi particularmente visível nos anos 1998 - 2002. O gráfico mostra que nos anos 2000 - 2001, o NBP aplicou uma política muito mais restritiva do que a teoria do economista americano. Mas nos anos 2003 – 2005 Narodowy Bank Polski adoptou uma abordagem muito mais suave ao ciclo económico.

Fonte: Malwina Trzepala "Regra de Taylor - aplicação à economia polaca"

JB Taylor pretendia preparar uma recomendação para a FED relativamente à forma da política de taxas de juro de curto prazo em condições económicas em mudança, de modo a atingir tanto o objectivo de curto prazo (ou seja, a estabilização económica) como o objectivo de longo prazo (meta de inflação). . No entanto, não há evidências de que o Fed siga diretamente a regra acima mencionada, mas tudo indica a sua elevada convergência com a política implementada pelo banco central.

soma

A fórmula da regra de Taylor é relativamente simples e foi concebida para calcular a taxa de juro óptima, tendo em conta o nível de inflação, a meta de inflação e o PIB real e potencial. A pesquisa de Taylor foi publicada em 1993 e tornou-se uma ferramenta frequentemente usada para ajudar a definir a política monetária. A política monetária dos bancos centrais segue frequentemente a mesma direção da regra acima mencionada. Mas às vezes, os níveis reais das taxas diferem das indicações do padrão. O nível neutro das taxas de juros ocorre quando a inflação é igual à meta e o PIB real é igual ao PIB potencial.

De acordo com os pressupostos da regra de Taylor Reserva Federal deveria aumentar as taxas de juro quando a inflação excede a meta ou quando o crescimento do produto interno bruto é demasiado elevado e excede o potencial. Se a inflação estiver abaixo da meta ou o crescimento do PIB for demasiado lento ou abaixo do potencial, a Fed deverá baixar as taxas de juro.

Em períodos económicos relativamente calmos, a regra de Taylor é uma aproximação bastante precisa dos níveis óptimos das taxas de juro num determinado país. No entanto, durante a crise económica, não é muito preciso. O período de recessão associado à pandemia da Covid-19, de acordo com os cálculos da Regra de Taylor, deveria ter mantido as taxas dos fundos federais em níveis negativos. Na verdade, as taxas dos fundos federais são limitadas a zero.