O que é ROE (Retorno sobre o Patrimônio Líquido)?

?")

O valor nominal por si só não diz muito sobre a eficiência da alocação de capital na empresa. Uma solução para este problema é a aplicação retorno sobre o patrimônio líquido - ROE. ROE significa Retorno sobre Patrimônio Líquido. Significa quanto uma determinada empresa gera lucros a partir de $ 1 de ativos líquidos. Via de regra, a interpretação para dizer: quanto maior o ROE, melhor é simplificada a gestão dos ativos da empresa. Isso não é inteiramente verdade. No texto de hoje, apresentaremos o que é ROE e quais são suas vantagens e desvantagens.

LEIA NECESSÁRIO: EBIDTA - Indicador de Golpistas ou Investidores?

Como calcular o ROE?

A fórmula do ROE é muito simples. Divida o lucro líquido da empresa pelo valor do patrimônio líquido. Alguns analistas preferem usar o valor do patrimônio líquido do último exercício financeiro, enquanto outros optam por calcular o valor médio (por exemplo, dos últimos dois anos ou quatro trimestres).

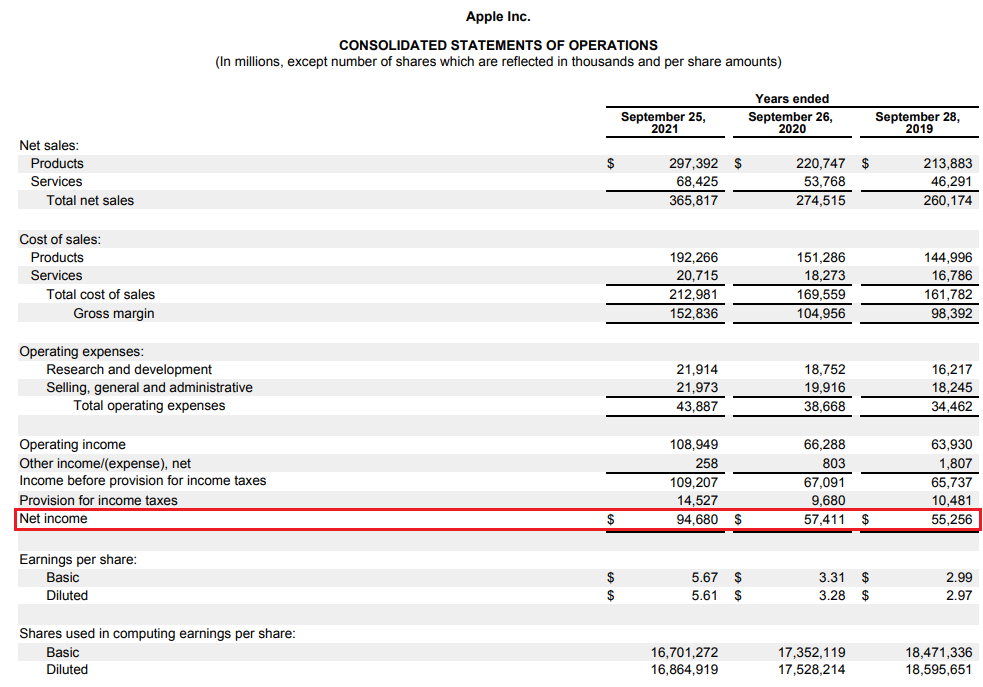

Onde obter as informações necessárias para calcular o ROE? A fonte mais fácil é usar as demonstrações financeiras da empresa analisada. Um exemplo seria empresa Appleque em 29 de outubro de 2021 publicou as demonstrações financeiras do último exercício. A primeira informação é o nível do lucro líquido que é publicado na demonstração do resultado. Como você pode ver, a Apple gerou um lucro líquido de US$ 2021 bilhões no ano fiscal encerrado em setembro de 94,7.

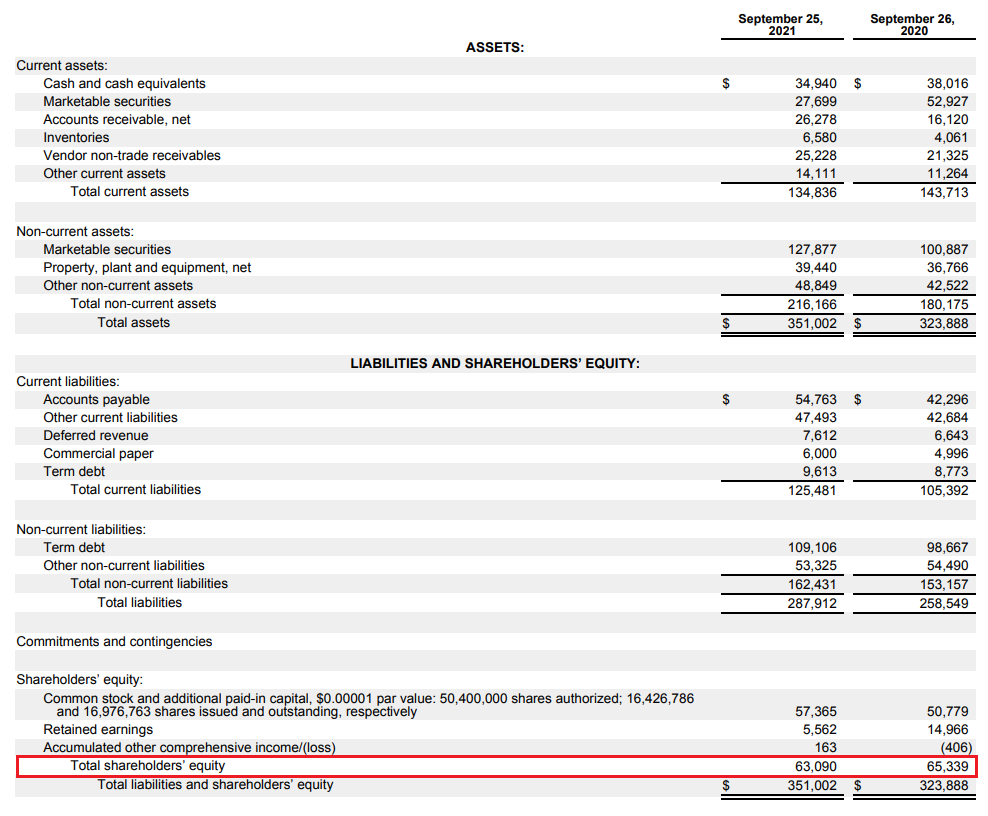

Como mencionado anteriormente, o segundo componente é o nível de patrimônio. As informações sobre este item podem ser encontradas no balanço patrimonial, onde são apresentados os ativos e passivos da empresa. Os ativos são, em suma, os ativos da empresa, incluem, entre outros estoques, contas a receber, caixa ou ativos fixos da empresa. Por sua vez, os passivos são uma fonte de financiamento dos ativos da empresa. Em termos simples, os passivos são divididos em patrimônio líquido e passivos da empresa. Patrimônio líquido significa ativos líquidos, ou seja, ativos da empresa reduzidos pelo nível de passivos. Os passivos incluem não apenas dívida de juros, mas, por exemplo, receita diferida. São, por exemplo, fundos recebidos por um serviço que não será entregue até o futuro. Para a Apple, a receita diferida ao final do último ano fiscal foi de US$ 7,6 bilhões. O nível de patrimônio está marcado em vermelho. No final de setembro de 2021, o patrimônio da empresa era de US$ 63,1 bilhões.

Em 2021, o ROE calculado pelo método simples (lucro do exercício 2021 / patrimônio líquido no final do exercício 2021) foi de 150,07%. Por sua vez, o ROE calculado com base no capital próprio médio (média de 2021 e 2020 do exercício) ascendeu a 147,45%. Isso significa que a partir de um dólar de capital próprio, a empresa gera um dólar e meio de lucro líquido.

Teoricamente, quanto maior o ROE, mais efetivamente a empresa administra seu patrimônio. No entanto, esta é apenas uma visão teórica do ROE. Na parte posterior do texto, chegaremos mais perto dessa questão.

No entanto, o próprio valor do ROE também pode ser calculado de uma maneira diferente. Uma das formas é usar os chamados Decomposição DuPont. Isso permite que você veja exatamente o que é responsável pelo nível de ROE. A fórmula para REO usando a decomposição da DuPont é a seguinte:

ROE = margem de lucro líquido * giro de ativos * multiplicador de patrimônio

A margem de lucro líquido é calculada dividindo o lucro líquido pela receita de vendas. Significa informação quanto por cento a empresa ganha com um dólar de receita. Quanto maior o índice, maior a rentabilidade dos produtos e serviços vendidos.

O giro de ativos é calculado dividindo o nível de vendas (receitas) pelos ativos. É um indicador que mede a eficiência da gestão de ativos. Quanto maior o índice, mais ativos geram mais vendas. Obviamente, o tamanho do índice de rotatividade de ativos depende da condução dos negócios e da duração do ciclo operacional da empresa. Quanto mais longo o ciclo operacional, teoricamente, maior o nível do balanço. Por exemplo, uma empresa de manufatura precisa comprar produtos semi-acabados (estoques) e, após a venda, muitas vezes precisa esperar muitas semanas pela cobrança de recebíveis (por exemplo, um crédito comercial). Além disso, precisa de fábricas e máquinas, o que aumenta a demanda por capital. Por sua vez, a empresa SaaS (para simplificar) tem que "apenas" vender seu serviço. Ele não precisa expandir a fábrica para aumentar as vendas.

O multiplicador de patrimônio é calculado dividindo os ativos pelo nível de patrimônio. Quanto maior o nível desse índice, mais ativos a empresa financia com capital externo. Pode vir tanto das contrapartes da empresa (por exemplo, passivos comerciais) quanto, por exemplo, da emissão de títulos ou do empréstimo de um banco. Às vezes, o indicador é negativo. Esta é uma situação em que o patrimônio líquido é negativo.

Como interpretar o indicador ROE

Não existe uma medida única que possa definir uma faixa de ROE "normal". Tudo depende do setor em que a empresa atua. Por esse motivo, é melhor comparar o tamanho do ROE com empresas concorrentes que operam no mesmo setor. A decomposição da DuPont é útil para entender por que o retorno sobre o patrimônio líquido tem um valor específico. Vale lembrar que existem várias armadilhas que podem distorcer o resultado. Tais situações incluem, entre outras:

- Patrimônio líquido negativo

O patrimônio líquido negativo é uma situação em que uma empresa tem um nível maior de passivos do que ativos. Isso significa que o nível de ativos líquidos (ativos menos passivos) é negativo. A razão para o patrimônio líquido negativo é muito. As mais óbvias são as grandes perdas líquidas que são "cobertas" pela dívida. Um patrimônio líquido negativo por si só não significa que a empresa esteja prestes a falir. Às vezes, o patrimônio líquido negativo é causado pela "generosidade" do conselho de administração de uma empresa que devolve mais capital aos acionistas do que pode gerar com suas operações.

Um exemplo de tal empresa é o McDonald's, que tem patrimônio líquido negativo desde 2016. Resultou de uma significativa recompra de ações e pagamento de dividendos. Devido à muito boa rentabilidade e excelente eficiência de capital, a empresa não precisa se preocupar com uma gestão financeira conservadora. Como resultado, entre 2015 e 2019, a empresa comprou ações no valor de US$ 32,1 bilhões e pagou mais de US$ 15 bilhões em dividendos. Nesse período, a empresa gerou US$ 33 bilhões em fluxo de caixa operacional e teve que gastar mais de US$ 10 bilhões em CAPEX. A lacuna foi enterrada em dívidas. Em 2016, o passivo da empresa cresceu mais do que seus ativos.

- Lucro/perda único

Às vezes, um ganho líquido único faz com que o ROE aumente significativamente. No entanto, isso não resulta de uma melhoria da rentabilidade bruta das vendas, mas sim da ocorrência de uma situação que dificilmente se repetirá. Um exemplo seria a venda lucrativa de uma subsidiária. É verdade que gera um lucro líquido significativo, mas não é uma atividade repetitiva. Em tal situação, o resultado líquido deve ser "limpo" de eventos pontuais. Às vezes, um evento único traz perdas em vez de lucros. Um exemplo podem ser as penalidades impostas pelos reguladores do mercado. Um exemplo é S&P Global, que foi multado em US$ 2014 bilhão em 1,5. Isso resultou em um prejuízo líquido de US$ 115 milhões. Um ano antes, a empresa gerou um lucro líquido de US$ 1,4 bilhão. Para o cálculo do "ROE verdadeiro" de 2014, o resultado líquido deve ser retirado da multa pontual aplicada à empresa.

- Alavancagem

O nível de alavancagem financeira tem um grande impacto no ROE. Quanto mais uma empresa usa financiamento externo, menos capital tem. Por esse motivo, se a empresa se endividar de forma agressiva, pode gerar um ROE muito alto, o que não significa grande gestão de capital, mas sim alavancar a empresa. Essa é uma política perigosa, pois aumenta o risco de um negócio cair em problemas de liquidez (na ausência de rolagem de dívida). Por isso, vale também olhar para o retorno sobre o capital investido (ROIC), que avalia melhor a real eficácia da gestão de capital da empresa.

ROE, ROA, ROIC, ROCE - diferenças

A principal diferença entre ROE e ROA (retorno sobre ativos) é a forma como eles calculam a eficiência da gestão de uma empresa. O ROE se concentra nos ativos líquidos (menos passivos), enquanto o ROA divide o lucro líquido pelo nível de todos os ativos. Se a empresa gerar lucro líquido e o patrimônio líquido for maior que zero, o ROE será sempre maior que o retorno sobre os ativos.

- ROIC é curto para Retorno sobre o capital investido. Portanto, ele calcula quão bem a empresa aloca capital (a fonte desse capital é irrelevante). O denominador inclui os ativos que são necessários para gerar lucros do negócio. Portanto, o caixa excedente é ignorado. Assim, o ROE olha apenas para o retorno sobre o patrimônio dos acionistas e é sensível ao nível de alavancagem, enquanto o ROIC é insensível ao nível de juros da dívida. Outra vantagem do ROIC é que ele deduz o "excesso de caixa". Isso é especialmente importante para empresas que possuem um grande estoque de dinheiro que é mantido na conta. Essa prática é muito conservadora e reduz a lucratividade real da empresa.

- ROCE é curto para Retorno sobre o capital empregado. É, portanto, um indicador "entre" ROE e ROIC. O ROCE concentra-se no retorno do capital fixo, que é a soma do patrimônio líquido e da dívida de longo prazo. O retorno sobre o patrimônio líquido deve ser superior ao custo de capital da empresa (WACC). Se for menor, significa que a empresa não está produzindo valor para o acionista.

soma

O ROE é um indicador que permite determinar o retorno sobre o patrimônio líquido. Portanto, é uma medida que permite calcular a eficácia com que a empresa administra o capital dos proprietários. A desvantagem deste indicador é sua sensibilidade à quantidade de alavancagem. Quanto mais agressivamente uma empresa administra suas finanças (baixo patrimônio em relação aos ativos), o ROE pode ser artificialmente alto. O retorno sobre o patrimônio líquido é uma medida interessante na análise da eficácia da gestão de capital dos bancos. Teoricamente, quanto maior o valor do ROE, mais eficaz é a gestão de capital (excluindo o impacto da alavancagem financeira). No entanto, às vezes um ROE negativo também não é um resultado ruim porque resulta apenas da política financeira agressiva da empresa (compras de ações que fazem com que o patrimônio fique abaixo de zero). Via de regra, se a empresa tiver patrimônio líquido negativo, a análise de ROE não faz sentido. Melhor então calcular ROIC ou ROCE.

?")

?")