O final do ano é marcado pelo omicron e volatilidade no mercado de energia da UE

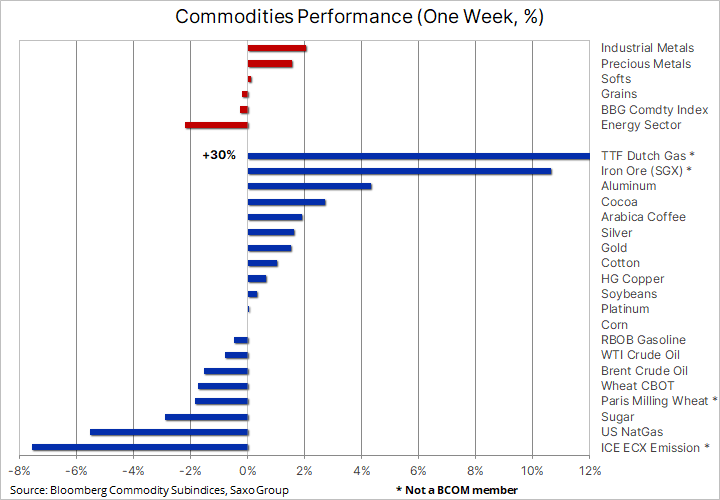

Os preços das commodities variaram durante a semana em que os EUA transmitiram FOMC como esperado, revelou-se mais agressivo em conexão com novos esforços para combater o crescimento dinâmico da inflação. No entanto, após a perspectiva de três subidas de taxas em 2022 e 2023 ter sido apresentada ao mercado, houve uma mudança acentuada no apetite pelo risco, como resultado da qual o valor do euro e de outras moedas importantes ultrapassou o preço do dólar americano. o que, por sua vez, contribuiu para o fortalecimento de algumas commodities que estavam em vigor antes da reunião do FOMC sob a pressão.

Os títulos do Tesouro dos EUA, um indicador-chave de direção para metais de investimento, também reagiram de forma surpreendente à reunião do FOMC. No dia seguinte, após o endurecimento da retórica na forma de outra série de previsões mais fortes sobre a economia, a inflação e a política do Fed, os rendimentos caíram ao longo de toda a extensão da curva. Além do rally para obter uma compreensão aprofundada do raciocínio do banco central, a disseminação ainda mais rápida da variante do omicron do coronavírus também provavelmente contribuiu para essa resposta, causando um surto de infecções em todo o mundo.

Apesar do apoio de um dólar mais fraco, o mercado de petróleo bruto teve um desempenho inferior e as preocupações com a demanda de curto prazo sobre a variante omicron confirmaram a previsão da Agência Internacional de Energia de excesso de oferta no mercado nos primeiros meses de 2022. Os preços do gás natural continuaram a cambalear - clima ameno de inverno no Os Estados Unidos reduziram os preços a níveis normalmente observados nos meses de verão, enquanto na Europa uma tempestade perfeita e favorável ao preço empurrou os preços do gás e da eletricidade a novos níveis recordes.

Esses desenvolvimentos resultaram em uma semana relativamente neutra no Bloomberg Commodity Index, monitorando uma cesta das commodities mais importantes distribuídas uniformemente em energia, metais e produtos agrícolas. Assim, este índice consolidou o seu resultado muito bom para 2021, que hoje atinge 24%, o que constitui a maior subida homóloga desde 2001.

Metais preciosos

Os metais preciosos receberam um impulso positivo depois que a reunião do FOMC confirmou o esperado aperto de política. Ambos os metais estão sob pressão desde os comentários surpreendentemente agressivos do CEO Powell e do vice-presidente do Fed, Brainard, em 22 de novembro. Como a maioria das medidas anunciadas já foram precificadas antes da reunião, os dois metais aproveitaram a oportunidade para recuperar algumas das perdas recentes. Com os rendimentos reais de 1 anos voltando aos níveis pré-FOMC abaixo de -XNUMX% e o dólar registrando a maior queda desde outubro, o ouro conseguiu quebrar acima da média móvel de XNUMX dias, o nível que havia sido uma resistência na corrida para a reunião.

A previsão para 2022 continua problemática e a maioria das previsões de queda para o ouro se devem às expectativas de um aumento acentuado nos rendimentos reais. Os rendimentos reais dos últimos anos mostraram um alto grau de correlação inversa com o zloty e é o risco de uma política agressiva do Fed aumentar os rendimentos que atualmente preocupa o mercado.

No entanto, com três aumentos nas taxas de juros já cotados para 2022 e 2023, e o ouro sendo negociado em níveis que parecem ser cerca de 0,25% muito baratos em relação aos rendimentos reais de dez anos, os riscos de queda devem ser contidos, a menos que o Fed nas próximas semanas e meses vai aguçar a retórica e sinalizar um ritmo mais agressivo de aumento das taxas.

Também deve-se ter em mente que um aumento nas taxas de juros muito provavelmente levará a um aumento no risco no mercado de ações, uma vez que muitas das ações sem fins lucrativos de alto crescimento podem estar sujeitas a uma grande reavaliação. Além disso, os fatores que podem compensar os efeitos negativos do aumento das taxas de rendibilidade dos títulos incluem preocupações com os níveis persistentes de dívida pública e privada, o aumento das compras de ativos pelos bancos centrais e o fortalecimento do dólar nos próximos meses.

ouro

O ouro, que quebrou acima da resistência transformada em suporte de $ 1, encontrará apoio dos compradores de curto prazo, mas para que esta nova valorização vá além deste nível, os investidores de longo prazo devem emergir e, até agora, o investimento geral dos lastreados em ouro fundos não mostra sinais de melhoria. Talvez isso se deva à época do ano em que apenas os casos de investimento significativo são reagidos, enquanto outros são adiados para janeiro.

prata

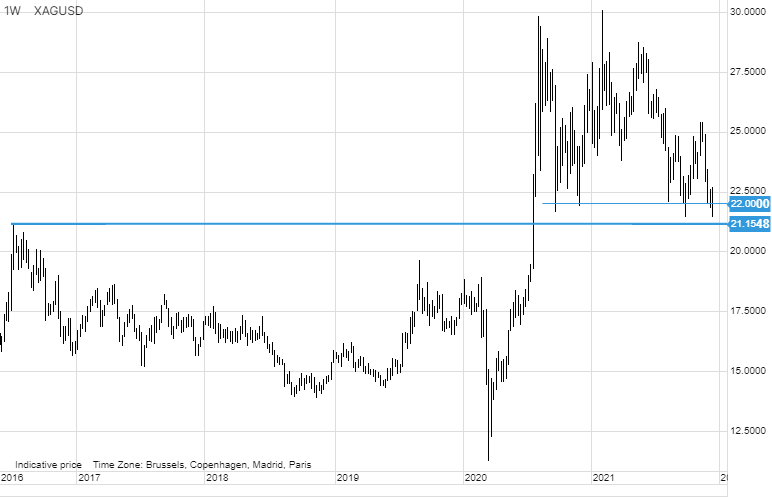

A prata também merece atenção depois de mais uma vez encontrar suporte, com compradores quatro vezes abaixo de US $ 22 desde setembro, evitando que caia para US $ 21,15 - o suporte chave de 2016. potencialmente sinalizando um mínimo significativo, mas por enquanto o metal precisa de suporte de ambos. e metais industriais para forçar uma mudança significativa de direção.

Metais industriais

Os metais industriais, como os metais preciosos, receberam um impulso positivo após a reunião do FOMC, mas somente depois de impedir outra tentativa de queda, na qual o preço do cobre caiu temporariamente para uma baixa de dois meses. A recuperação foi apoiada pela informação de que a produção chinesa de alumínio em novembro desacelerou devido às contínuas restrições de energia, o que resultou no aumento da demanda por estoques em depósitos monitorados pela LME. Ao mesmo tempo, o cobre encontrou apoio depois que uma das maiores minas peruanas começou a cortar a produção por causa dos protestos públicos que impediam a mineração.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

As previsões de preços anuais e projeções dos principais bancos de commodities começaram a surgir, e embora as perspectivas para produtos agrícolas e de energia sejam amplamente positivas e negativas para metais preciosos, devido ao aumento esperado nas taxas de curto prazo e lucratividade de longo prazo nos EUA. fim da curva de rendimento, para metais industriais eles variam. Apesar das previsões de que a transição energética para uma menor dependência do carvão no futuro irá gerar uma demanda forte e continuamente crescente por muitos metais importantes, as perspectivas para a China, em particular para o cobre, são uma grande incógnita no momento, já que o mercado imobiliário é responsável por parte significativa da demanda chinesa.

Dada a escassa oferta de metais minerados, acreditamos que os atuais fatores macroeconômicos negativos relacionados à desaceleração do mercado imobiliário na China começarão a se enfraquecer no início de 2022, e com os estoques de cobre e alumínio já baixos, isso pode fazer com que os preços retornará ou até mesmo ultrapassará seus recordes históricos desde o início deste ano. A linha secundária de meses reduziu a posição especulativa comprada a um nível quase neutro, aumentando assim as perspectivas de atração de novos compradores assim que a previsão técnica melhorar.

Petróleo bruto

Petróleo bruto desvalorizou ligeiramente na sexta-feira, resultando em um declínio semanal, uma vez que a variante omicron continua a impactar as perspectivas de demanda de curto prazo. O dólar mais fraco foi compensado por um aperto monetário que poderia suavizar ainda mais as perspectivas de crescimento econômico em 2022. Enquanto a Europa está lutando com o aprofundamento da crise energética, o clima asiático mais ameno do que o normal levou a uma redução na demanda por produtos de combustível usados para gerar eletricidade e aquecimento. Devido à previsão problemática, esperamos que a maior parte do faturamento antes do Ano Novo seja resultado de estratégias técnicas de curto prazo.

Porque a Agência Internacional de Energia também OPEP previsão de equilíbrio do mercado nos primeiros meses de 2022, o risco de aumentos de preços pode ser adiado, mas não eliminado. Mantemos uma perspectiva positiva de longo prazo no mercado de petróleo, uma vez que enfrenta longos anos de potencial subinvestimento - os principais participantes estão perdendo o apetite por grandes empreendimentos, em parte devido a uma perspectiva de longo prazo incerta para a demanda de petróleo, mas também, cada vez mais, devido às restrições aos empréstimos a bancos e investidores devido às questões ESG (questões ambientais, sociais e de governança) e à ênfase na transição verde.

Gás e eletricidade

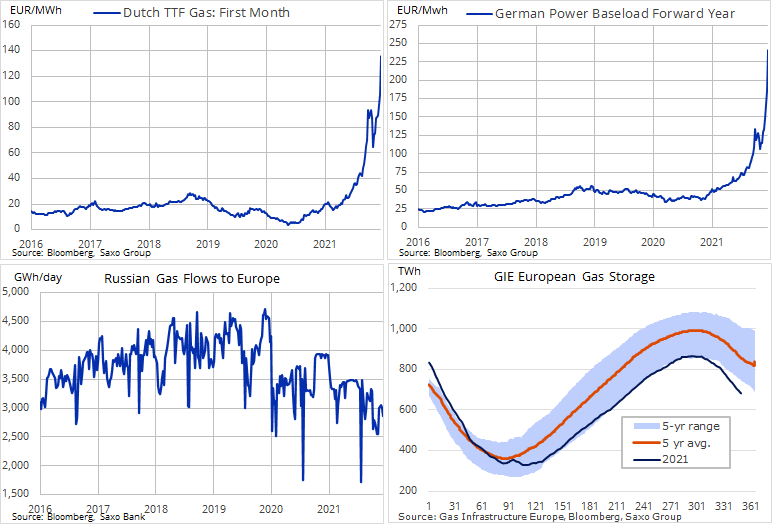

O mercado de gás e eletricidade da UE bateu um novo recorde na quinta-feira, depois caiu na sexta-feira depois que a Gazprom reservou parte da capacidade do gasoduto. Anteriormente, o contrato de gás TTF de referência holandês fechou acima de EUR 140 / MWh ou US $ 45 / MMBtu, mais de nove vezes a média de longo prazo, enquanto o contrato futuro de eletricidade alemão era mais de seis vezes a média de longo prazo em EUR 245 / MWh.

O desligamento temporário de usinas nucleares francesas devido à detecção de falhas nos dutos, geadas esperadas na próxima semana e baixos fluxos da Rússia continuam a reduzir os estoques já baixos. Soma-se a isso a pressão dos EUA para impor sanções à Rússia sobre a Ucrânia e o anúncio pelos reguladores alemães de que o gasoduto Nord Stream 2 pode não ser aprovado até julho.

O mercado está claramente alimentado por preocupações com a escassez de gás em fevereiro e, portanto, continuará a se concentrar intensamente na evolução do clima de curto prazo, bem como em quaisquer sinais de aumento do fornecimento da Rússia. A melhoria de ambos os fatores poderia causar uma correção acentuada nos preços, uma vez que os níveis atuais impedem o crescimento econômico, aumentam a inflação e contribuem para a criação de áreas locais de pobreza energética em toda a Europa.

Mais análises dos mercados de commodities estão disponíveis tutaj.