Férias de verão inexistentes - previsão macro mensal

Agosto é considerado um mês tranquilo nos mercados. No entanto, esta opinião está incorreta. Em agosto de 2011, os mercados experimentaram o caos em conexão com aumentar o teto da dívida, ou seja, o limite legal sobre o valor da dívida nacional nos Estados Unidos. Em agosto de 2015, a China surpreendeu os investidores com uma desvalorização inesperada do yuan. Neste ano, vemos uma série de fatores de risco que podem causar um aumento repentino da volatilidade do mercado: a data do aumento do teto da dívida nos Estados Unidos (2 de agosto), reuniões de vários bancos centrais (australiano, britânico, húngaro), a leitura do CPI dos EUA para julho e o inevitável simpósio anual Jackson Hole.

Sobre o autor

Christopher Dembik - Economista francês de origem polonesa. É chefe global de pesquisa macroeconômica em um banco de investimento dinamarquês Saxo Bank (uma subsidiária da empresa chinesa Geely que atende 860 clientes HNW em todo o mundo). Ele também é consultor de parlamentares franceses e membro do think tank polonês CASE, que ficou em primeiro lugar no think tank econômico da Europa Central e Oriental, de acordo com um relatório Índice Global Go To Think Tank. Como chefe global de pesquisa macroeconômica, ele apoia filiais, fornecendo análise da política monetária global e desenvolvimentos macroeconômicos para clientes institucionais e de HNW na Europa e MENA. Ele é comentarista regular na mídia internacional (CNBC, Reuters, FT, BFM TV, França 2, etc.) e palestrante em eventos internacionais (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Economista francês de origem polonesa. É chefe global de pesquisa macroeconômica em um banco de investimento dinamarquês Saxo Bank (uma subsidiária da empresa chinesa Geely que atende 860 clientes HNW em todo o mundo). Ele também é consultor de parlamentares franceses e membro do think tank polonês CASE, que ficou em primeiro lugar no think tank econômico da Europa Central e Oriental, de acordo com um relatório Índice Global Go To Think Tank. Como chefe global de pesquisa macroeconômica, ele apoia filiais, fornecendo análise da política monetária global e desenvolvimentos macroeconômicos para clientes institucionais e de HNW na Europa e MENA. Ele é comentarista regular na mídia internacional (CNBC, Reuters, FT, BFM TV, França 2, etc.) e palestrante em eventos internacionais (COP22, MENA Investment Congress, Paris Global Conference, etc.).

China: pico de crescimento já foi alcançado

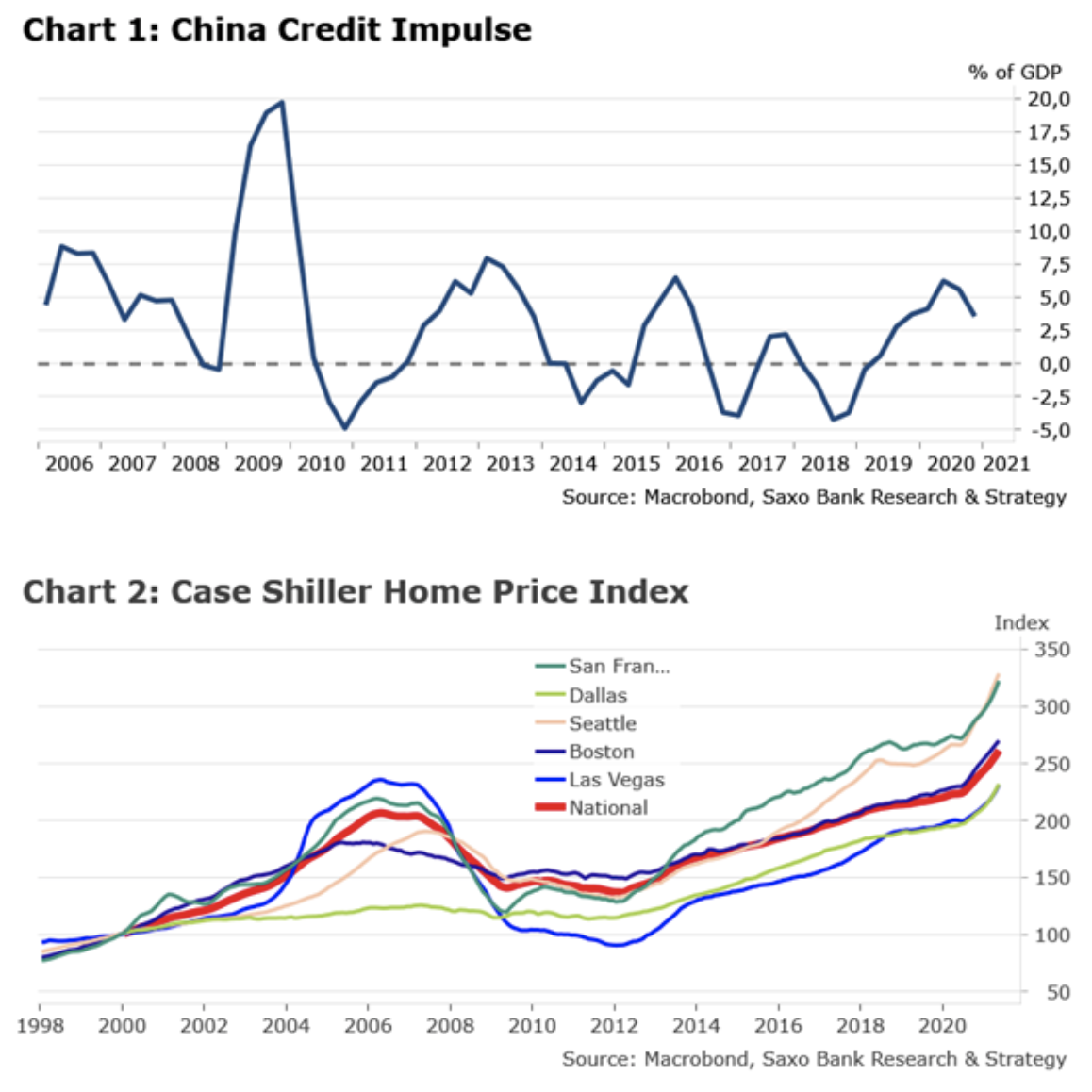

O impulso de crédito da China atingiu o pico há algum tempo e a economia está desacelerando (ver gráfico 1). No entanto, o quadro macroeconômico da situação é um pouco pior do que as autoridades chinesas estão dispostas a admitir. Isso explica a tendência crescente de revisão em alta dos dados históricos. Os principais fatores para a desaceleração foram o fraco crescimento nos gastos do consumidor e uma queda no investimento em equipamentos. Em nossa opinião, o fator mais importante que afeta negativamente o consumo é o aumento dos salários. A menos que uma política centralizada seja implementada para promover um maior crescimento dos salários, não esperamos que o consumo retorne aos níveis anteriores à pandemia neste ano. Dois impulsionadores principais do declínio no investimento em hardware são a escassez de semicondutores, que deve durar pelo menos até o final do ano, e a redução no investimento devido a preocupações com as perspectivas econômicas. Em nossa opinião, a China continuará buscando principalmente apoiar o setor manufatureiro, em particular os investimentos em equipamentos. Isso deve se traduzir em ação política real e pelo menos um corte no nível de compulsório até o final deste ano.

Resto do mundo: todos observam a economia dos EUA de perto

Após comentários deliberadamente vagos e pouco claros na reunião do FOMC em 27 e 28 de julho, os investidores neste verão provavelmente continuarão a acompanhar a situação nos Estados Unidos em termos de dicas sobre a política monetária futura Reserva Federal. Em relação à economia dos Estados Unidos, estamos preocupados com duas coisas. Em primeiro lugar, há cada vez mais evidências de que estamos entrando em um ciclo caracterizado por uma inflação mais alta do que antes. Em nossa opinião, a inflação "temporária" terá caráter permanente. Nesse ponto, ele depende de quatro fatores: 1) gargalos e interrupções nas cadeias de suprimentos (cíclicas); 2) aumentos de preços no setor empresarial (cíclico); 3) políticas esquerdistas que promovem maior crescimento salarial; e 4) inflação verde relacionada a, inter alia, com tarifas relativas Emissões de dióxido de Carbono. Os fatores 3 e 4 são estruturais e potencialmente sustentáveis. No geral, esses fatores podem levar a uma mudança duradoura no regime de inflação.

Em segundo lugar, os políticos parecem estar ignorando o aumento dos preços das casas; situação semelhante ocorreu em 2005-2007. Isso gerou a crise de 2008. De acordo com informações publicadas na última terça-feira, Índice S & P / Case Shiller O monitor da evolução dos preços da habitação unifamiliar em vinte mercados urbanos importantes no período de doze meses encerrado em maio aumentou 17,0% (Figura 2). Esta é a maior taxa de crescimento da história. O mercado imobiliário dos EUA está se aproximando da estratosfera e, com algumas exceções, um rápido retorno aos níveis pré-pandêmicos não parece muito provável. Dado que o mercado imobiliário é o segmento mais sensível à taxa de juros da economia dos EUA, os investidores devem ter extrema cautela, pois mudanças na política monetária podem estourar a atual bolha especulativa nesse mercado.

Calendário de eventos para agosto de 2021.

2 de agosto - prazo para decisão do teto da dívida dos EUA

Se o Congresso dos Estados Unidos não tomar as medidas cabíveis até 2 de agosto, o Departamento do Tesouro será forçado a recorrer a medidas emergenciais para evitar que atinja o teto da dívida. Ainda em 2019, o Congresso suspendeu discretamente o teto da dívida até agosto de 2021. Um acordo entre os dois partidos forçará o governo Biden a fazer concessões políticas aos republicanos. Se as partes não chegarem a um acordo até essa data, isso significa um prejuízo real para o mercado de títulos dos Estados Unidos.

3 de agosto - reunião do banco central australiano sobre política monetária

Como a recente onda de bloqueios na Austrália e os dados de alta frequência apontam para um declínio real significativo na atividade no terceiro trimestre, prevemos que Reserve Bank of Australia O (Reserve Bank of Australia, RBA) terá um retorno de 180 graus em sua recente decisão de restrição de ativos. Nas actuais circunstâncias, existem fortes indícios de que se mantenha as compras semanais de activos em AUD 5 mil milhões, pelo menos no curto prazo. As conversações sobre a limitação de compras de ativos só podem ser retomadas depois que as restrições forem suspensas e a atividade econômica for reativada. Em relação à taxa de caixa, esperamos que o RBA adie sua decisão até o início de 2024.

5 de agosto - reunião do banco central britânico sobre política monetária

Gertjan Vlieghe - membro externo do Comitê de Política Monetária Banco da Inglaterra O (Banco da Inglaterra, BoE) com direito a voto e seu associado Michael Saunders fizeram comentários nas últimas semanas sugerindo uma mudança para políticas mais agressivas. No entanto, não há indícios de uma decisão de encerrar o programa de compra de ativos antecipadamente ou de aumentos futuros de taxas na próxima reunião de política monetária, em 5 de agosto, dado o risco crescente para as perspectivas econômicas de uma terceira onda da pandemia. Por enquanto, o BoE provavelmente seguirá as regras vigentes e eficazes, sinalizando que a condição para suspender o estímulo monetário contra a Covid-19 é fazer um progresso "significativo".

11 de agosto - leitura do CPI de julho dos EUA

Em junho, o CPI dos EUA superou todas as expectativas e atingiu 5,4% y / y. Este foi o maior aumento desde agosto de 2008. Mais de 55% do aumento do IPC de junho ocorreu em seis áreas que foram diretamente influenciadas pela abertura econômica (em particular preços de hotéis, voos e carros usados). No entanto, à medida que mais e mais empresas aumentam seus preços em resposta ao aumento dos salários e dos custos de transporte, o mercado desafia seriamente o conceito do Fed de inflação "transitória". O consenso assume que em julho o IPC dos Estados Unidos será de 4,9%. Se a leitura da inflação for provavelmente mais alta, esteja preparado para uma verdadeira montanha-russa no mercado.

24 de agosto - reunião do banco central húngaro sobre política monetária

Em 27 de julho, o Banco Nacional da Hungria (Magyar Nemzeti Bank, MNB) aumentou a taxa de base mais do que o esperado, ou seja, 30 pontos base para 1,20%. Foi uma mensagem forte para o mercado de que o banco central estava projetando um ciclo de restrição pró-ativo com ênfase em medidas de ciclo inicial. Como a inflação provavelmente ficará acima da tolerância superior (4%) até o final deste ano, há margem de manobra para elevar as taxas. Prevemos que a decisão sobre a próxima alta de juros será tomada na reunião de 21 de setembro, durante a atualização das projeções econômicas.

30 de agosto - o ministro das Finanças francês, Bruno Le Maire, se reunirá com representantes de empresários dos setores mais atingidos pela introdução de passaportes ambiciosos. 21 de julho

Logo depois, provavelmente aprenderemos sobre outras ações para apoiar financeiramente setores selecionados.

26 a 28 de agosto - simpósio anual em Jackson Hole

Este ano, o simpósio em Jackson Hole, organizado pelo Federal Reserve Bank de Kansas City, será realizado no local, ao contrário do ano passado. A lista completa de palestrantes ainda não é conhecida. No entanto, o tema central será "Política macroeconômica em condições de economia desigual". Em nossa opinião, o discurso de Jerome Powell deve iluminar a situação em relação à redução das compras de ativos. Esperamos que o Federal Reserve espere até o final deste ano, talvez em dezembro, para anunciar as futuras diretrizes de política.

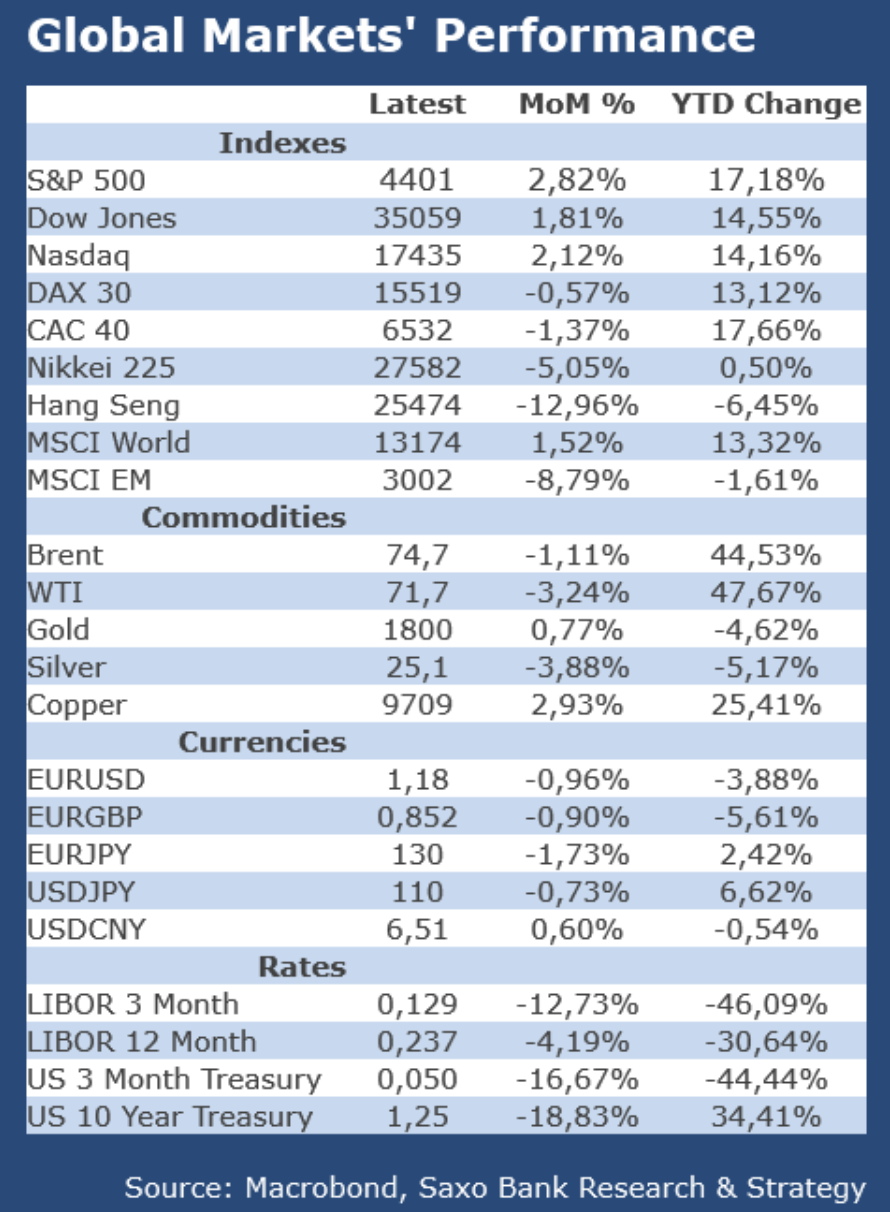

Desempenho nos mercados mundiais