Uma surpresa da OPEP + durante a semana com a variante omicron

As commodities viram um declínio pela segunda semana consecutiva em resposta às recentes preocupações sobre a demanda e o crescimento econômico em relação a uma nova variante do coronavírus. Além disso, como mencionamos em nossa última previsão, o Federal Reserve dos EUA mudou oficialmente sua abordagem de uma ênfase na criação de empregos para enfrentar o aumento da inflação, aumentando assim a probabilidade de uma redução mais rápida do estímulo fiscal e aumentos acelerados das taxas de juros. A perda quinzenal medida pelo Bloomberg Commodity Index está em seu nível mais alto desde março de 2020, mas seria ainda maior se OPEP + grupo não tem sido possível "vender" ao mercado outra decisão de aumento de produção.

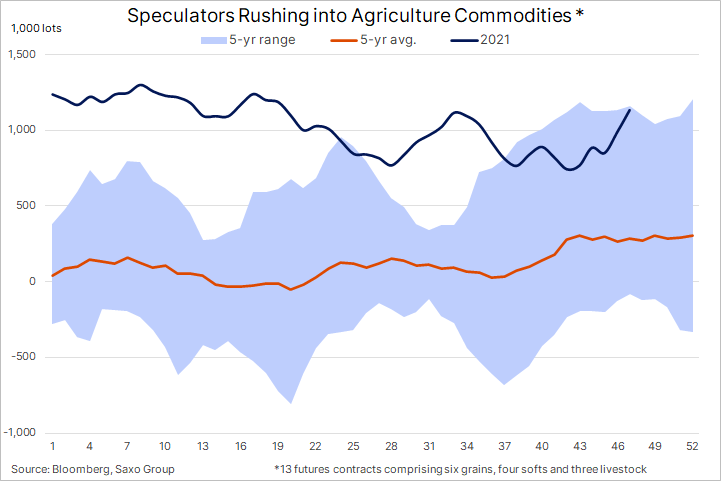

Produtos agrícolas

Após semanas de forte demanda por produtos agrícolas, houve uma ligeira reversão após a variante omicron e a melhora nas condições climáticas regionais contribuíram para a obtenção de lucro de alguns dos recordistas recentes, principalmente algodão, açúcar e trigo. Nas últimas semanas, até 23 de novembro, os fundos têm comprado agressivamente produtos agrícolas, enquanto reduzem sua exposição a energia e metais. Como resultado, sua posição comprada combinada em 13 importantes contratos futuros subiu para uma alta de seis meses de 1,13 milhão de lotes, correspondendo a um valor de face de $ 43,5 bilhões.

Isso explica algumas quedas de preço na semana passada, quando as posições compradas recentemente abertas foram reduzidas, não apenas devido a mudanças nos fundamentos dos mercados de futuros individuais, mas como parte de um esforço geral para minimizar o risco em resposta à incerteza em torno da opção omicron .

A FAO divulgou seu índice mensal de preços mundiais de alimentos para novembro, que mostrou um aumento de 1,2% m / m, enquanto o crescimento anual desacelerou para um nível ainda muito alto de 27,3%. Esse índice está agora menos de 0,5% abaixo do recorde de 2011, e o crescimento do mês passado foi impulsionado por fortes aumentos nos preços de cereais como o trigo, além de laticínios e açúcar.

A divergência dos preços mundiais do gás natural continua

Nos EUA, caiu para quase US $ 4 / MMBtu, enquanto na Europa, o contrato de gás TTF de referência holandês permanece acima de US $ 30 / MMBtu, impulsionado pela oferta restrita e forte demanda de resfriamento. Por outro lado, os preços do gás nos EUA estão sob pressão do clima mais ameno do que o normal e do aumento da produção; Esta semana, isso levou a uma queda de 22% nos preços nesta semana, a maior queda semanal desde 2014. Enquanto a UE já vive uma grave crise de energia, que pode piorar ainda mais com outro inverno frio, os EUA têm níveis de estoque em tanques subterrâneos voltou à média de longo prazo, o que exclui quase completamente o risco de escassez de inverno.

Petróleo bruto

Para o petróleo bruto, a semana passada foi caracterizada por alta volatilidade. Os comerciantes enfrentaram o risco de outra queda na demanda relacionada ao coronavírus, o recente anúncio da liberação das reservas estratégicas dos EUA e uma resposta não menos importante do grupo de produtores OPEP + que se reuniu na quinta-feira para definir sua meta de produção de janeiro. Antes desta reunião, o petróleo bruto Brent havia caído 21% em relação à alta de outubro, e as bandas muito largas refletiam a profunda incerteza no mercado, que experimentou enorme volatilidade à medida que notícias ruins e menos ruins para o omicron aumentaram.

Antes da reunião de quinta-feira, o mercado esperava que o grupo defendesse os preços do petróleo reduzindo ou até mesmo cancelando o aumento da produção de janeiro. Enquanto isso, a OPEP + conseguiu realizar um feito extraordinário, sustentando o preço e aumentando a produção para os atuais 400. barris por dia. Foi bem-sucedido pelos seguintes motivos:

- Anteriormente, o mercado havia precificado um declínio significativo e ainda não realizado na demanda relacionada à variante omicron.

- O grupo manteve o status de reunião "em sessão", o que significa que pode se reunir e ajustar o nível de produção pouco antes da próxima reunião agendada para 4 de janeiro.

- Foi decidido amenizar as tensões políticas em relação aos grandes consumidores, liderados pelos Estados Unidos, com potencial para limitar o montante de reservas estratégicas liberadas devido à falta de demanda das refinarias.

- Membros com reservas de produção como Rússia e Arábia Saudita queriam aumentar a produção, em parte para compensar a escassez de produtores como Nigéria, Angola e Guiné Equatorial, que hoje produzem cerca de 500 mil. barris por dia abaixo de sua cota alocada.

- Finalmente, a recente queda no petróleo WTI abaixo de $ 70, e ainda mais abaixo na curva, potencialmente reduz a ameaça dos produtores americanos que podem agora adotar planos de gastos mais cautelosos para 2022.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Apesar da mudança potencial de vários trimestres, mantemos uma perspectiva positiva de longo prazo para o mercado de petróleo, uma vez que enfrenta longos anos de potencial subinvestimento - os principais participantes estão perdendo o apetite por grandes empreendimentos, em parte devido às perspectivas de longo prazo incertas para a demanda , mas também, cada vez mais, devido a restrições de crédito para bancos e investidores devido a ESG (questões ambientais, sociais e de governança) e a ênfase na transição verde.

Gráfico: Do ponto de vista técnico, a ação do preço de quinta-feira criou o chamado formação de martelo, o que geralmente sinaliza uma reversão da tendência mais recente. Para que isso seja verdade, o petróleo bruto Brent precisaria fechar novamente acima da média móvel de duzentos dias, atualmente em $ 72,85.

ouro

Na semana seguinte, o ouro não apresentou resultados espetaculares: não foi possível encontrar compradores, embora as preocupações com a variante omicron tenham feito com que os rendimentos do Tesouro dos EUA caíssem e o dólar se enfraquecesse, pelo menos temporariamente. Somando-se a isso a destruição progressiva do valor de muitas das chamadas e até recentemente muito populares "ações de bolha" (abordadas em um de nossos podcasts diários), o êxodo associado também não aumentou a demanda por metais de investimento como garantia.

Em vez disso, o preço caiu para $ 1, a mínima de um mês, menos de três semanas após a falha de alta para $ 762. Este é um exemplo de mercado que testemunhou vários rompimentos fracassados em ambas as direções nos últimos cinco meses e, finalmente, tornou-se um mercado barulhento, mas dentro do alcance, incapaz de tomar uma direção clara. Não se sabe o que pode afetar isso no curto prazo - por um lado, o ouro encontra apoio na forma de rendimentos reais persistentemente baixos e aumento da incerteza relacionada ao coronavírus, por outro lado, luta com a possibilidade de um mais abordagem agressiva do Federal Reserve dos EUA na questão do combate à inflação.

Após a renomeação, Powell e Brainard, o novo vice-presidente, apresentaram uma mudança marcante na retórica. Entre outras coisas, Powell disse: “Sabemos que a inflação alta está prejudicando as famílias, especialmente aquelas que são menos capazes de arcar com os custos mais elevados de produtos e serviços básicos como alimentação, moradia e transporte. Usaremos nossas ferramentas tanto para apoiar a economia e um mercado de trabalho forte, quanto para evitar o fortalecimento de uma inflação mais alta. ”

Gráfico: Como mencionamos, o quadro técnico atual parece muito caótico: a resistência está atualmente em $ 1, que está em linha com o preço médio visto nos últimos cinco meses, enquanto a área de suporte mais próxima pode ser encontrada em torno de $ 792, enquanto então $ 1.

Metais industriais

O setor de metais industriais não viu nenhum movimento importante de preços na semana passada em metais não ferrosos, como cobre e alumínio. O mercado começou a se concentrar no que nos espera em 2022, em particular o potencial impacto da desaceleração do crescimento da China sobre os preços e a crescente demanda pelos chamados metais verdes, que serão os elementos-chave da transformação energética, a partir da passagem dos combustíveis fósseis para fontes renováveis.

Em nossa opinião, nos últimos meses, o cobre teve um desempenho relativamente bom, dadas as crescentes preocupações sobre as perspectivas econômicas para a China, e em particular para o setor imobiliário chinês, onde várias empresas estão à beira da falência e venda de moradias caíram drasticamente. Uma desvantagem adicional é o dólar mais forte e os bancos centrais estão começando a se concentrar mais na inflação do que no estímulo fiscal. Para conter as preocupações sobre o crescimento econômico na China, o vice-primeiro-ministro Liu He anunciou que o crescimento deste ano deve exceder suas metas, e o governo planeja aumentar o apoio às empresas.

Neste contexto, acreditamos que os atuais fatores macroeconômicos negativos relacionados à desaceleração do mercado imobiliário da China começarão a enfraquecer no início de 2022 e, com os estoques de cobre e alumínio já baixos, isso poderia fazer com que os preços voltassem a níveis recordes desde o início deste ano e vai até ultrapassá-los.

Ainda no assunto dos estoques, vimos recentemente os estoques de alumínio e cobre da LME caírem para seus níveis mais baixos desde 2007 e 2005, respectivamente. De fato, seis metais industriais negociados na Bolsa de Valores de Londres foram agora deportados, e essa redução sincronizada na demanda poderia ter sido o caso recentemente. observado em 2007

Gráfico: O Copper HG manteve-se no patamar médio de US $ 4,35 desde abril, com o estoque atual atrelado a uma faixa entre US $ 4,2 e US $ 4,5 com o principal suporte encontrado na região de US $ 4. A falta de ímpeto nos últimos meses resultou em uma redução acentuada nas posições compradas de fundos de hedge especulativos, o que poderia levar a um aumento significativo na atividade quando o quadro técnico e / ou fundamental melhorar.