Mercados sem risco, inflação em queda e mercado de trabalho forte nos EUA

Uma das semanas mais importantes em termos de evolução da situação nos mercados financeiros nos próximos meses já passou. O dado mais importante que ficamos sabendo foi, claro, mais uma leitura da inflação americana (e o segundo mês consecutivo de surpresa positiva - a inflação está caindo mais rápido do que o esperado pelo mercado). No dia seguinte à inflação, também tivemos outra reunião do Fed, que acabou sendo mais agressiva do que o mercado esperava.

Na semana passada também tivemos uma reunião e decisões de outros bancos centrais, especialmente em particular BCE. Dos importantes dados macro, além da inflação, também aprendemos mais dados sobre benefícios de desemprego (nos EUA) e leituras preliminares dos índices PMI para dezembro deste ano.

Depois da inflação e do Fed, os mercados entraram em modo de risco

Semana passada o índice WIG aumentou ligeiramente em 0,35% e praticamente fechou o círculo, subindo para uma surpresa positiva da inflação nos EUA (fechando na terça-feira) e depois caindo devido à retórica hawkish dos bancos centrais. Permanecemos acima da média móvel de 200 dias e ainda não há sinal de quebra. Até recebemos um sinal positivo de uma quebra acima da média móvel de 100 dias até a média móvel de 50 dias. Via de regra, isso deveria ser um sinal positivo, mas hoje não é necessariamente assim. Se ao menos os bancos centrais pudessem começar a baixar as taxas de juros.

Índice V.1 PERUCA até 16.12.2022 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

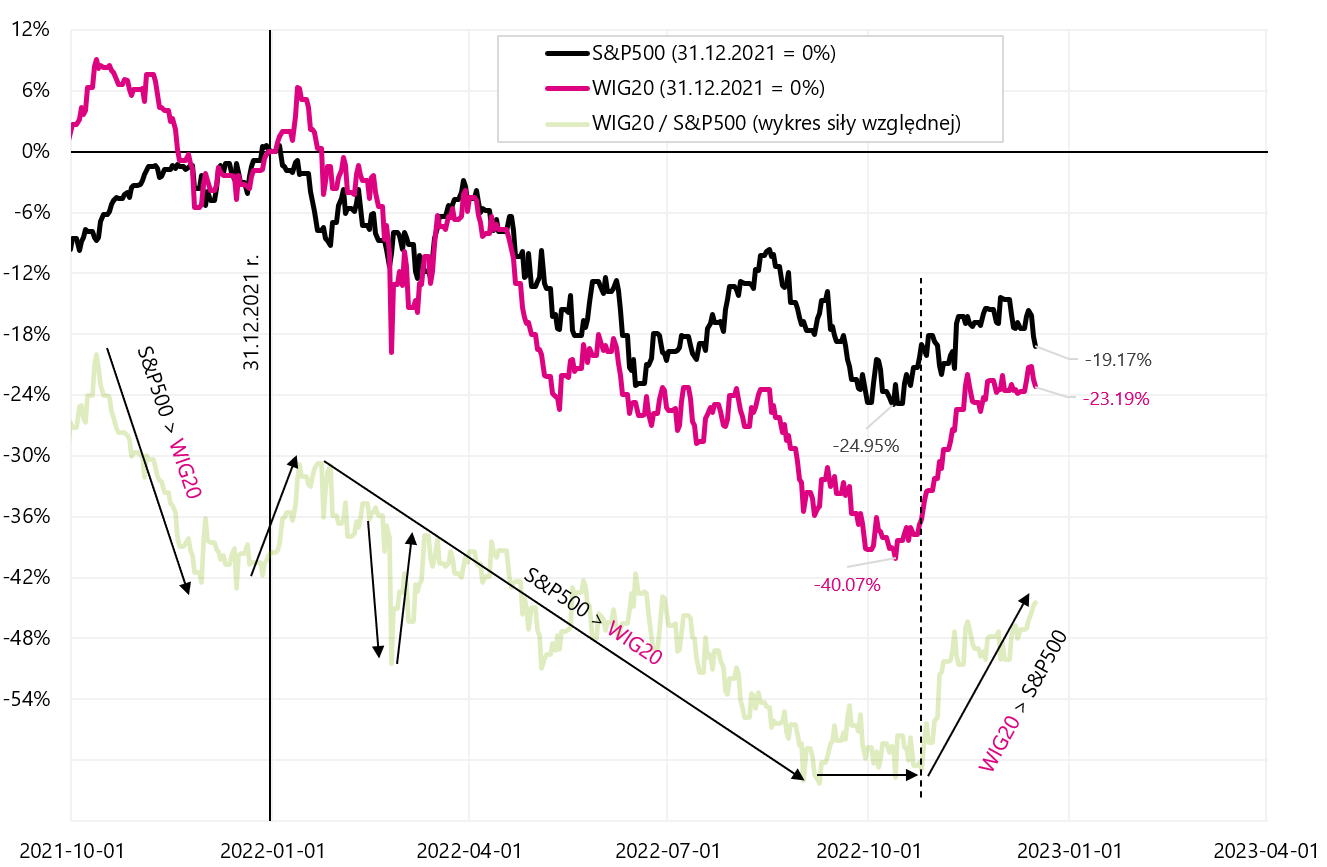

Interessantemente, S & P500 experimentou uma queda significativa pela segunda semana consecutiva. Nas últimas duas semanas, o S&P500 caiu um total de 5,39%, enquanto o WIG caiu apenas 0,31%. Como regra, essa situação não deve durar muito (especialmente durante as quedas). O próximo gráfico compara o S&P500 com o índice WIG20.

W.2 S & P500 i Wig20 desde o início de 2022, e o gráfico de força relativa até 16.12.2022 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

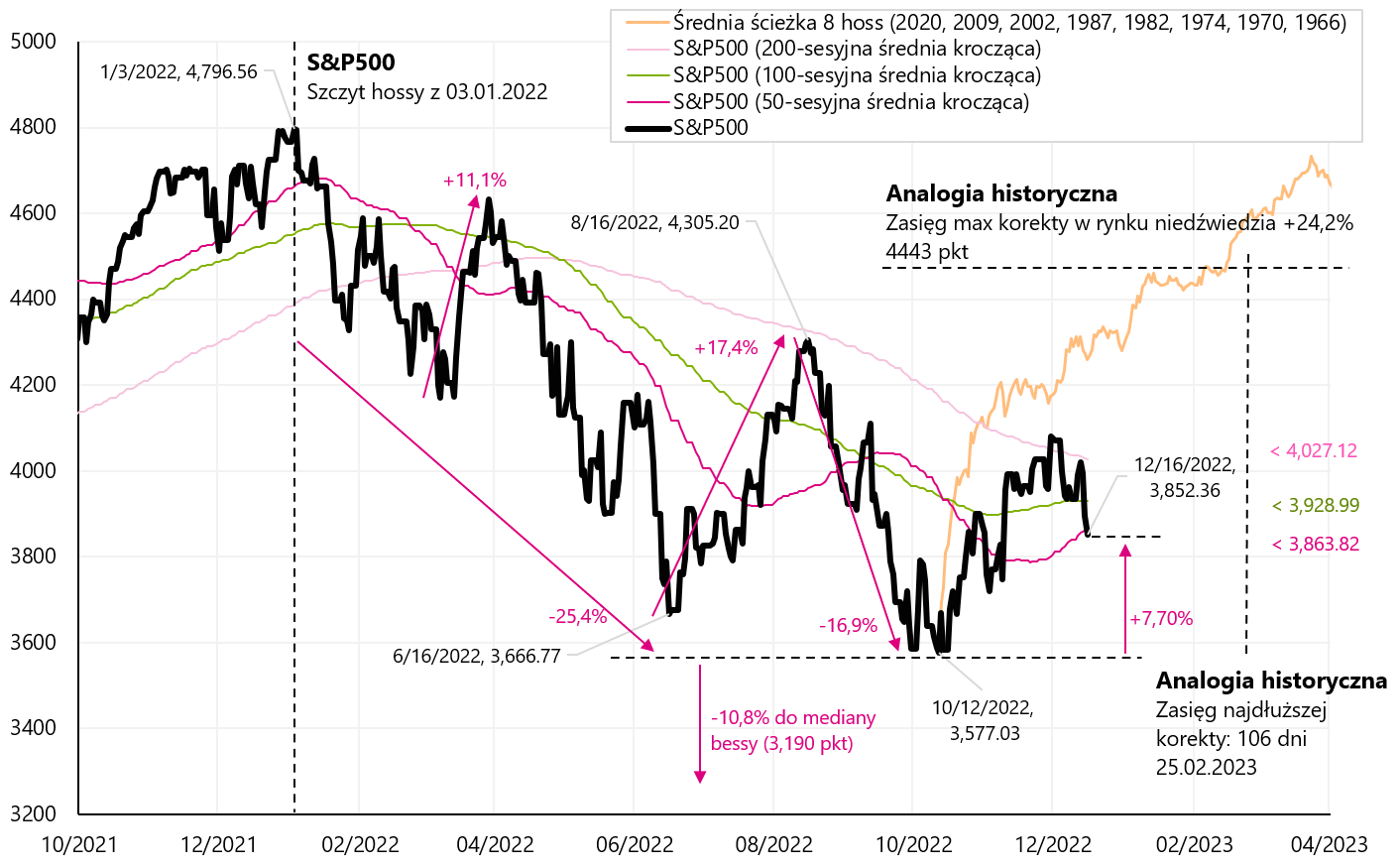

A semana passada não foi boa para as ações dos EUA. O índice S&P500 caiu 2,08% e quebrou a média de 50 dias e agora está apenas 7,7% acima dos mínimos da atual queda (para comparação, o WIG ainda está 22,8% acima dos mínimos da atual queda).

Índice V.3 S & P500 até 16.12.2022 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

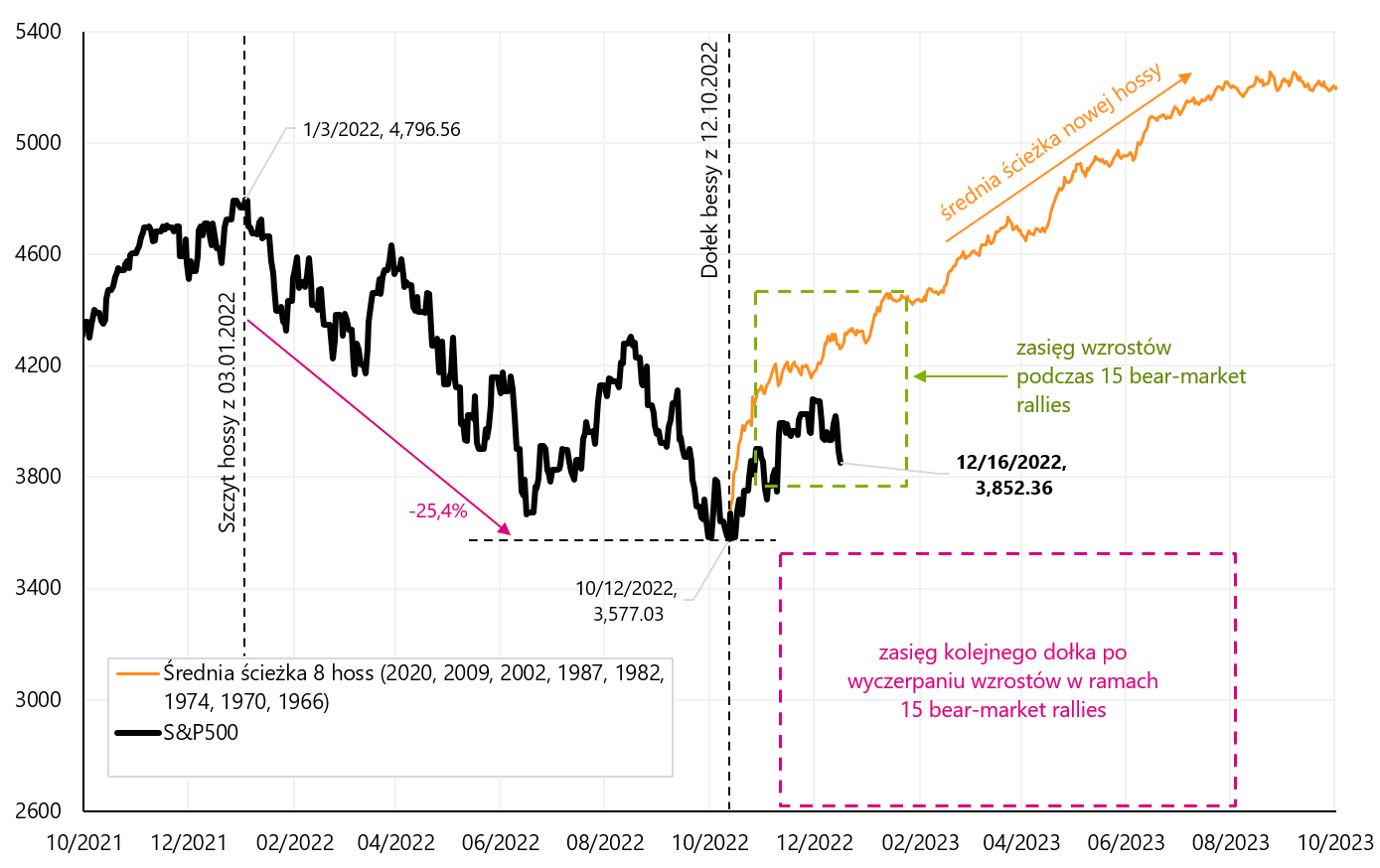

Vamos verificar como é o fechamento da semana no S&P500 tendo como pano de fundo 15 ajustes para cima dentro do rali do mercado de baixa e o caminho médio de 8 touros (o início dos ajustes para cima e o novo mercado de alta no próximo gráfico começa em a baixa do S&P500, ou seja, em 12.10.2022 de outubro de 2.). Infelizmente, parece que após as últimas XNUMX sessões de queda, estamos nos afastando do cenário de um novo mercado altista.

Índice V.4 S & P500 até 16.12.2022 de dezembro de 15, o intervalo de 2022 "comícios de mercado de baixa" dos mercados de baixa em 2008, 2009-2000, 2002-1973 e 1974-8 e o caminho médio do mercado de alta (no exemplo de XNUMX mercados de alta) . Fonte: estudo próprio, stooq.pl

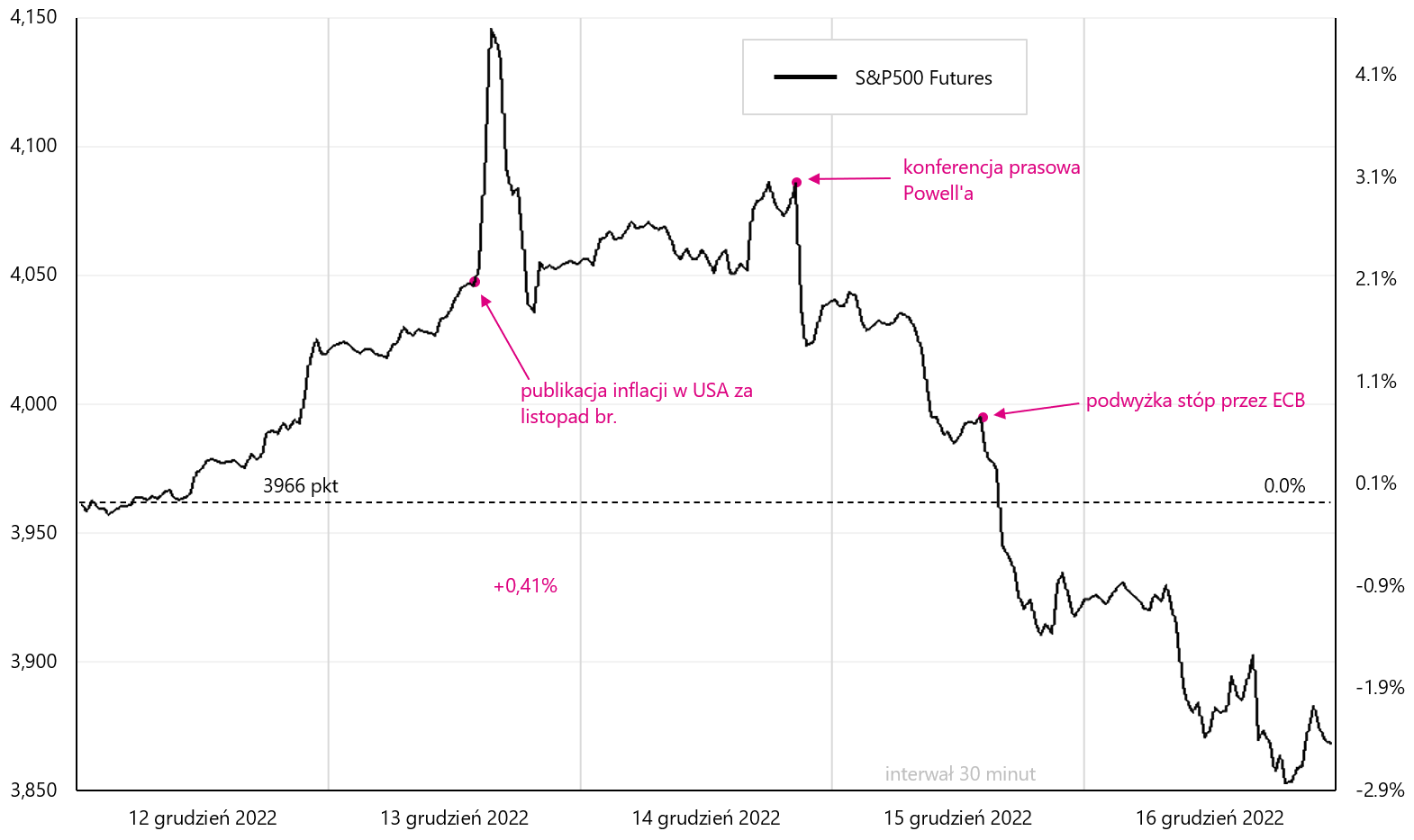

Na semana passada, o acontecimento mais importante para os mercados financeiros foi a divulgação da inflação americana de novembro deste ano, que os mercados receberam com grande entusiasmo. No entanto, nos dias seguintes, os bancos centrais trataram os investidores com um "banho frio", inabaláveis em sua atitude hawkish. Vamos ver como as classes de ativos individuais reagiram. O S&P500 (futuros) são apresentados no próximo gráfico. O entusiasmo após uma inflação acima do esperado durou apenas um momento.

W.5 Gráfico diário do índice Futuros S&P500 na semana de 12 a 16.12.2022 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

No caso do eurodólar, a reação à inflação nos Estados Unidos foi semelhante (forte aumento da taxa de câmbio). No entanto, no caso dos bancos centrais, reagiu de forma muito mais forte à decisão do BCE, embora neste caso o forte fortalecimento do euro também não tenha durado muito.

W.6 Tabela de taxa de câmbio diária EUR / USD na semana de 12 a 16.12.2022 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

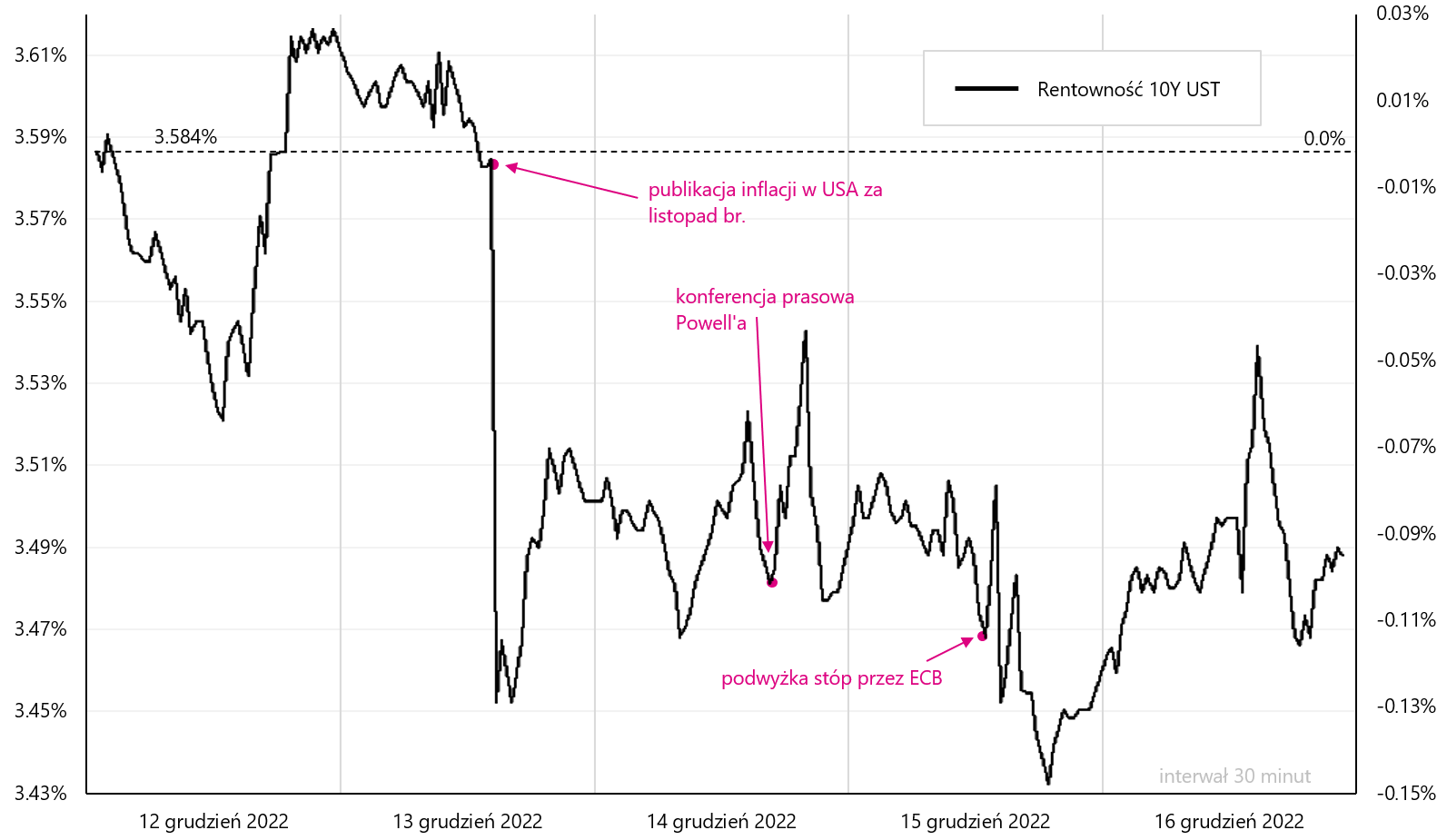

Os rendimentos dos títulos de 10 anos dos EUA reagiram à inflação com uma queda acentuada de cerca de 13 pontos base imediatamente após a divulgação do inflação. Mais tarde, até o final da semana, tivemos alta volatilidade, mas as quedas após a inflação se mantiveram (e as decisões do FED e do BCE não foram tão importantes, pelo menos não afetaram tanto as cotações quanto a inflação).

W.7 Gráfico de rendimento diário CONJUNTO DE 10 ANOS na semana de 12 a 16.12.2022 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

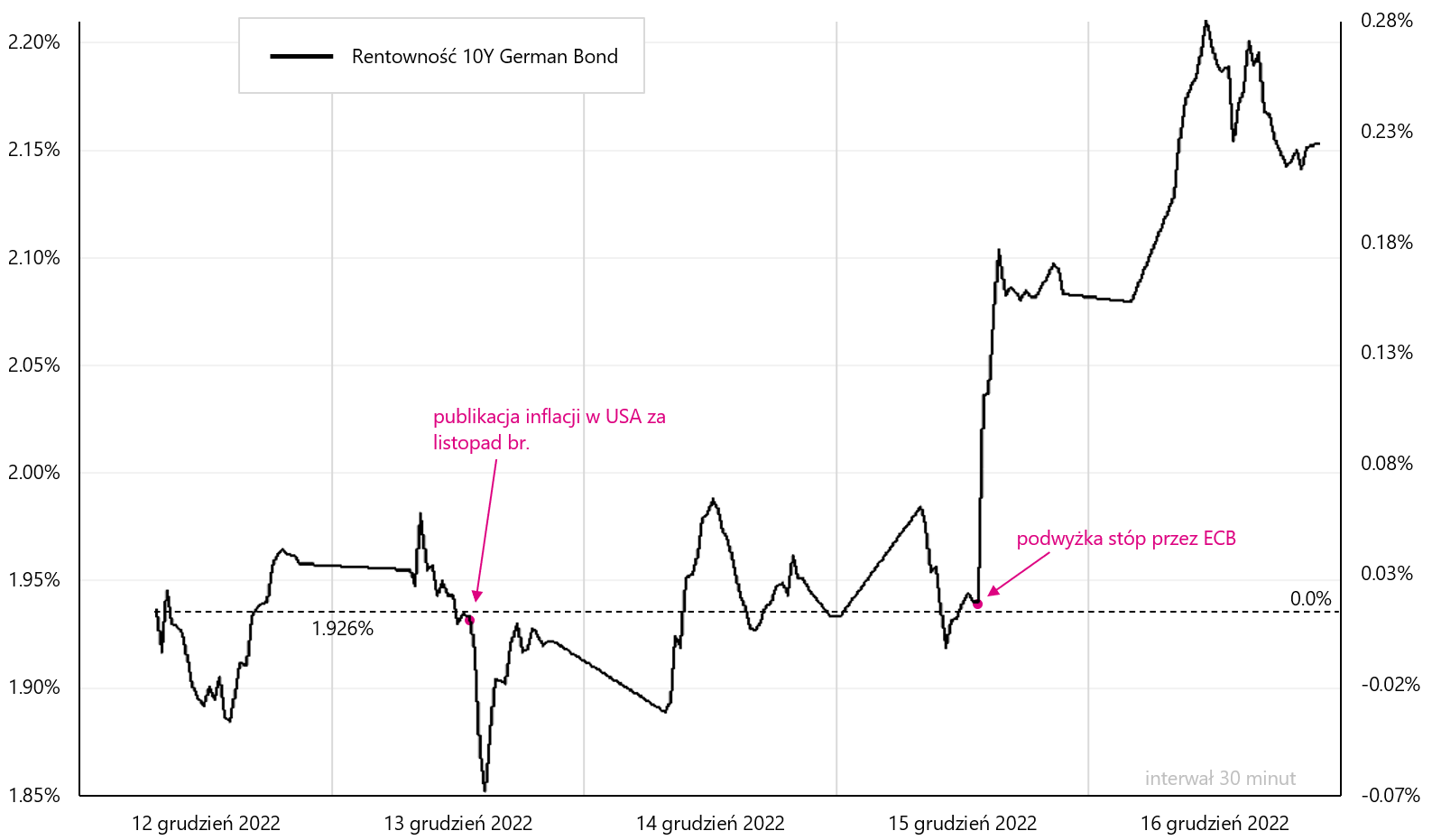

Os rendimentos dos títulos alemães de 10 anos se comportaram de maneira um pouco diferente, que reagiram mais após o anúncio de um aumento hawkish na taxa de juros pelo BCE e fecharam a semana cerca de 23 pontos base mais altos.

W.8 Gráfico de rendimento diário Título alemão de 10 anos na semana de 12 a 16.12.2022 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

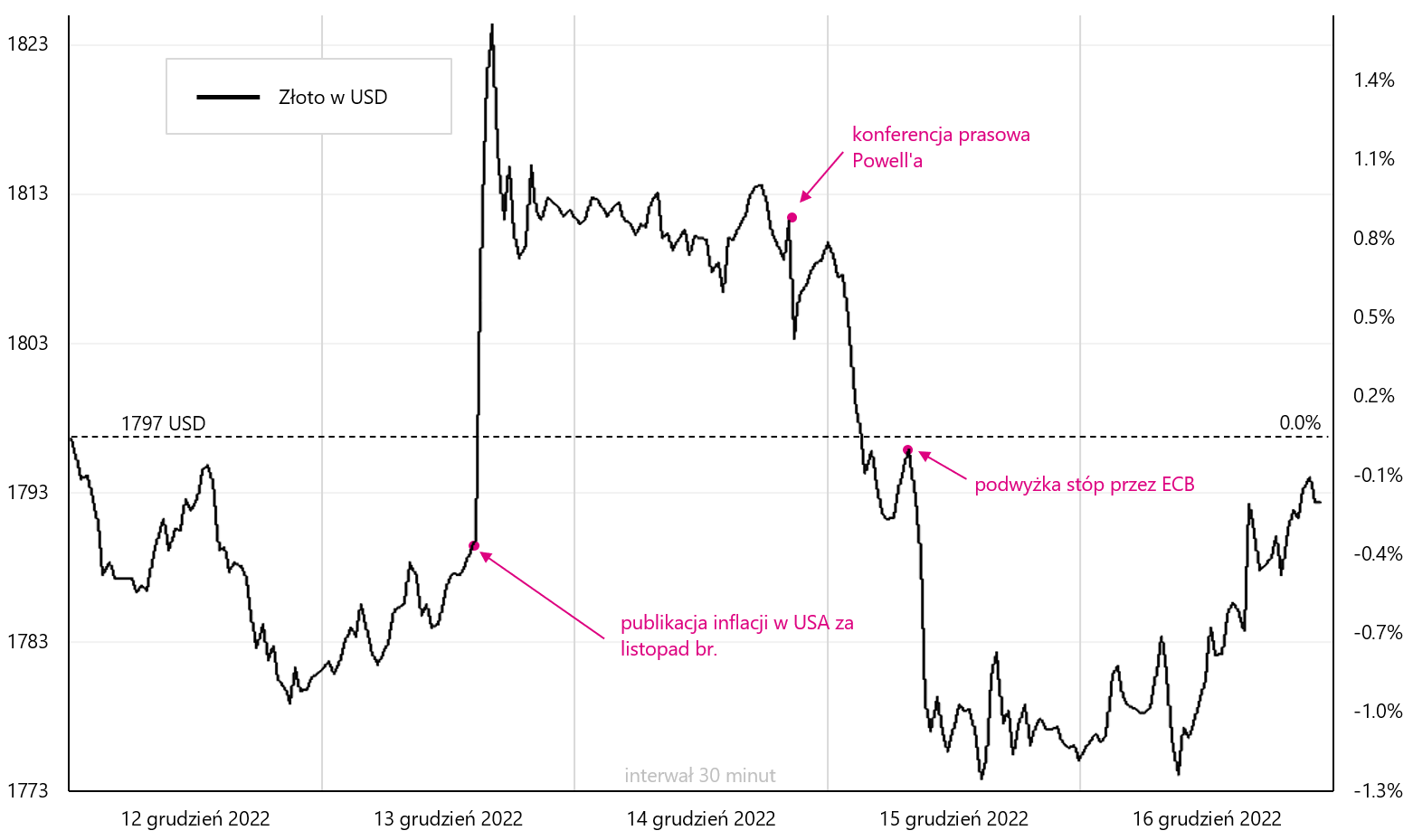

No caso do ouro, fechamos a semana com queda de apenas 0,1%, mas o ouro reagiu de forma relativamente forte tanto à inflação americana quanto às mensagens hawkish do FED e do BCE durante a semana.

W.9 Tabela de taxa de câmbio diária ouro na semana de 12 a 16.12.2022 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

EUA: A inflação cai rapidamente, mas ainda não é suficiente para o Fed

A inflação medida pelo IPC nos EUA caiu em novembro muito mais do que os analistas esperavam. Na comparação anual, já está em 7,1% (acima do pico de junho deste ano no valor de 9,1%). No caso do núcleo de inflação, estamos falando de uma variação anual de 6,0% (ante o pico de setembro de 6,6%).

Praticamente todos os principais componentes caíram mais do que o mercado esperava em novembro. Esta é uma notícia muito boa, mas ainda não é um argumento esmagador para o Fed sequer pensar em mudar a política monetária (como o mercado gostaria).

W.10 Inflação do IPC e núcleo da inflação nos EUA, variação ano a ano. Fonte: estudo próprio, FRED

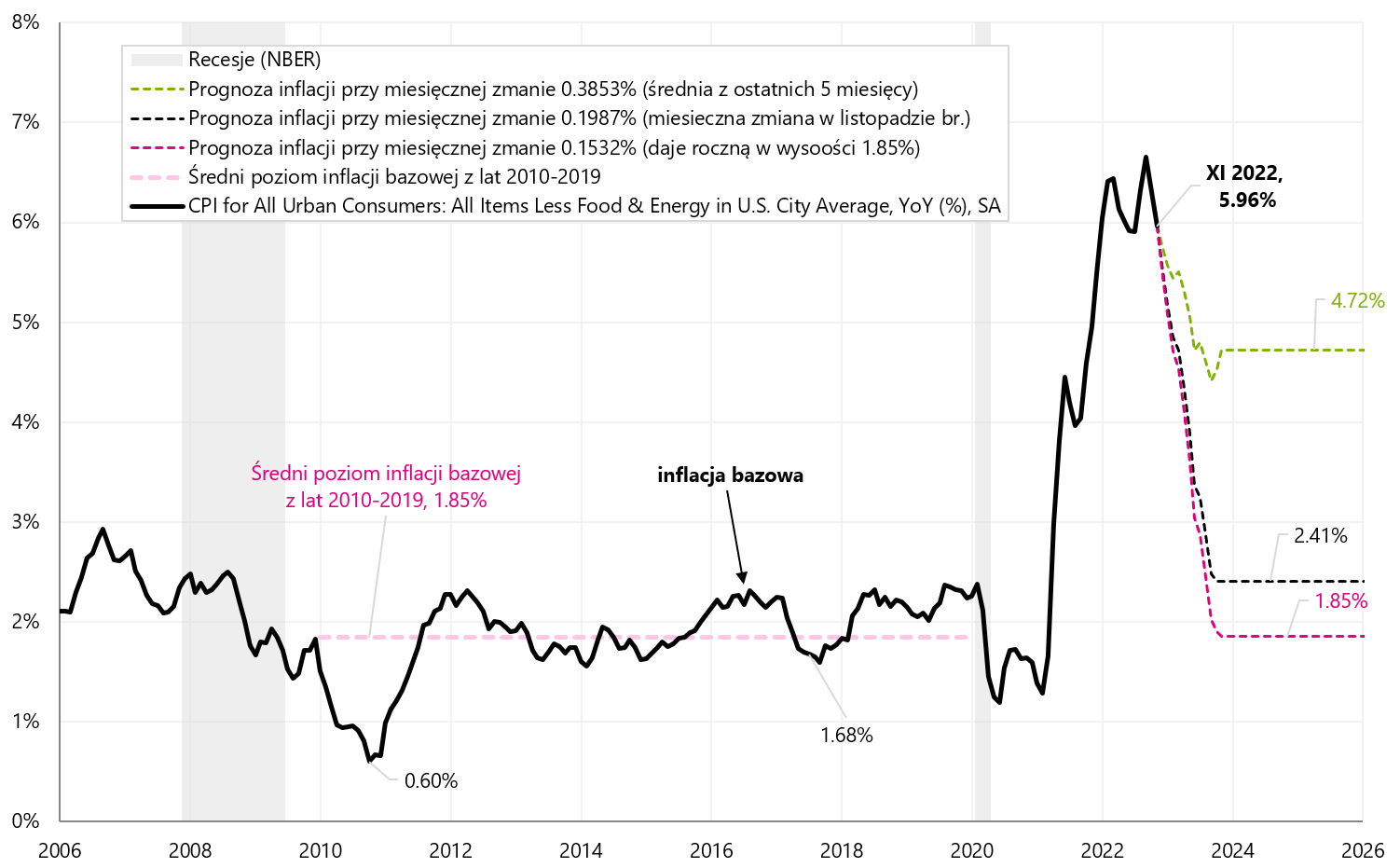

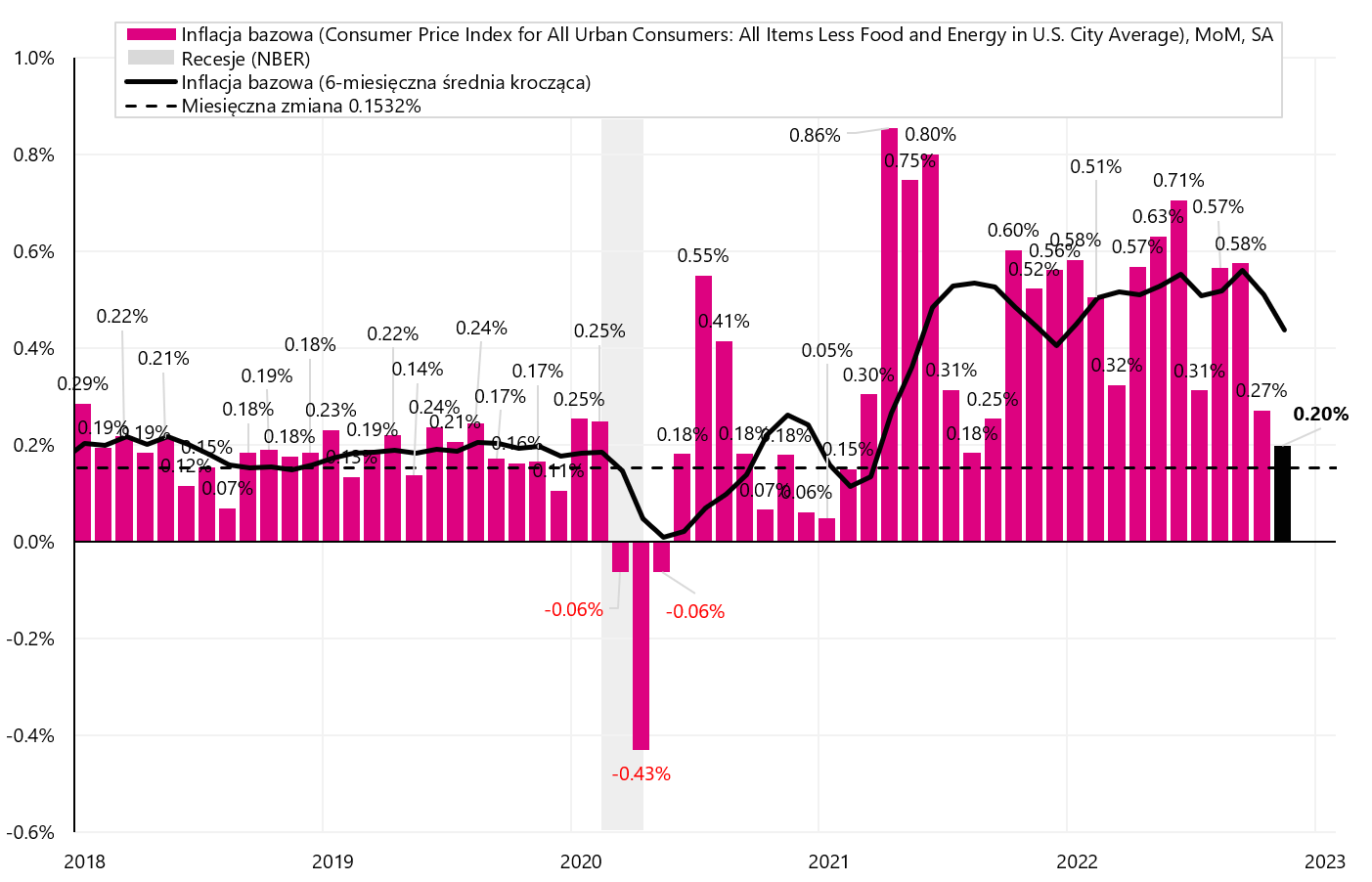

Então, por que os mercados queriam comemorar cedo demais? Por duas razões: (i) a meta de inflação é de 2% – e ainda há um longo caminho a percorrere (ii) o mercado de trabalho ainda é muito fortepensar em uma queda no crescimento salarial (que, segundo Powell, é o principal determinante do combate ao núcleo da inflação do PCE). Para que o núcleo da inflação caia para níveis pré-pandêmicos, a variação mensal da inflação não deve ser superior a 0.1532% (em média nos 12 meses seguintes).

A variação mensal do núcleo de inflação em novembro foi de 0,1987% - embora seja uma leitura muito baixa, ainda não permitiria que a dinâmica anual voltasse aos patamares pré-pandemia. Nos últimos 5 meses (a taxa de inflação anual do IPC está caindo há 5 meses), a variação média mensal do núcleo da inflação foi de 0,3853%. Simulações de queda do núcleo da inflação com tais variações mensais são apresentadas no próximo gráfico.

W.11 núcleo da inflação nos EUA e simulando sua queda com várias variações mensais. Fonte: estudo próprio, FRED

portanto mesmo um aumento muito pequeno no núcleo da inflação em novembro deste ano. isso ainda é muito alto para voltarmos aos níveis de inflação pré-pandemia. O gráfico a seguir mostra a evolução mensal do núcleo de inflação e o nível necessário a cada mês (0,1532% - linha tracejada preta) para que a inflação anual volte aos patamares pré-pandemia.

W.12 Mensal mudanças no núcleo da inflação nos EUA e simulando sua queda com várias variações mensais. Fonte: estudo próprio, FRED

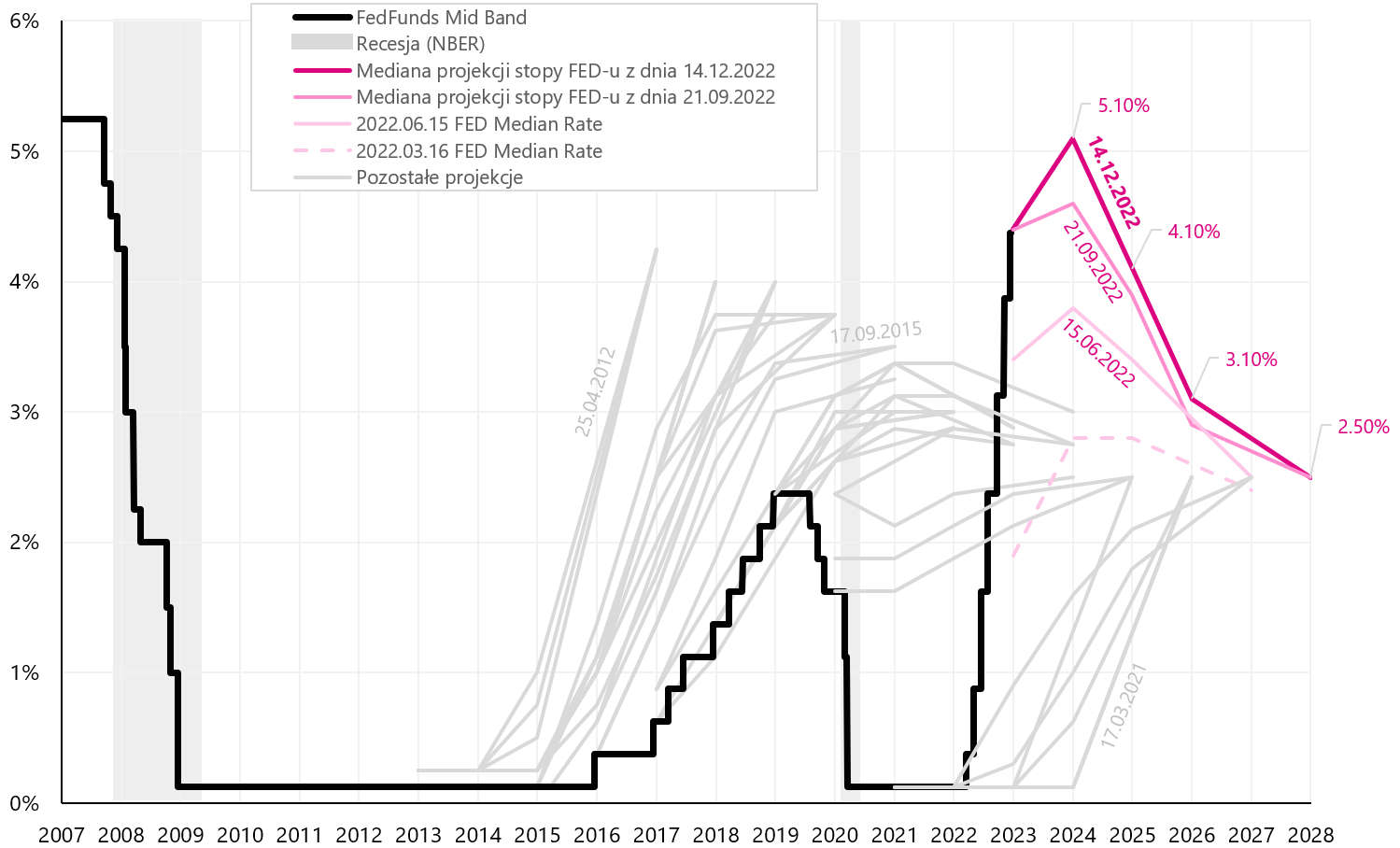

Fed não tem planos de cortar juros em 2023. Em sua projeção recém publicada, o FED elevou a projeção central para 5,10% ao final de 2023 e 4,10% ao final de 2024 (foi de 4,6% e 3,9%). O FED também elevou sua projeção de inflação para 3,5% no final de 2023 e 2,5% no final de 2024 (era de 3,1% e 2,3%). O gráfico a seguir mostra a trajetória mais recente das taxas de juros de acordo com a projeção do FED (a partir de 15.12.2022 de dezembro de XNUMX).

W.13 Histórico da projeção taxas de juros federais de cada reunião tendo como pano de fundo a taxa de referência real (FedFunds Mid Band), incluindo a última projeção de 15.12.2022 de dezembro de XNUMX. Fonte: estudo próprio, FOMC Projections

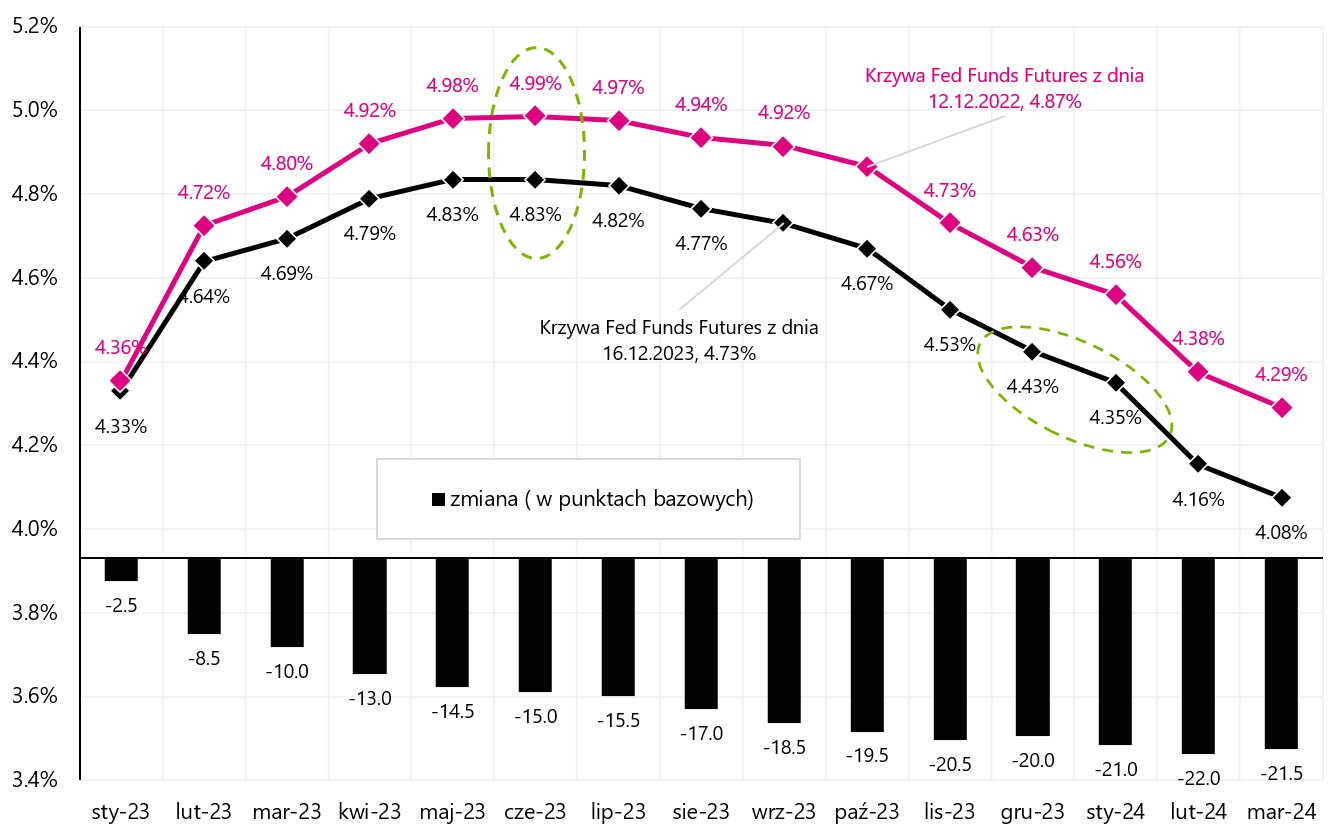

O próximo gráfico mostra duas curvas de futuros de taxa de juros do FED. A primeira antes da divulgação da inflação de novembro deste ano. (curva de 12.12.2022 de dezembro de 16.12.2022), e a segunda no final desta semana (de 4,99 de dezembro de 4,83). O efeito combinado da inflação e da próxima reunião do FED é uma diminuição na avaliação da taxa máxima para a qual o FED elevará as taxas de 2023% para 5,1% (linha tracejada verde). A taxa do FED no final de 4,40, segundo a projeção do FED, será de XNUMX%, mas segundo o mercado, apenas cerca de XNUMX% (a segunda linha tracejada verde).

W.14 Curvas de termo Contratos futuros de taxa de juros do Fed-u (futuros de fundos federais de 30 dias). Fonte: estudo próprio, CME

O Fed é muito mais hawkish do que o mercado. Porque? Porque O Fed está muito confortável no combate à inflação e continuará a combatê-lo, independentemente da recessão que possa causar. No combate à inflação, existe uma regra de que quanto mais tempo mantivermos os juros em um nível restritivo, maior a chance de derrotarmos a inflação de forma definitiva (ou de que ela não volte a níveis mais altos, como aconteceu várias vezes na década de 70). ).

Eu esperaria que o FED (e também outros bancos centrais) fosse relativamente mais hawkish, pelo menos enquanto eles estivessem confortáveis em combater a inflação.. O "conforto" existirá até que ocorram tais circunstâncias que forçarão cortes rápidos nas taxas de juros. O que queremos dizer com conforto hoje: bons mercados e boa mão de obra (e economia) – mesmo se estivermos olhando para indicadores atrasados no ciclo (em vez de olhar para indicadores avançados que sugerem desaceleração e queda da inflação).

O bom estado dos mercados e da economia é o seguinte: o S&P 500 está "apenas" 19,7% acima dos 16% de há dias, a taxa de desemprego aumentou apenas 0,2pp acima do mínimo do ciclo (para 3,7% desde 3,5. 2,9%). O PIB dos EUA aumentou 3% no terceiro trimestre de 2022 e, de acordo com a previsão do modelo Atlanta GDPNow, aumentará 4% no quarto trimestre de 2022 (previsão do modelo de acordo com dados de 2,8 de dezembro de 15.12.2022).

Conclusões para investidores: não brigue com o FED. Sem algum grande evento nos mercados ou na economia, é difícil esperar um pivô real do FED antes de 2024. Sem um verdadeiro pivô do FED, é difícil esperar um verdadeiro mercado altista de ações.

EUA: mercado de trabalho não vai desacelerar? só por enquanto

O mercado de trabalho é a chave para derrotar a inflação por meio de menor crescimento salarial e, finalmente, uma menor contribuição dos salários para o custo dos serviços, o que deve significar preços mais baixos dos serviços e, finalmente, menor inflação do núcleo de serviços.

Atualmente, há uma discussão interessante sobre se o mercado de trabalho é realmente tão forte quanto mostra a Current Employment Statistics Survey (inquérito ao estabelecimento). A partir de março deste ano segundo essa pesquisa, tivemos um crescimento de quase 2,7 milhões de postos de trabalho, enquanto a segunda Pesquisa de População Atual (pesquisa domiciliar) indica que não houve aumento no número de pessoas ocupadas nesse período (escrevemos mais sobre isso em relatório anterior). A questão tem chance de ser esclarecida durante a revisão dos dados históricos pelo BLS (Bureau of Labor Statistics) no próximo ano.

Uma significativa revisão para baixo no número de postos de trabalho é apontada por uma análise publicada na semana passada pela Filadélfia FED. Tal análise pode fornecer estimativas de empregos mais precisas porque é baseada em dados trimestrais mais precisos (em vez dos dados mensais nos quais o BLS estima os níveis de emprego). Em troca, está bastante atrasado, porque atualmente o Fed da Filadélfia só pode nos fornecer estimativas mais precisas até junho de 2022. No entanto, de acordo com esta análise no período de março a junho deste ano. o aumento de empregos foi de 10,5 mil, em vez dos dados oficiais do BLS de 1,047 milhão de empregos. Embora as revisões de dados expliquem a diferença no emprego entre as duas pesquisas, elas estarão em um passado "distante", de modo que os mercados não darão muita importância a isso.

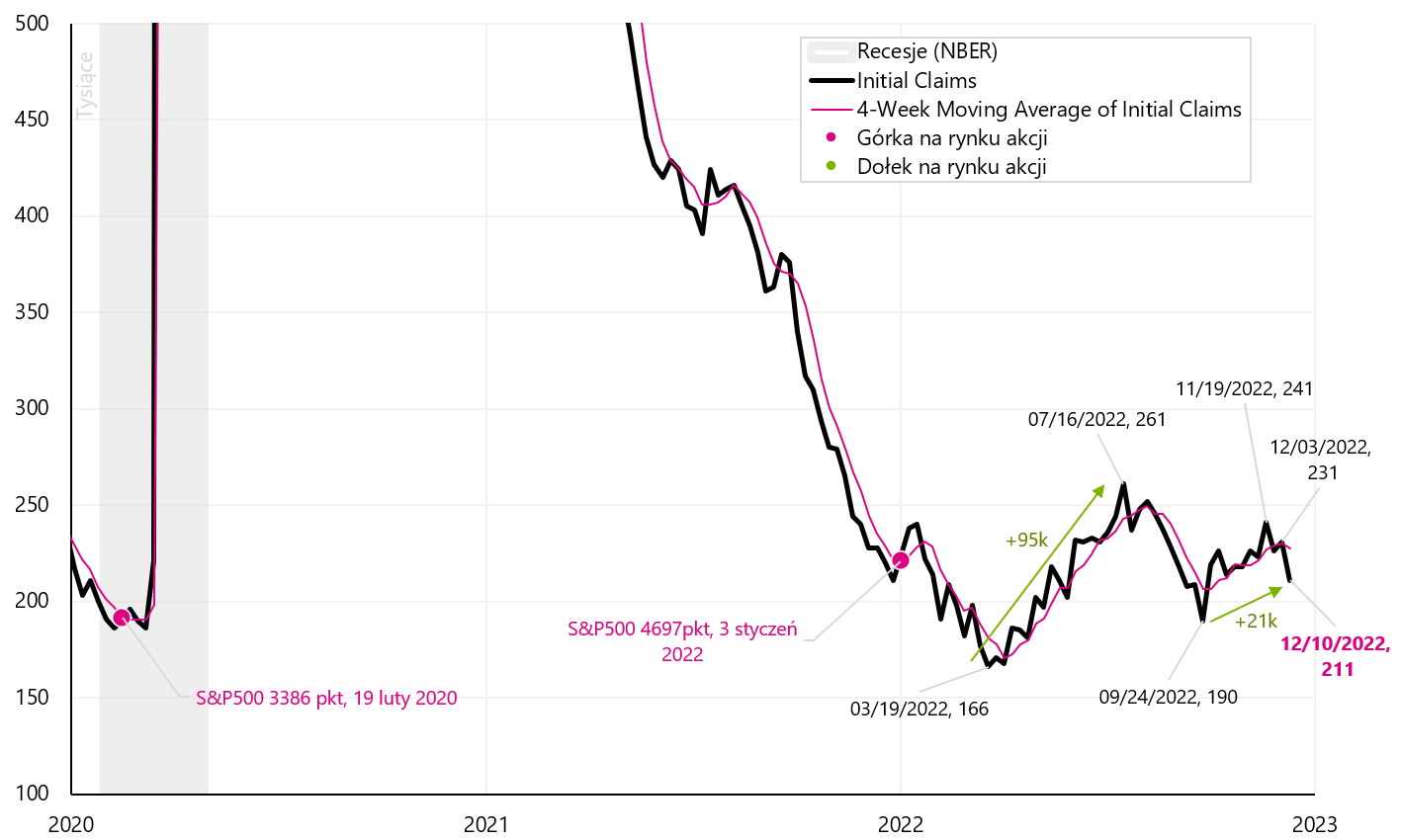

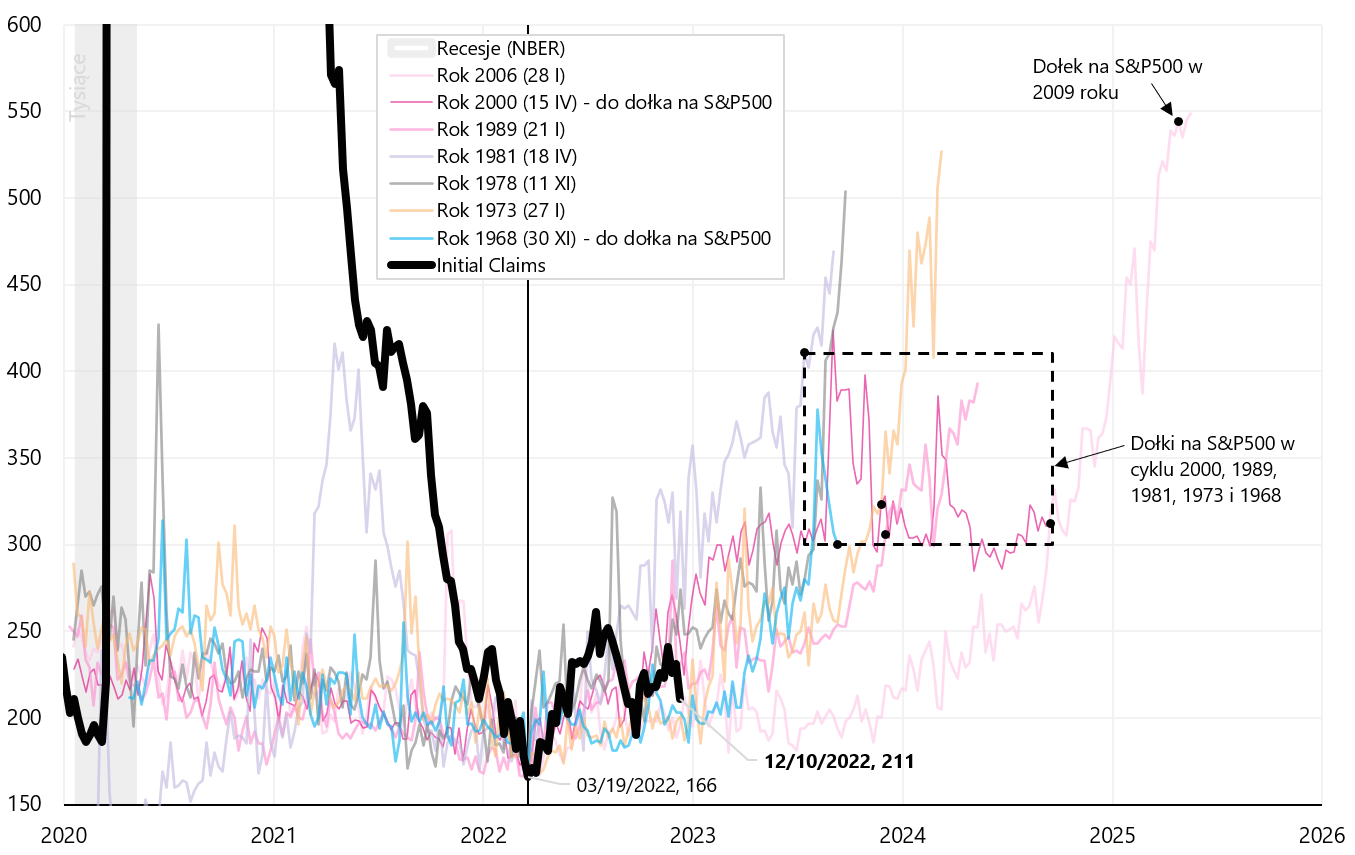

O que conta para os mercados é o estado atual do mercado de trabalho quanto mais cedo o mercado de trabalho "romper", mais cedo poderemos contar com o fundo real do mercado de ações. E recebemos os dados mais atualizados em relatórios semanais sobre o número de benefícios de desemprego, especialmente pedidos iniciais. E de acordo com o último relatório, o mercado de trabalho não tem intenção de desacelerar. Os pedidos iniciais caíram na semana encerrada em 10 de dezembro. até 20 mil O quadro abaixo mostra os detalhes.

W.15 Número de iniciantes benefícios de desemprego. Fonte: estudo próprio, FRED

Se as analogias históricas fossem verdadeiras no ciclo atual, então pensando na baixa do S&P500, o número de benefícios deve aumentar para cerca de 300-350, o que ainda é cerca de 90-140. do nível de hoje. O próximo gráfico mostra quando historicamente tivemos baixas no S&P500 em ciclos anteriores.

Número W.16 subsídio de desemprego de primeira viagem e buracos em S & P500 durante ciclos de desemprego anteriores. Fonte: estudo próprio, FRED

PMIs apontam para nova desaceleração

Na semana passada conhecemos os índices PMI preliminares de dezembro (as leituras preliminares do PMI são publicadas pela S&P Global, enquanto o US ISM não publica dados preliminares).

Na Europa (zona do euro) PMI índice industrial passou de 47,1 para 47,8 pontos em dezembro deste ano. (no máximo por 2 meses). Por outro lado, o PMI de serviços subiu de 48,5 para 49,1 pontos (o maior em quatro meses). Uma ligeira melhoria em ambos os indicadores é um bom sinal, mas não altera o panorama geral da economia europeia.

A S&P Global também deu seu próprio PMI preliminar dos EUA. O PMI industrial caiu para 46,2 pontos em dezembro, de 47,7 pontos em novembro e é o menor em 31 meses. Por outro lado, o PMI de serviços caiu para 44,4 pts em dezembro ante 46,2 pts em novembro e é o menor em 4 meses. S&P Global em seu comentário, a um declínio acentuado nas novas encomendas. Em geral, tais leituras indicam uma desaceleração mais forte da economia americana (que veremos em dados reais daqui a alguns meses).

Se a ISM Manufacturing caísse 3 pontos em dezembro deste ano, (publicação em 4 de janeiro, e tal possível queda é sugerida pela leitura preliminar do US PMI S&P Global - veja o gráfico abaixo), pode até ter um impacto no S&P500.

W.17 americano Manufatura ISM e Manufatura PMI dos EUA S&P Global. Fonte: estudo próprio, ISM, S&P Global

soma

A semana passada foi muito importante e informativa em termos de política monetária dos bancos centrais em 2023 (mesmo em condições de forte queda da inflação).

Os investidores puderam desfrutar de uma inflação abaixo do esperado nos EUA por um tempo, mas um dia depois ficaram sabendo da mensagem fortemente hawkish do FED. O que é importante em termos de evolução em 2023, FED pretende combater a inflação mesmo à custa da recessãopelo menos enquanto as circunstâncias o permitirem (pode chamar-lhe "conforto" na luta contra a inflação). E sem um verdadeiro "pivô" do FED, é difícil esperar um verdadeiro mercado altista de ações.

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.