Por que Buffett comprou ações da Chevron e como isso aconteceu?

Warren Buffett provou ao longo das décadas que tem faro para investimentos. No entanto, os anos de política monetária ultra frouxa colocaram as empresas em crescimento na moda. São os investidores deste segmento de mercado que se tornaram as estrelas do mundo financeiro. A história de Cathie Wood é o melhor exemplo. A Ark Invest, cujo rosto era Cathie, alcançou resultados fantásticos em 2020. O motivo foi investir nas "estrelas" do mercado como plataforma de investimento Robinhood, O pelotão ou Coinbase. A taxa de retorno gerada excedeu significativamente a do veículo de investimento Omaha Oracles. Foi então dito que Warren Buffett era velho demais para "Novos tempos" e não entende a "nova economia" (ou seja, "queima" dinheiro para construir escala rapidamente). Vale a pena mencionar que Buffett era cético em relação à maioria das empresas de rápido crescimento e novas "Criptoeconomia". Ele preferiu ser fiel à sua filosofia de investimento, que vinha usando com sucesso há muitos anos. Por isso, investiu em empresas estáveis e com potencial de gerar lucros acima da média. No artigo de hoje, acompanharemos o investimento em uma das maiores empresas do setor petroquímico - Chevron.

Ambiente de mercado no momento da primeira compra

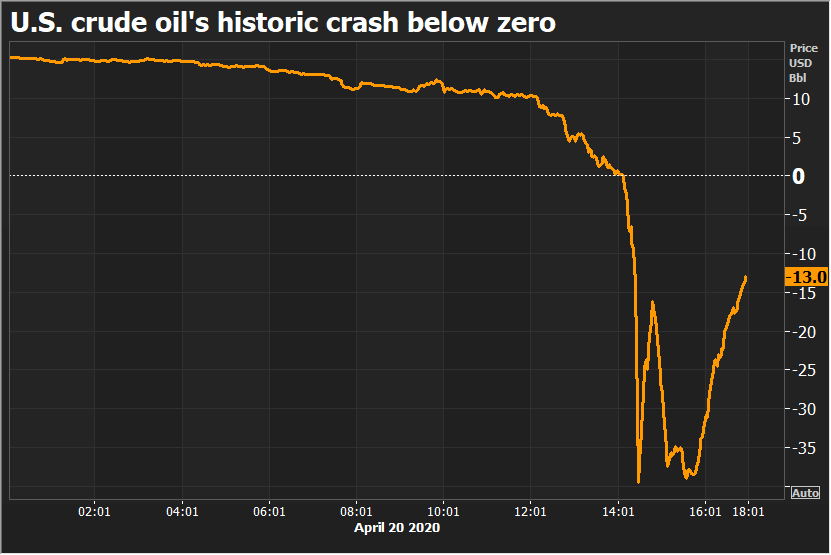

O período de pandemia não foi bem sucedido para as empresas de extração de hidrocarbonetos. Com o fechamento da economia, a atividade econômica diminuiu significativamente. Isso fez com que o preço do petróleo bruto caísse. Em algum ponto o preço a prazo do petróleo bruto para entrega em março caiu para preços negativos. Isso ocorreu devido à incapacidade de armazenar petróleo bruto (a maioria dos navios-tanque já estavam cheios). Em seguida, o preço voltou para cerca de US$ 40. Portanto, eram preços baixos, bem abaixo dos níveis pré-COVID-19.

Preços negativos registrados nos contratos de petróleo bruto WTI. Fonte: Bloomberg

As menores receitas petrolíferas colocam as empresas em pior situação de liquidez. Como resultado, as empresas tiveram que reduzir as despesas de capital, pois muitos projetos se tornaram não lucrativos. As empresas mais endividadas tiveram problemas com o pagamento de seus passivos. Por sua vez, as empresas mais estáveis e com estrutura de renda diversificada (upstream, midstream e downstream) tiveram problemas em gerar caixa suficiente para financiar projetos de investimento e manter uma política de aumento de dividendos por ação (dividendos para aristocratas). Perspectivas piores impactaram o preço das empresas de extração de petróleo.

contudo preços baixos do petróleo eles não poderiam continuar para sempre. Primeiro, a redução drástica na demanda por petróleo bruto foi temporária, não fundamental. É claro que a tendência de se afastar dos combustíveis fósseis está indo bem. Um exemplo pode ser a lenta mudança nos hábitos de consumo e a crescente participação dos chamados eletricistas. No entanto, as mudanças são graduais, o que significa que a demanda por petróleo deve retornar aos níveis pré-COVID-19 ao longo do tempo. Isso significava que talvez as avaliações de empresas de mineração estáveis pudessem estar bem abaixo do valor intrínseco. Como resultado, havia uma chance de colher lucros potencialmente altos. Warren Buffett, que começou a comprar a Chevron no terceiro trimestre de 2020, decidiu aproveitar essa oportunidade. Vamos voltar a esse período para ver o que o Oráculo de Omaha viu nessa empresa naquela época.

Gráfico de ações da Chevron, intervalo W1. Fonte: xNUMX XTB. O local onde Buffett comprou as ações está marcado em verde.

Chevron no terceiro trimestre de 2020

A situação da Chevron durante este período não era cor-de-rosa. Vejamos as demonstrações financeiras do segundo trimestre de 2020. Naquela época, a Chevron reportou um prejuízo líquido de US$ 8,3 bilhões. Vale ressaltar que um ano antes (2019º trimestre de 4,3) a Chevron gerou um lucro líquido de US$ XNUMX bilhões. Havia várias razões. Em primeiro lugar, devido ao declínio preços do petróleo houve baixas de US$ 1,8 bilhão. Depois de excluir os únicos, o prejuízo líquido do segundo trimestre de 2020 foi de US$ 3 bilhões contra US$ 3,4 bilhões em lucro líquido um ano antes.

As perdas líquidas também resultaram em menor caixa gerado pelas atividades operacionais. O menor nível de caixa gerado teve que levar a uma redução nas despesas de capital. Obviamente, as despesas não chegaram a zero. As despesas com menor potencial e na fase inicial foram reduzidas. Apesar da queda nos gastos, o CAPEX atingiu o patamar de US$ 2 bilhões (40% abaixo do orçamento planejado de investimentos).

A principal área de atividade da empresa está focada em upstream (produção de hidrocarbonetos) e downstream (processamento de hidrocarbonetos). Problemas sem precedentes com a venda de produtos e uma estrutura de custos inflexível levaram a grandes perdas geradas por esses segmentos de negócios.

Upstream

No segundo trimestre de 2020, a Chevron atingiu uma produção diária equivalente a 2,99 milhões de barris de petróleo bruto. Foi uma queda de 3% ano a ano e cerca de 8% trimestral. O declínio foi significativo, mas não trágico. Como a demanda por petróleo não caiu drasticamente, era de se esperar que os preços voltassem ao pré-COVID-19 ao longo do tempo. Obviamente, os céticos acreditavam que havia o risco de o coronavírus impor bloqueios periódicos. Os otimistas, por outro lado, acreditavam na criação de uma vacina ou medicamento eficaz que tornaria o coronavírus apenas uma memória. O difícil momento "pós-show" fez com que a atividade no mercado upstream gerasse perdas tanto no mercado interno quanto no externo.

Nos EUA, segmento upstream gerou prejuízo líquido de US$ 2,1 bilhões. Esse resultado foi cerca de US$ 3 bilhões inferior ao do ano anterior. A razão para resultados trimestrais tão fracos foi, entre outros, baixo preço do petróleo bruto vendido. No segundo trimestre de 2020, o preço médio de venda do barril de petróleo bruto foi de US$ 19. Para efeito de comparação, um ano antes, o preço médio do petróleo bruto vendido era de US$ 52 por barril. A situação foi ligeiramente melhorada pelo preço mais alto alcançado por 1000 pés cúbicos. Ao longo do ano, passou de R$ 0,68 para R$ 0.81.

Atividade externa no segmento upstream gerou prejuízo de US$ 4 bilhões. Esse resultado foi US$ 6,6 bilhões pior do que no ano anterior. Os motivos da perda foram, entre outros Cerca de 3,2 bilhões de perdas em eventos pontuais (US$ 3,9 bilhões de baixa e US$ 700 milhões de lucro com a venda de ações no projeto do Azerbaijão. gás natural. O preço médio de venda do barril de petróleo bruto era de apenas US$ 21. Para efeito de comparação, um ano antes, o preço médio de venda era quase três vezes maior (R$ 3). Ao contrário do mercado norte-americano, o preço do gás natural no exterior caiu para US$ 4,48 de US$ 5,43.

Rio abaixo

O processamento de hidrocarbonetos também estava abaixo da linha no segundo trimestre de 2020. O prejuízo líquido do segmento só nos Estados Unidos foi de aproximadamente US$ 1,5 bilhão. Foi quase R$ 39 pior do que no ano anterior. Os motivos foram margens menores em produtos refinados e menor volume de vendas. A produção diária de petróleo bruto processado caiu 581% y / y para 000 barris por dia. As vendas também caíram gasolina e dieselque foi menor em 35% ano a ano.

O resultado no segmento de downstream no mercado externo prejuízo líquido foi de USD 22 milhões, que foi um resultado de PLN 284 milhões pior do que no ano anterior. O resultado mais fraco foi devido a uma margem menor nos produtos de refino e menores volumes de vendas devido à queda na demanda, entre outros. para gasolina ou diesel.

Os resultados trimestrais foram muito ruins. Os baixos preços do petróleo bruto nos impediram de gerar bons resultados downstream devido à demanda mais fraca. Também vale a pena olhar para a situação de liquidez da empresa, a situação não era colorida. Os fluxos de caixa operacionais baixos permitiram cobrir as despesas de capital (CAPEX), mas eram muito pequenos para cobrir os passivos de dividendos. Como resultado, a empresa teve que usar a dívida. Como resultado, a Chevron conseguiu financiar tanto as despesas de capital quanto a política de dividendos e realizar uma pequena recompra de ações.

A Chevron também teve que acompanhar cuidadosamente a lucratividade de seus projetos. Por esse motivo, em 27 de outubro de 2020, ele anunciou a venda de negócios de upstream e midstream na região dos Apalaches. Ativos por US$ 735 milhões foram comprados pela EQT Corp. Vale ressaltar que a Chevron comprou os mesmos ativos em 2010 por US$ 4,3 bilhões da Atlas Energy. Ao vender alguns de seus ativos menos promissores, a Chevron liberou dinheiro, o que ajudou a melhorar a liquidez da empresa. Ao mesmo tempo, a empresa tentou aproveitar a recessão para fazer aquisições de concorrentes mais fracos. Um exemplo foi a conclusão da aquisição da Noble Energy, emitindo 58 milhões de ações para esse fim. O valor da transação (incluindo a dívida assumida) foi estimado em US$ 13 bilhões. Como resultado, a Chevron aumentou sua exposição no segmento upstream.

Portanto, vejamos a situação financeira da empresa no final do segundo trimestre de 2020:

| $ milhões | IQ 2019 | IIQ 2019 | IIIT 2019 | IVQ 2019 | IQ 2020 | IIQ 2020 |

| renda | 34 189 | 36 323 | 34 779 | 34 574 | 29 705 | 15 926 |

| lucro líquido | 2 649 | 4 305 | 2 580 | -6 610 | 3 599 | -8 270 |

No 2020º trimestre de XNUMX, houve uma queda acentuada nas receitas, o que teve um impacto muito negativo no resultado operacional e líquido. Isso porque nem todos os custos eram perfeitamente flexíveis. Isso resultou em uma perda operacional e uma perda líquida. No entanto, deve-se lembrar que uma perda contábil não precisa ser sinônimo de saída de caixa.

Zagora é hora de dar uma olhada nos fluxos operacionais:

| $ milhões | IQ 2019 | IIQ 2019 | IIIT 2019 | IVQ 2019 | IQ 2020 | IIQ 2020 |

| OCF * | 5 057 | 8 783 | 7 817 | 5 657 | 4 722 | 80 |

| CAPEX ** | 2 953 | 3 584 | 3 369 | 4 210 | 3 133 | 2 092 |

| FCF *** | 2 104 | 5 199 | 4 448 | 1 447 | 1 589 | -2 012 |

| dividendo | 2 244 | 2 250 | 2 237 | 2 228 | 2 402 | 2 394 |

| Compra de ações | 15 | 825 | 1 005 | 1 090 | 1 573 | 0 |

* fluxo de caixa operacional, ** despesas de capital, *** fluxo de caixa livre

O 2020º trimestre de 0 foi muito difícil para a empresa, apesar do fluxo de caixa positivo da liquidação de alguns estoques e cobrança de recebíveis, os fluxos de caixa operacionais ainda estavam em torno de 1,5. Isso não permitiu financiar despesas de CAPEX e pagamentos de dividendos. Devido a problemas de geração de caixa, os gastos com compra de ações foram interrompidos. Além disso, a Chevron levantou aproximadamente US$ XNUMX bilhão com a venda de alguns ativos.

Em tal situação, não é de surpreender que a empresa tenha que contar com dívidas. Somente no segundo trimestre de 2020, a Chevron incorreu em US$ 1,6 bilhão líquido (depois de pagar outras dívidas de juros).

| $ milhões | IQ 2019 | IIQ 2019 | IIIT 2019 | IVQ 2019 | IQ 2020 | IIQ 2020 |

| dívida de juros krt. | 7 023 | 5 588 | 7 774 | 4 882 | 8 688 | 3 751 |

| dívida juros dívida... | 26 064 | 25 061 | 24 807 | 23 409 | 23 663 | 30 302 |

| dinheiro | 8 699 | 8 513 | 11 697 | 5 686 | 8 492 | 6 866 |

| dívida líquida | 24 388 | 22 136 | 20 884 | 22 605 | 23 859 | 27 187 |

A dívida líquida aumentou drasticamente, o que preocupou alguns investidores. Em primeiro lugar, se o preço do petróleo bruto não subir acentuadamente, a empresa terá que cortar gastos de capital e possivelmente desistir do status de dividendo de seu aristocrata. Outra solução seria continuar aumentando o peso da dívida, o que teria impacto no rating de crédito. Uma classificação pior significa custos de juros mais altos. Em segundo lugar, se a empresa mantivesse o ritmo atual de gastos de capital e continuasse generosa com os acionistas, era de se esperar que a emissão de ações para obter liquidez ou a venda de ativos estivesse ameaçada.

Como resultado, o clima nas ações da Chevron não foi o melhor. Logo após o crash de março de 2020, houve uma rápida recuperação para cerca de US$ 100, mas depois houve um arrefecimento dos ânimos. No final de outubro, o preço da Chevron estava em torno de US$ 70. Para efeito de comparação, em meados de março de 2020 o preço da empresa estava em torno de US$ 60.

No entanto, já no terceiro trimestre de 2020 se sabia que o terceiro trimestre de 2020 seria muito melhor que o segundo. O motivo foi o aumento dos preços do petróleo. Por esta razão, pode-se esperar que um FCF positivo seja gerado. A esperança de que uma vacina fosse implementada apareceu no horizonte, o que libertaria a economia do medo de novos bloqueios. Com o tempo, o preço do petróleo voltaria aos níveis "normais".

IIIT 2020

| $ milhões | IIIT 2019 | IIQ 2020 | IIIT 2020 |

| renda | 34 779 | 15 926 | 23 997 |

| lucro líquido | 2 580 | -8 270 | -207 |

| OCF | 7 817 | 80 | 3 537 |

| CAPEX | 3 369 | 2 092 | 1 630 |

| FCF | 4 448 | -2 012 | 1 907 |

| dividendo | 2 237 | 2 394 | 2 390 |

| Compra de ações | 1 005 | 0 | 0 |

Os resultados foram melhorando, as receitas começaram a crescer. Isso fez com que a alavanca de operação mostrasse seu poder. A perda líquida foi relativamente pequena. Além disso, a empresa passou a gerar fluxos operacionais bastante sólidos, que mais que cobriram o CAPEX (que foi reduzido). Como resultado, o FCF quase cobriu os pagamentos de dividendos trimestrais. A situação financeira começou a melhorar.

Warren Buffett começa a fazer compras

Isso foi notado por Warren Buffett, que começou a lenta recompra de ações supervalorizadas da Chevron. Com a ajuda de seu veículo de investimento, passou a gastar o acumulado em Berkshire Hathaway dinheiro. No relatório de 2020, a Chevron aparece na posição investimentos:

Fonte: Relatório Anual da Berkshire Hathaway

De acordo com o relatório de 2020, Buffett comprou aproximadamente 48,5 milhões de ações. O preço médio de compra foi de $ 82,97. Não foi um preço "para baixo". Mais uma vez, verificou-se que, no caso do investimento fundamental, não é necessário atingir o mercado para gerar uma taxa de retorno muito alta. De acordo com um relatório apresentado pela SEC (13F), as primeiras compras da Chevron ocorreram no terceiro trimestre de 2020. Na ocasião, foram adquiridas 44,2 milhões de ações da empresa. Nos trimestres seguintes, o número de ações foi o seguinte:

| Chevron | o número de ações | valor | mudança de estoque q/q |

| IIIT 2020 | 44 272 770 | $ 3 milhões | +44 272 770 |

| IVQ 2020 | 48 498 965 | $ 4 milhões | +4 226 195 |

| IQ 2021 | 23 672 271 | $ 2 milhões | -24 826 694 |

| IIQ 2021 | 23 123 920 | $ 2 milhões | -548 351 |

| IIIT 2021 | 28 703 519 | $ 2 milhões | +5 579 599 |

| IVQ 2021 | 38 245 036 | $ 4 milhões | +9 541 517 |

| IQ 2022 | 159 178 117 | $ 25 milhões | +120 933 081 |

próprio estudo baseado em relatórios de 13F

Como você pode ver, o Oráculo de Omaha reduziu significativamente sua posição no IQ 2021 (em mais da metade). No entanto, houve um lento aumento da exposição à Chevron nos trimestres seguintes. No final de 2021, era o 9º maior item da carteira “bolsa de valores”. O custo médio no final de 2021 foi de US$ 89,42. A Berkshire Hathaway reportou lucro por ação de US$ 1 milhões (+ 068%).

Qual era a situação da Chevron após 2021?

| $ milhões | 2019 | 2020 | 2021 |

| renda | 139 865 | 94 471 | 155 606 |

| lucro líquido | 2 924 | -5 543 | 15 625 |

| OCF | 27 314 | 10 577 | 29 187 |

| CAPEX | 14 116 | 8 922 | 8 056 |

| FCF | 13 198 | 1 655 | 21 131 |

| dividendo | 8 959 | 9 651 | 10 179 |

| Compra de ações | 2 935 | 1 531 | 0 |

| dívida de juros krt. | 4 882 | 5 627 | 62 |

| dívida juros dívida... | 23 409 | 42 320 | 30 664 |

| dinheiro | 5 686 | 5 596 | 5 640 |

| dívida líquida | 22 605 | 42 351 | 25 086 |

Em 2021, a empresa estava em uma condição financeira muito boa. Após a aquisição da Noble Energy em 2020, houve aumento da dívida. No entanto, após apenas um ano, a empresa conseguiu reduzir significativamente sua dívida. O alto FCF ajudou, o que possibilitou o financiamento de CAPEX e o pagamento de R$ 10 bilhões em dividendos.

O aumento da exposição de Buffett ocorreu no IQ 2022. O motivo foi a invasão da Ucrânia pela Rússia. Este evento aumentou o risco de sanções econômicas contra a Rússia. As crescentes tensões entre o "Ocidente" e a Rússia tornaram cada vez mais real "cortar" a Rússia das receitas do petróleo. Como resultado, os países da União Europeia serão forçados a comprar petróleo bruto de outros empreiteiros. Como parte da produção (petróleo bruto dos Urais russos) cairá parcialmente do mercado, haverá uma maior demanda por petróleo bruto. As empresas com altas atividades a montante serão as beneficiárias. Uma dessas empresas é a Chevron. Após as compras, a Chevron tornou-se o 4º maior item da carteira de ações, à frente, entre outros, Coca-Cola e Moody's.

soma

Certamente, as compras iniciadas em 2020 e 2021 geraram uma taxa de retorno muito alta (principalmente levando em consideração o amplo mercado). O preço atual das ações da Chevron é duas vezes maior do que quando a Berkshire Hathaway começou a recomprar as ações da empresa. Warren Buffett provou mais uma vez que a disciplina de investimento é muito importante se você deseja gerar taxas de retorno acima da média.

Gráfico de ações da Chevron, intervalo W1. Fonte: xNUMX XTB.