A pandemia continua. Com que humor estamos entrando no próximo trimestre?

O ditado "em março como um pote", mesmo em relação aos mercados, assume um significado muito literal. O terceiro mês do ano nos trouxe uma grande dose de volatilidade, para a qual os investidores (aproveitando a oportunidade para jogar por um curto período de tempo) certamente usaram pelo menos parcialmente. Certamente, uma maior rotatividade de mercado e sentimentos especulativos são dados a nós em conexão com a dinâmica situação global. Estamos fortemente presos ao problema da epidemia de coronavírus e, apesar de essa situação ter sido simplificada em grande parte desde meados de dezembro (um pouco mais tarde na Europa), é difícil ver seu fim. O Velho Continente, no entanto, espera se livrar da pandemia mais rapidamente. O número de casos ainda está aumentando, enquanto a velocidade com que os infectados chegam está diminuindo. No entanto, isso não pode ser dito para os Estados Unidos. Um número muito grande de casos não pode ser otimista. Os índices registraram grandes quedas em relação aos picos históricos e depois recuperaram um sólido percentual acima. Você pode ter pouca consternação nessa situação.

Não haverá fogos de artifício?

Economias economizadas por numerosos bancos centrais, reduzindo as taxas de juros e grandes quantidades de pacotes de ajuda, certamente não passarão indiferentemente pelos mercados. Os Estados Unidos e a Alemanha enviaram o maior deles. Uma grande quantidade de dinheiro na economia não apenas apoiará a liquidez "local", mas, acima de tudo, poderá afetar negativamente (enfraquecer) as moedas nacionais. Esse cenário é mais alto e mais ousado em especulações no contexto do dólar.

Em vez disso, não devemos esperar etapas semelhantes (nossos proverbiais "fogos de artifício") no próximo mês que foram usadas em março. Essas atividades seriam altamente ineficazes. Embora o mercado não tenha reagido de forma alguma aos cortes nas taxas de juros, o impacto na economia certamente terá, mas não tão forte quanto em condições "normais". A atual situação global é certamente única. As ações dos bancos centrais e instituições responsáveis por mercados internacionais amplamente compreendidos devem se concentrar em proteger as flutuações de curto prazo. É altamente duvidoso que receberemos uma série de reduções adicionais em abril. É mais provável lançar novos ou recapitalizar pacotes de ajuda existentes.

O nascer do sol é avassalador

Abril definitivamente nos trará refresco e revitalização da situação na China. O país lidou bem com a epidemia e está se recuperando rapidamente do seu pedido de coronavírus. De um modo geral, os dados macroeconômicos estão acima das expectativas e estão mais perto de diminuir do que as recessões. Essa é uma das razões positivas para normalizar a situação econômica global. As bolsas de valores orientais são um bom criador para sessões na Europa e nos EUA. Portanto, aumentos recentes no mercado de ações, embora ainda um pouco incertos, podem trazer algum otimismo ao nosso "quintal". No entanto, a alta volatilidade ao longo do dia recomenda cautela. Encontra sua justificativa no nervosismo dos movimentos do mercado e na incerteza que os acompanha. Como você sabe, a oportunidade gera um especulador, portanto, não é de surpreender que estejamos lidando com um humor tão misto e com fortes mudanças de sentimentos no mercado. Vale ressaltar, no entanto, que, apesar das reflexões espetaculares, março termina com uma grande desvantagem para a maioria dos índices. Certamente levará algum tempo antes de abordarmos novamente os picos históricos. No entanto, com bom ânimo, esperamos acabar rapidamente com a luta contra a epidemia e com o entusiasmo crescente e a demanda do mercado.

Abril e a segunda onda de quedas

Os ativos supervalorizados (especialmente os mercados de ações) são uma oportunidade para compras decentes para muitos. A ganância é o pior consultor e o otimismo relativo incentiva a aquisição de ações baratas. Pode-se dizer com grande probabilidade que ainda há muito espaço pela frente e muitas razões para que essas quedas cheguem ao mercado novamente. Uma das razões que confirmam um pouco a suposição acima é o mercado de crédito dos EUA. O aumento de produtos de investimento contendo títulos corporativos é quase uma avalanche, assim como o aumento no valor dos passivos a esse respeito. Um olha para ele com uma piscadela. Reserva Federal talvez seja "inconscientemente" usado para isso por causa de suas disposições. Como lembrete, o FED comprometeu-se a comprar a dívida necessária para manter a liquidez no mercado. É verdade que a dívida comprada está na maioria dos títulos do governo e os títulos corporativos mencionados acima constituem apenas uma pequena parte do todo.

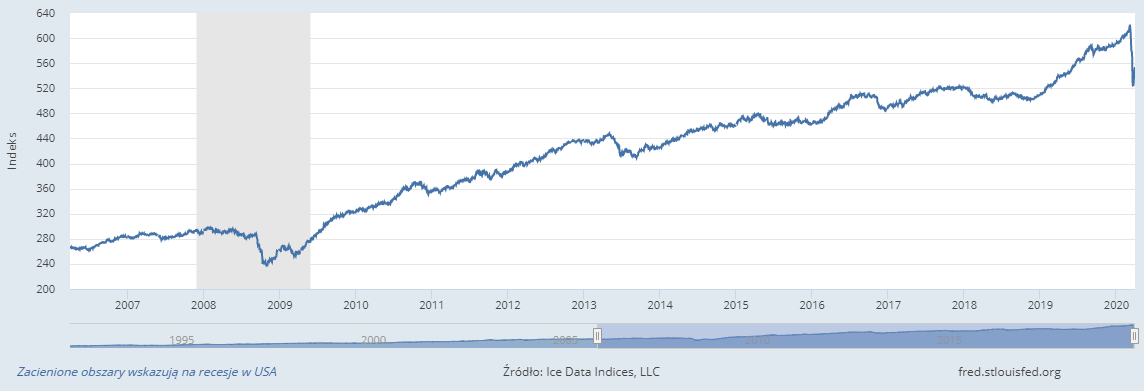

ICE BofA. fonte: https://fred.stlouisfed.org/series/BAMLCC4A0710YTRIV

O gráfico acima mostra os resultados de uma dívida de investimento denominada em dólares norte-americanos. É emitido publicamente no mercado interno dos EUA. Essa coleção inclui todos os títulos com vencimento remanescente de pelo menos 7 anos e menos de 10 anos. Não é difícil ver que a lucratividade da dívida corporativa de longo prazo não é fantástica no momento.

Diante do exposto, pode-se esperar que uma pressão mais forte de fornecimento retorne aos mercados em um futuro próximo. Em grande parte, as preocupações com o declínio no valor da maioria dos ativos e o início de uma segunda onda de vendas estão associadas à segunda onda de surtos de vírus.