Ninguém é indestrutível – previsões do Saxo Bank para o quarto trimestre

No cenário em mudança do mercado de títulos do Tesouro dos EUA Reserva Federal está a debater-se com questões como as restrições de capital aos negociantes de títulos do Tesouro e o aumento das perdas não realizadas. Alcançar o equilíbrio nestes desafios, ao mesmo tempo que evolui a dinâmica financeira, exige a abordagem de questões críticas e o mapeamento de possíveis cursos de acção.

Wprowadzenie

Na esteira da pandemia global sem precedentes, o mercado dos EUA Obrigações do Tesouro, tradicionalmente visto como um bastião de estabilidade, passou por uma transformação verdadeiramente sísmica. Em 12 de março de 2020, o mundo dos títulos do Tesouro dos EUA foi inesperadamente lançado no caos. Revendedores de títulos do Tesouro (concessionários primários), que é um pilar do mercado de obrigações do Tesouro dos EUA, foi inundado com ordens de venda de títulos de dívida. Como resultado, os spreads de compra e de procura aumentaram significativamente, tornando cada vez mais difícil estabelecer preços justos para estas obrigações. Em resposta a esta crise, a Reserva Federal tomou medidas extraordinárias. Expandiu significativamente as opções de financiamento para os negociantes e iniciou uma compra abrangente de quase um bilião de dólares em títulos do Tesouro em apenas três semanas.

Resposta do Tesouro dos EUA: programa de recompra

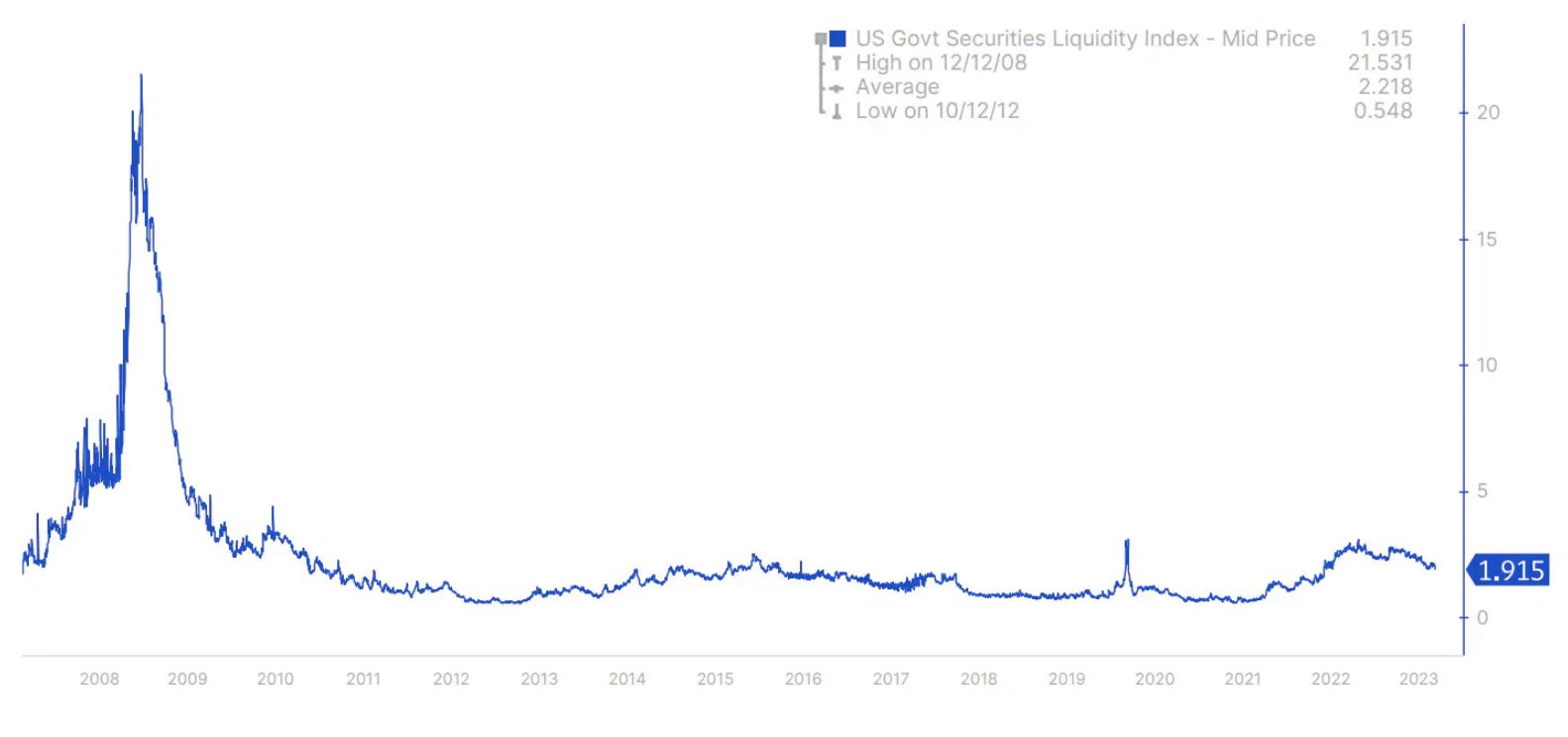

Para evitar uma repetição do caos visto em março de 2020 e setembro de 2022, quando o mercado de títulos do Tesouro britânico experimentou picos nos rendimentos e problemas de liquidez, o Tesouro dos EUA introduziu um programa de recompra de títulos para 2024. Bloomberg U.S. liquidez, permaneceram em níveis elevados semelhantes aos observados durante as crises de março de 2020 e setembro/outubro de 2022 (Figura 1).

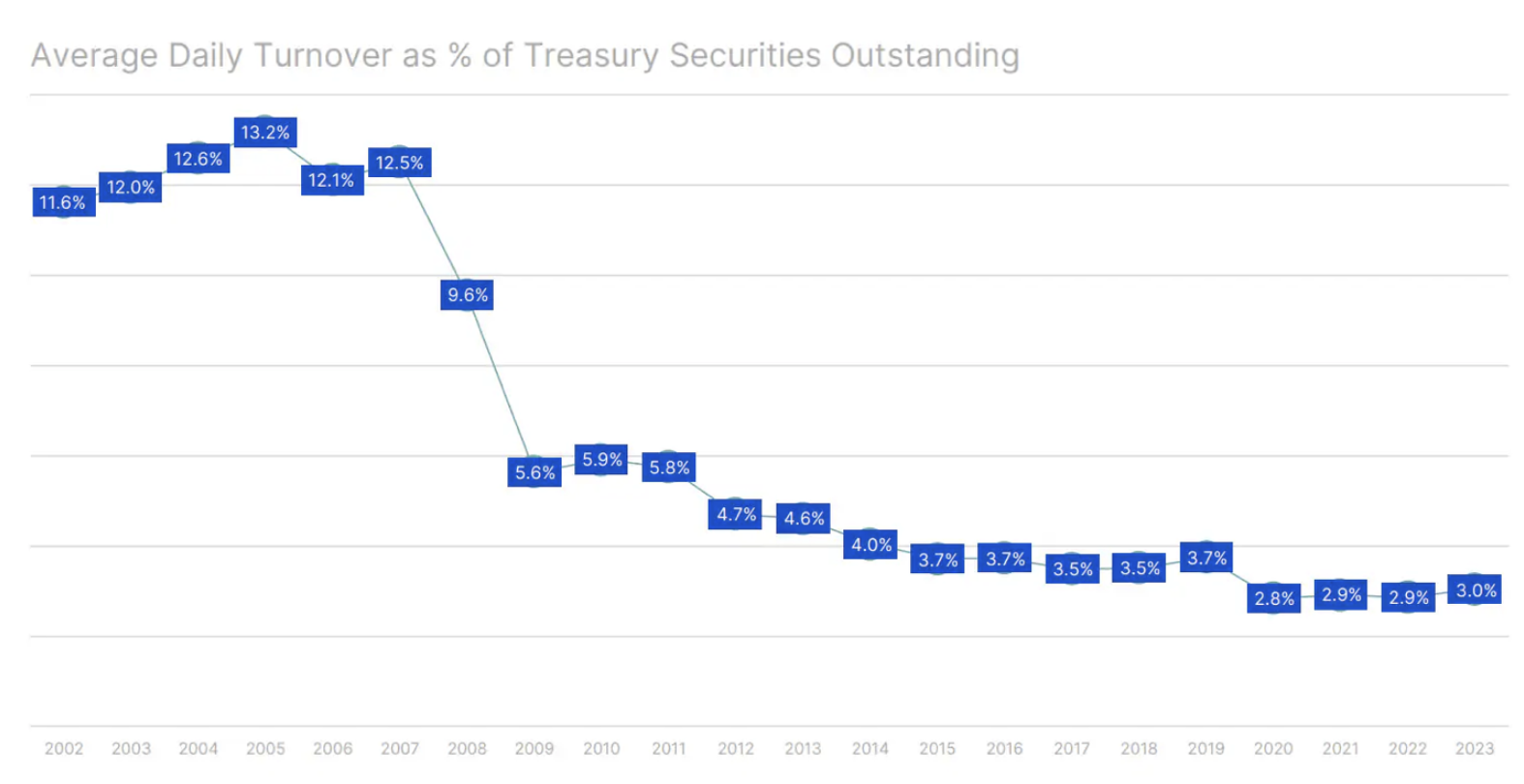

Outro indicador do risco de um declínio repentino do mercado é o volume médio diário do mercado de títulos do Tesouro dos EUA como percentagem do montante total de títulos do Tesouro dos EUA em circulação. Esta percentagem diminuiu de mais de 12% para o nível atual de cerca de 3% (Gráfico 2).

Um mandato mencionado com menos frequência: o papel da Reserva Federal

A Reserva Federal informa regularmente sobre os seus duplos mandatos de alcançar o emprego máximo e manter preços estáveis; no entanto, também desempenha um papel vital, embora menos publicitado, ao abrigo da Secção 2A da Lei da Reserva Federal. Este mandato obriga a Fed a promover o objectivo de “taxas de juro moderadas a longo prazo”.

No último estudo Duffy et al. (2023) enfatizam o papel fundamental que as restrições de capital aos negociantes de títulos do Tesouro desempenham na formação da liquidez no mercado de títulos do Tesouro. Quando estas restrições ultrapassam os 40%, a liquidez do mercado começa a deteriorar-se. À medida que este número aumenta de 40% para 80%, a iliquidez torna-se mais do que apenas uma anomalia, ultrapassando o âmbito de um fenómeno típico do aumento da volatilidade dos rendimentos como tal. A importância da disposição do Fed de realizar compras de ativos para manter a funcionalidade do mercado Duffy (2023) ele enfatizou durante sua apresentação no Simpósio de Política Econômica de Jackson Hole de 2023. De acordo com suas estimativas entre 2007 e 2022, o crescimento exponencial da quantidade de títulos do Tesouro em circulação quase quadruplicou a expansão de capital dos negociantes de títulos do Tesouro.

O enorme custo da flexibilização quantitativa: juros sobre reservas

A Lei da Reserva Federal de 1913 pretendia fornecer um sistema monetário "flexível" que permitisse a transferência suave de fundos entre depósitos bancários e moeda, sem afetar a oferta monetária. Nos termos da Secção 2A da Lei da Reserva Federal, o mandato da Fed é atingir três objectivos com um único instrumento político: manter o crescimento da oferta monetária e de crédito em linha com o potencial da economia. No passado, isto envolvia a compra de obrigações governamentais principalmente para aumentar as reservas bancárias durante os períodos de retirada de moeda. No entanto, desde 2008, a flexibilização quantitativa mudou o foco para grandes reservas e pagamentos de juros sobre reservas, culminando na abolição das reservas obrigatórias em 2020. Uma análise mais detalhada está disponível aqui Artigo saxo.

O cenário financeiro do Federal Reserve

Isto levanta uma questão importante: enquanto os negociantes de títulos do Tesouro lutam com estas restrições de capital, poderá a Reserva Federal continuar a operar sem restrições? No primeiro semestre de 2023, a Fed reportou receitas de juros de 88,4 mil milhões de dólares, mas também incorreu em despesas com juros de 141,8 mil milhões de dólares. Depois de contabilizar 4,4 mil milhões de dólares em custos operacionais, a Reserva Federal reportou uma perda enorme de 57,4 mil milhões de dólares. A maior parte dos activos remunerados do Fed eram 1,96% de obrigações do Tesouro, no valor de 5,5 biliões de dólares, e 2,20% de títulos garantidos por hipotecas, no valor de 2,7 biliões de dólares. Ao mesmo tempo, a Reserva Federal pagou cerca de 4,9% sobre 3 biliões de dólares em saldos de reservas bancárias e 4,8% sobre 2,4 biliões de dólares em acordos de venda condicional (acordos de recompra reversa).

O saldo de capital do Fed era de apenas 42,4 mil milhões de dólares. Uma perda de seis meses poderia destruir completamente o capital do banco central. No entanto, a Reserva Federal registou a perda acumulada de forma diferente, apresentando-a como um activo diferido marcado como “transferência de lucros devidos ao Tesouro do Estado”. Este item teve um aumento significativo, de 16,6 mil milhões de dólares em 31 de dezembro de 2022, para 74,7 mil milhões de dólares em 30 de junho de 2023, e até 100,1 mil milhões de dólares em 13 de setembro de 2023.

De acordo com a sua política de transferências, a Reserva Federal remete todo o rendimento líquido para o Tesouro dos EUA depois de cobrir despesas e atribuir um dividendo de 6% aos bancos comerciais que são membros de um dos 12 bancos distritais da Reserva Federal. Se os lucros não cobrirem estes custos, não serão transferidos até que o seu valor exceda esse défice. A perda acumulada é reconhecida como um ativo porque representa uma redução nas responsabilidades futuras para com o Tesouro do Estado.

A complexa estrutura do Federal Reserve

Os bancos comerciais que são membros dos Bancos da Reserva Federal distritais são obrigados por lei a contribuir com capital equivalente a 6% do seu capital mais excedente, dos quais 3% são pagos antecipadamente e os restantes 3% são pagos mediante solicitação do Banco da Reserva Federal. Num cenário em que um Banco da Reserva Federal distrital enfrenta um défice de capital, tem autoridade para forçar os seus bancos membros a contribuir com os restantes 3% e mais 6% do seu capital e excedente para compensar o défice. Este é um risco que os investidores muitas vezes ignoram quando se trata de bancos.

Detalhamento da carteira: perdas não realizadas

Em 30 de junho de 2023, a carteira do Sistema de Contas de Mercado Aberto (SOMA) do Federal Reserve apresentava uma perda de liquidação de mercado não realizada (marcação a mercado) no valor de 1,1 biliões de dólares. Ao mesmo tempo, os rendimentos das obrigações do tesouro a cinco e dez anos foram de 4,15% e 3,84%, respectivamente. Esses rendimentos aumentaram então para 4,46% e 4,3%, respectivamente. Notavelmente, aproximadamente 47% da carteira da SOMA tinha vencimentos superiores a cinco anos, sugerindo que a perda de liquidação do mercado poderia potencialmente exceder a estimativa original de 1,1 biliões de dólares. Se os rendimentos das obrigações de longo prazo continuarem a subir como resultado dos aumentos das taxas de juro ou do aumento da emissão de obrigações do Tesouro pela Fed, a perda não realizada de liquidação de mercado da Fed poderá aumentar ainda mais.

Motivações e resultados: o dilema do Federal Reserve

A sabedoria atemporal se aplica quando se trata de tomar decisões financeiras Charles Munger:

“Mostre-me motivação e eu lhe mostrarei o resultado.”

No âmbito do papel complexo da Reserva Federal no mercado de obrigações do Tesouro, as suas ações são impulsionadas por múltiplos incentivos, cada um oferecendo potencialmente um resultado diferente.

Uma motivação importante relaciona-se com o papel da Fed em garantir o bom funcionamento do mercado de obrigações do Tesouro. Embora o âmbito deste papel possa estar em debate, é claro que em crises como a de Março de 2020, a Fed intervirá.

Outro factor que está no radar da Fed é a necessidade de evitar uma maior acumulação de perdas. É essencial resolver as perdas não realizadas na liquidação do mercado e restaurar a saúde da carteira SOMA. Portanto, existe uma clara motivação para baixar as taxas de juro de curto prazo, o que poderá resultar na chamada um aumento de alta na curva de rendimentos, potencialmente tendo um impacto profundo no mercado.

Possíveis cursos de ação

Num ambiente tão dinâmico, a probabilidade de taxas de juro de curto prazo mais baixas nos Estados Unidos é significativa. Ao se posicionar para uma alta, vale a pena considerar assumir uma posição comprada desde o início até o meio da curva de rendimento do Tesouro.

Além disso, outra possível acção da Reserva Federal poderia ser parar de pagar juros sobre as reservas. Esta mudança poderá traduzir-se em milhares de milhões de dólares em poupanças em custos de juros. No entanto, tal ação deve ser considerada em paralelo com a ideia de restaurar os requisitos mínimos de capital para os bancos. Seria necessário restaurar requisitos de capital diferentes de zero para recuperar o controle da taxa durante a noite Fundos federais. Tal medida representaria um afastamento significativo da abordagem actual e um regresso ao sistema anterior a 2008, quando a Reserva Federal geria a liquidez interbancária, influenciando a disponibilidade de reservas excedentárias através de operações de mercado aberto sob a forma de transacções. repo i repo reverso.

autor: Redmond Wong, estrategista de mercado, Saxo Bank