O que é uma armadilha de valor e como você pode se proteger dela?

Investir com análise fundamental não é fácil. Isso é especialmente verdadeiro para investidores que gostam de usar multiplicadores para comparar empresas. Indicadores como:

- preço ao valor contábil (C / WK),

- preço ao lucro (C/Z),

- preço ao fluxo de caixa livre (C/FCF),

- valor econômico em relação ao EBITDA (EV / EBITDA).

É claro que esses tipos de indicadores têm usos práticos, mas é claro que não são ideais. Para os interessados, recomendamos os artigos sobre preço para lucro oraz preço para fluxo de caixa livre. No artigo de hoje vamos explicar o que é armadilha de valor e como se proteger contra isso. Convidamos você a ler!

O que é uma armadilha de valor

Encontrar empresas subvalorizadas por meio de multiplicadores baixos é muito perigoso. Isso porque, às vezes, empresas muito baratas têm problemas que já foram percebidos pelo mercado. Como resultado, uma baixa avaliação é simplesmente um desconto que o mercado atribui aos riscos que são visíveis na empresa. Uma armadilha de valor é uma situação em que um investidor compra uma empresa "barata" que, apesar de sua baixa valorização, "não quer" arcar com o desconto. Como resultado, a baixa valorização persiste por muitos trimestres ou mesmo anos. Às vezes, apesar da baixa valorização, o preço da ação, em vez de subir, tende a cair de forma constante. O motivo é a realização de um cenário negativo, que reduz o valor intrínseco do empreendimento. Vale lembrar que no longo prazo é um aliado de empresas de alta qualidade com bases sólidas, e o pior inimigo de empresas fracas que não criam valor para os donos da empresa. Por isso, é muito importante distinguir entre fatores que prejudicam o goodwill no longo prazo e fatores que aumentam o valor intrínseco da empresa. Graças a isso, o investidor poderá evitar facilmente a clássica armadilha do valor.

Armadilha de valor nº 1

Indicador errado levado para análise

Este é um erro fundamental para os traders que se concentram apenas em um multiplicador. No entanto, lembre-se que cada negócio é diferente. Por esse motivo, alguns indicadores são inúteis na análise da empresa. Por exemplo: a relação preço-livro é inútil no caso de análises de empresas de tecnologia ou farmacêutica, a relação C / WK não é muito importante. Isso se deve ao fato de as empresas de tecnologia não possuírem muitos ativos fixos, pois o processo de produção de serviços é completamente diferente do caso das empresas manufatureiras. Por sua vez, as empresas farmacêuticas possuem parte significativa do valor contábil em ativos intangíveis, que incluem patentes de medicamentos. Para empresas de biotecnologia cujo futuro depende de um novo medicamento. Então o valor dos ativos dependerá do progresso positivo da formulação potencial através das sucessivas fases de introdução do medicamento.

Armadilha de valor nº 2

O valor contábil não é igual ao valor intrínseco da empresa

Claro, C/WK é um dos indicadores que podem ser úteis para bancos, REIT ou empresas com atividades que exigem ativos fixos muito grandes (fábricas, máquinas, etc.). Vale ressaltar que a avaliação baseada no valor contábil é muito sensível a baixas contábeis de ativos (por exemplo, estoques, recebíveis). Por esse motivo, esse tipo de análise exige um exame minucioso do valor real dos ativos. O problema com a avaliação adequada de ativos é especialmente aparente no caso de análise bancária. Isso ficou particularmente evidente durante a crise do subprime, quando os "fortes balanços patrimoniais" de muitos bancos eram sólidos apenas no nível contábil. De fato, a qualidade dos ativos foi significativamente inferior às avaliações contábeis.

Outro problema é que o valor contábil em si não é o mesmo que o valor intrínseco da empresa. Isso ocorre porque a maioria das empresas é avaliada com base no fluxo de caixa livre futuro descontado até a data. Para esses tipos de empresas, o tamanho do valor contábil não é muito valioso. O valor contábil é uma boa ideia para empresas que não realizam uma grande atividade operacional e o valor principal é, por exemplo, terrenos ou edifícios.

O baixo valor contábil pode incentivar os investidores a comprar uma empresa "mais barata". Por vezes, porém, um rácio P/W tão baixo pode significar que existe uma clássica armadilha de valor, quando a baixa valorização resulta do risco de investimento nas empresas. Um exemplo interessante é o Deutsche Bank, que há muitos anos tem uma relação preço-contabilidade baixa.

Źródło: Ycharts. com

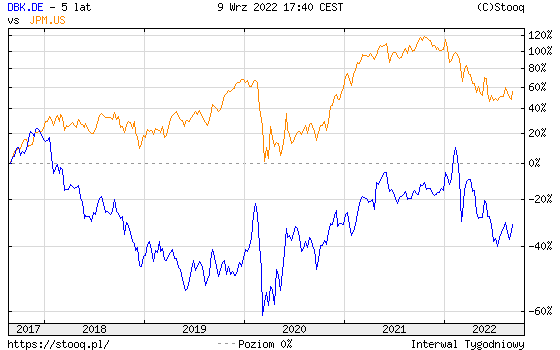

Por muitos anos, o maior banco alemão foi avaliado em apenas 0,25. Para efeito de comparação, o banco americano JP Morgan tem o índice acima mencionado acima de um desde 2016. Teoricamente, as ações do Deutsche Bank são muito "mais baratas" do que o JP Morgan dos EUA, olhando apenas para a relação preço-livro. No entanto, se você observar o gráfico dos últimos 5 anos, verá que investir em uma empresa "mais cara" trouxe uma taxa de retorno muito melhor do que comprar ações do Deutsche Bank "barato".

Fonte: stooq.pl

Qual foi a razão para o "barato" do Deutsche Bank? Um dos problemas foi a exposição a ativos "tóxicos" que têm sido um fardo para a empresa por muitos anos. Como resultado, o retorno sobre o patrimônio do Deutsche Bank foi muito inferior ao de seu concorrente americano. Desde 2017, o JP Morgan geralmente gera cerca de uma dúzia de por cento retorno sobre o patrimônio (ROE). Por sua vez, o Deutsche Bank raramente gera um ROE positivo.

Armadilha de valor nº 3

Relação P/Z baixa = é barato!

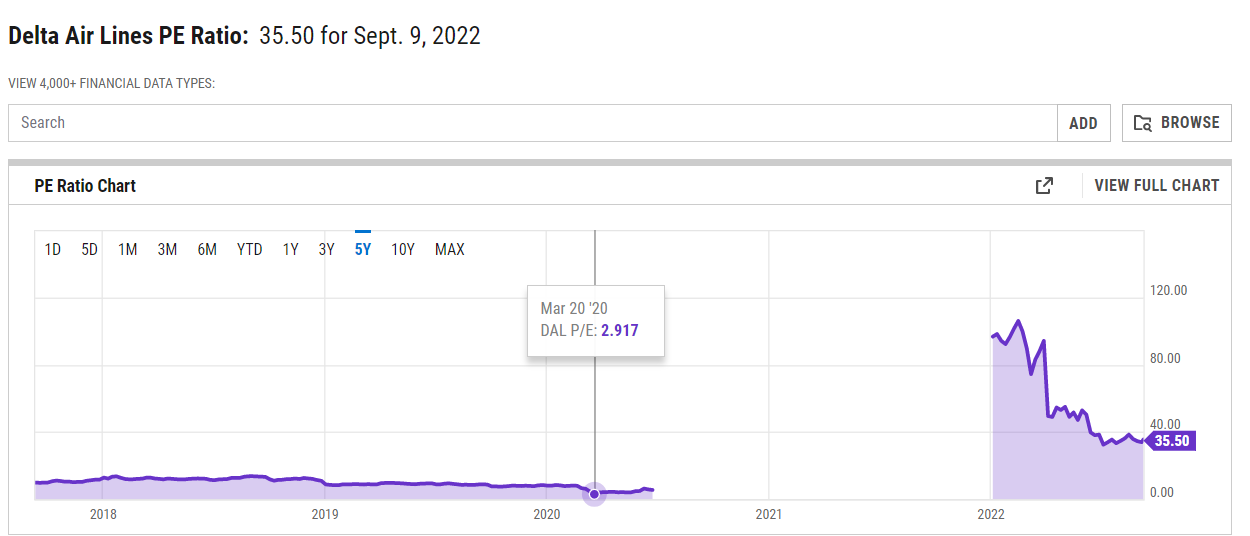

A relação P/L pode ser um bom método comparativo em uma situação em que as empresas comparadas operam no mesmo setor e possuem estrutura de capital semelhante. Muitos investidores esquecem que quanto mais endividada for uma empresa, maior será o risco para a carteira de investimentos ao comprar ações dessa empresa. Algumas empresas estão tão endividadas que o mercado as está precificando em índices P/L muito baixos. Às vezes, há situações em que uma empresa "barata" está em uma situação de liquidez muito difícil e há risco de falência. Um exemplo foi o setor de aviação durante a crise do COVID-19, quando as empresas foram negociadas em índices P/L muito baixos (históricos). A Delta Airlines foi negociada em março de 2020 com uma relação preço/lucro de 2,9. Isso significou que a companhia aérea foi avaliada em menos de três vezes o lucro líquido de 2019. Este também é um exemplo de uma desvantagem da relação preço-recompensa. Devido ao fato de a medida padrão ser baseada no desempenho passado, seu baixo nível pode ser uma armadilha devido ao fato de que os lucros futuros serão muito inferiores aos atuais. Foi o caso das empresas de aviação, que terminaram com grandes prejuízos em 2020. Por sua vez, em 2021 os lucros foram modestos, o que fez com que o indicador, por exemplo, da Delta Airlines em 2021 fosse de cerca de 100.

Fonte: ycharts.com

A armadilha de valor para um baixo índice P/L pode ser devido ao encolhimento dos negócios. Como resultado, a empresa é avaliada com um desconto considerável em relação ao “mercado amplo”, mas esse desconto resulta da estimativa da empresa de piores perspectivas de mercado. Um exemplo de tal empresa é uma empresa listada na bolsa de valores francesa - Eutelsat Communication. No ano fiscal 2016/2017 (final de junho de 2017), a empresa gerou € 1 milhões em receitas e gerou um lucro líquido por ação (LPA) de € 477. Em maio de 1,512, a empresa foi negociada a € 2018. Isso significava que o preço para lucrar naquela época era de 15,27. Isso ficou bem abaixo da média P/L das empresas listadas na Bolsa de Valores de Paris. No último exercício (final de junho de 9,90) gerou € 2021 milhões em receitas e obteve um lucro líquido por ação de € 1. A empresa está atualmente negociada a € 234. Isso significa que o preço ao lucro (P/E) agora é 0,93.

Por vezes o valor muito baixo do rácio P/L pode resultar do facto de a atividade operacional da empresa ser cíclica. Via de regra, o mercado conhece as especificidades das operações da empresa, ajustando sua avaliação. Por esta razão, em um período de altos retornos, uma empresa "cíclica" é negociada com desconto no multiplicador P/L em relação às amplas participações de mercado. A baixa valorização já inclui o risco de deterioração dos resultados financeiros no futuro próximo. Outra razão é que os lucros dessa indústria são difíceis de prever (por exemplo, é difícil prever os preços do cobre em 5 ou 10 anos). As empresas cíclicas incluem empresas do setor siderúrgico, matérias-primas, bem como empresas do setor automotivo ou de bens de capital.

Armadilha de valor nº 4

Baixo índice C / FCF = caixa eletrônico

Este é um tipo ligeiramente diferente de armadilha de valor. A empresa está valorizada baixa em relação ao seu fluxo de caixa livre. Isso não significa, no entanto, que a empresa seja um "caixa eletrônico". Há muitas razões pelas quais a empresa tem um preço com desconto para o amplo mercado. Entre os mais populares estão:

- Um forte aumento do FCF devido a uma mudança momentânea positiva no capital de giro;

- Redução temporária do Capex que aumenta o FCF;

- Grandes SBCs que "diluem" os lucros;

- É uma empresa cíclica;

- A empresa opera em um setor em declínio.

Como você pode ver, são muitos os motivos pelos quais a empresa tem um baixo índice C/FCF. Vale lembrar também que algumas empresas não devem ser avaliadas com base nesse indicador. Isso se deve à especificidade do negócio. Por exemplo, o fluxo de caixa de um banco não pode ser comparado a uma empresa comum de manufatura ou serviços. Por esse motivo, o indicador baseado em fluxo de caixa livre não deve ser utilizado na análise dos bancos. Isso porque o negócio do banco consiste na captação de depósitos (entrada de caixa e aumento de custos) e concessão de empréstimos (saída de caixa e aumento de receita).

Armadilha de valor nº 5

Alto EBITDA = altos lucros e FCF

EBITDA é o lucro antes dos juros, impostos, depreciação e amortização. Para alguns analistas, esse é um número que se aproxima do fluxo de caixa potencial de uma empresa. Por esse motivo, algumas empresas utilizam a relação EV/EBITDA (valor econômico/EBITDA). No entanto, a desvantagem do EBITDA é que é uma aproximação muito ruim do fluxo de caixa. Isso porque o EBITDA não leva em consideração a variação do capital de giro. Às vezes, as mudanças no capital de giro consomem a maior parte do fluxo de caixa das atividades operacionais. Resulta, por exemplo, da necessidade de aumentar o nível de stock no armazém, dos destinatários do financiamento (recebíveis) ou da necessidade de reembolsar os fornecedores (passivos comerciais). O EBITDA também é insensível ao nível de alavancagem financeira e ao consequente aumento dos custos com juros. Por exemplo, existem empresas com um índice muito alto e um lucro líquido pequeno, porque os custos financeiros “consomem” quase todo o EBITDA.

Como se proteger da armadilha dos valores?

Para evitar a armadilha do valor, o investidor só deve procurar empresas com índices C/Z, C/FCF “tentadores” que:

- Eles têm uma vantagem duradoura sobre a concorrência ;;

- Eles têm uma gestão competente

- Ter um ROIC (Retorno sobre o Capital Investido) alto ou crescente;

- A empresa aumenta a escala das operações (aumenta receitas e lucros).

Para não cair na armadilha dos valores, você deve entender a fundo os pontos fortes e fracos da empresa analisada. Muitas vezes potencial "Bandeiras vermelhas" pode ser visto após a leitura do relatório anual da empresa. Pode ser útil, entre outros entrevistas com os CEOs da empresa ou a alta administração. Além disso, vale a pena navegar por portais do setor que aproximarão as nuances do setor em que a empresa analisada atua.

Também vale a pena olhar para as vantagens competitivas (os chamados fossos) que uma empresa pode ter. Um exemplo de vantagem competitiva são, por exemplo, economias de escala (maior capacidade de produção ou ter a maior plataforma social), uma marca (por exemplo, Coca-Cola) ou cultura corporativa (Amazon). Outro exemplo de fosso é o chamado efeito de rede, que têm, entre outros empresas como Visa ou Mastercard. É claro que, às vezes, o fosso é temporário (por exemplo, um novo método de produção ou uma patente prestes a expirar). Por isso, vale a pena verificar com atenção a durabilidade do fosso da empresa. Se uma empresa tem uma vantagem competitiva duradoura (ou de longo prazo), uma baixa avaliação pode ser uma oportunidade de investimento.

Vale também verificar qual é a “qualidade” da gestão da empresa, pois até a melhor empresa pode ser destruída por uma gestão incompetente. A boa gestão não foca apenas nos efeitos de curto prazo, mas desenvolve a oferta de produtos e investe em projetos que trarão benefícios no longo prazo. Para verificar as competências do conselho de administração, vale a pena acompanhar a carreira da alta administração e verificar como o conselho de administração da empresa lidou com os problemas enfrentados pelo empreendimento.

Você deve sempre observar como a empresa investe seu capital. Devido ao fato de que toda empresa não possui recursos humanos e de capital ilimitados, ela sempre tem que escolher entre as opções disponíveis. É melhor quando a empresa seleciona projetos com base, entre outros, em cerca de ROIC (Retorno sobre o Capital Investido). Quanto maior o ROIC, mais centavos a empresa recebe sobre o dólar investido. Via de regra, o ROIC alto é detido por empresas que conseguem alocar capital de forma eficiente e têm um negócio operacional muito lucrativo. Os principais impulsionadores do aumento do valor intrínseco da empresa são o aumento das receitas e a melhoria do ROIC.

Também vale a pena dar uma olhada é uma empresa com um índice multiplicador atrativo aumentando sua escala de operações, ou é um negócio em declínio. É melhor se a empresa tiver um enorme potencial para aumentar a escala das operações à frente. Em tal situação, um aumento no valor da ação não exigirá um aumento nos multiplicadores preço-lucro ou nos multiplicadores de fluxo de caixa preço-livre. É claro que o aumento das receitas por si só não é garantia de aumento do valor intrínseco do empreendimento. É importante que o aumento das receitas gere um ROIC superior ao custo médio ponderado de capital.