Bull Spread - Qual é a estratégia do Bull Spread?

Nas partes anteriores ciclo sobre opções as estratégias são descritas casado colocar oraz chamada coberta. O presente artigo irá delinear a estratégia propagação de touro (bull spread), que permite ganhar com aumentos nos preços dos índices e ações.

A propagação de touro é uma das estratégias de negociação mais simples que usam opções. O spread de touro também é uma das negociações de spread mais populares. Um spread vertical típico é uma estratégia que envolve simultaneamente comprar uma opção CALL ou PUT e escrever (vender) uma opção CALL ou PUT com um preço de exercício diferente. Tanto a compra quanto a venda de opções devem ter a mesma data de vencimento. No caso do spread, o touro pode ser distinguido propagação de chamada de touro oraz propagação de touro.

Propagação de Chamadas de Touro

No caso de bull spread com opção de compra, a estratégia é comprar uma opção de compra com preço de exercício menor e ao mesmo tempo lançar uma opção de compra com preço de exercício maior. Pelo fato de uma opção de compra com preço de exercício menor ter um preço de opção mais alto do que uma opção de compra com preço de exercício maior. Como resultado, o investidor tem que "colocar dinheiro". Isso significa que a propagação da chamada de alta é com uma opção de débito. Escrever uma opção de compra permite reduzir o custo de uma transação, pressupondo um aumento na taxa.

Um exemplo de tal transação é, por exemplo, assumir um spread de compra de alta em Ações da Apple em 23 de abril de 2021. Para isso, você pode usar opções de compra com vencimento em 18 de junho de 2021. Ao final da sessão, o valor de uma ação era de $ 134,32. Uma opção dá a você exposição a 100 ações da Apple. Abaixo está uma tabela sintética que agrega os preços das opções de compra pouco antes de a sessão expirar:

| O preço de exercício da opção de compra | Preço de oferta (venda) | Pergunte o preço |

| 110 | 24,30 | 24,45 |

| 120 | 14,40 | 14,55 |

| 130 | 5,60 | 5,70 |

| 135 | 2,63 | 2,67 |

| 140 | 0,83 | 0,86 |

| 145 | 0,21 | 0,23 |

| 150 | 0,07 | 0,09 |

Fonte: yahoofinance.com

Compra de opções ITM e emissão de opções ATM

É um spread de compra de alta que consiste em opções ITM e ATM. Você pode criar propagação bull, comprando uma opção de compra com um preço de exercício de $ 130 e lançando uma opção com um preço de exercício de $ 135 ao mesmo tempo. Ao comprar uma opção de compra, o investidor paga $ 570 ($ 5,7 de bônus multiplicado por um multiplicador de 100). Ao emitir uma opção de compra, o investidor recebe $ 263 ($ 2,63 de bônus multiplicado por um multiplicador de 100). Ao criar a estratégia mencionada, o trader deve pagar $ 307 (custos de comissão omitidos). Ao assumir tal posição, o investidor tem um nível predeterminado de perda potencial, que é igual ao prêmio pago. Abaixo estão os cenários básicos:

- Queda de preço para $ 120

No caso de, na data de expiração da opção, o preço da ação cair para $ 120, ambas as opções expiram sem valor. Como resultado, o investidor perdeu $ 570 e ganhou $ 263. Como resultado, a perda foi de $ 307.

- Mantendo o curso por volta de $ 135

Em uma situação em que o preço da ação para em torno de $ 135, o investidor perde $ 70 na compra de uma opção de compra com um preço de exercício de $ 130 ($ 500 - $ 570). Ao mesmo tempo, o investidor ganhou $ 263 como resultado do vencimento das opções sem valor lançadas. Como resultado, o lucro líquido da transação foi de $ 193.

- Aumento de preço para $ 140

Se a opção expirar quando o preço de mercado das ações da Apple atingir $ 140, o investidor terá um lucro de $ 430 ($ 10- $ 5,7) * 100 de uma ação de compra comprada com um preço de exercício de $ 130. No caso de uma opção de compra escrita, a perda na transação será de $ 237 (- $ 500 + $ 263). Como resultado, o lucro máximo foi de $ 193.

Compra de uma opção de caixa eletrônico e emissão de uma opção de OTM

É um spread de compra de alta que consiste em opções de ATM e OTM. Você pode construir um spread de alta comprando uma opção de compra com preço de exercício de $ 135 e, simultaneamente, lançando uma opção com preço de exercício de $ 140. Ao comprar uma opção de compra, o investidor paga $ 267 ($ 2,67 de bônus multiplicado por um multiplicador de 100). Ao colocar uma opção de compra, o investidor recebe $ 83 ($ 0,83 de bônus multiplicado por um multiplicador de 100). Ao criar a estratégia acima mencionada, o comerciante deve pagar $ 184 (custos de comissão omitidos). Ao assumir tal posição, o investidor tem um nível pré-determinado de perda potencial, que é igual ao prêmio pago. Abaixo estão os cenários básicos:

- Queda de preço para $ 120

No caso de, na data de expiração da opção, o preço da ação cair para $ 120, ambas as opções expiram sem valor. Como resultado, o investidor perdeu $ 267 e ganhou $ 83. Como resultado, a perda foi de $ 184.

- Mantendo o curso por volta de $ 135

Numa situação em que o preço da ação para em torno de $ 135, o investidor perde $ 267 ao comprar uma opção de compra com um preço de exercício de $ 135. Ao mesmo tempo, o investidor ganhou $ 83 como resultado do vencimento das opções lançadas sem valor. Isso dá uma perda líquida na transação de $ 184.

- Aumento de preço para $ 140

Se a opção expirar, quando o preço de mercado das ações da Apple for $ 140, o investidor terá um lucro de $ 233 ($ 5 - $ 2,67) * 100 em uma opção de compra com um preço de exercício de $ 135. No caso de uma opção de compra emitida, o lucro da transação será de $ 83. Como resultado, o lucro máximo foi de $ 316.

- Aumento de preço para $ 150

O lucro na opção de compra comprada foi de $ 1 ($ 233 - $ 15) * 2,67. Por outro lado, a emissão de uma opção de compra gerou uma perda de $ 100 ($ 917 - $ 0,83) * 10. Isso dá a você um lucro líquido de $ 100.

Comprar uma opção OTM e listar uma opção OTM

Este é um spread de chamada de touro que é composto por dois OTMs. Você pode criar um spread de alta comprando uma opção de compra com preço de exercício de $ 140 e lançando uma opção com preço de exercício de $ 145 ao mesmo tempo. Ao comprar uma opção de compra, o investidor paga $ 86 ($ 0,86 de bônus multiplicado por um multiplicador de 100). Ao emitir uma opção de compra, o investidor recebe $ 21 ($ 0,21 em bônus multiplicado por um multiplicador de 100). Ao criar a estratégia acima mencionada, o negociante deve pagar $ 65 (custos de comissão omitidos). Ao assumir tal posição, o investidor tem um nível pré-determinado de perda potencial, que é igual ao prêmio pago. Abaixo estão os cenários básicos:

- Queda de preço para $ 120

No caso de, na data de expiração da opção, o preço da ação cair para $ 120, ambas as opções expiram sem valor. Como resultado, o investidor perdeu $ 86 e ganhou $ 21. Como resultado, a perda foi de $ 65.

- Aumento de preço para $ 140

Esta é uma situação semelhante à situação anterior. Ambas as opções expiram sem valor e seu prejuízo líquido é de $ 65.

- Mantendo o curso por volta de $ 145

Nesta negociação, o trader obtém um lucro na opção de compra comprada de $ 414 ($ 5 - $ 0,86) * 100. Ao mesmo tempo, a opção de compra emitida expira sem valor, o que dá um lucro de $ 21. Como resultado, o lucro líquido da transação foi de $ 435.

- Aumento de preço para $ 150

Se o preço das ações da Apple subir para $ 150 no dia em que a opção for exercida, o investidor terá um lucro de $ 914 na opção de compra comprada ($ 10 - $ 0,86) * 100. Por sua vez, a opção de compra emitida gerou uma perda de $ 479 ($ 0,21 - $ 5) * 100. O lucro da transação foi de $ 435.

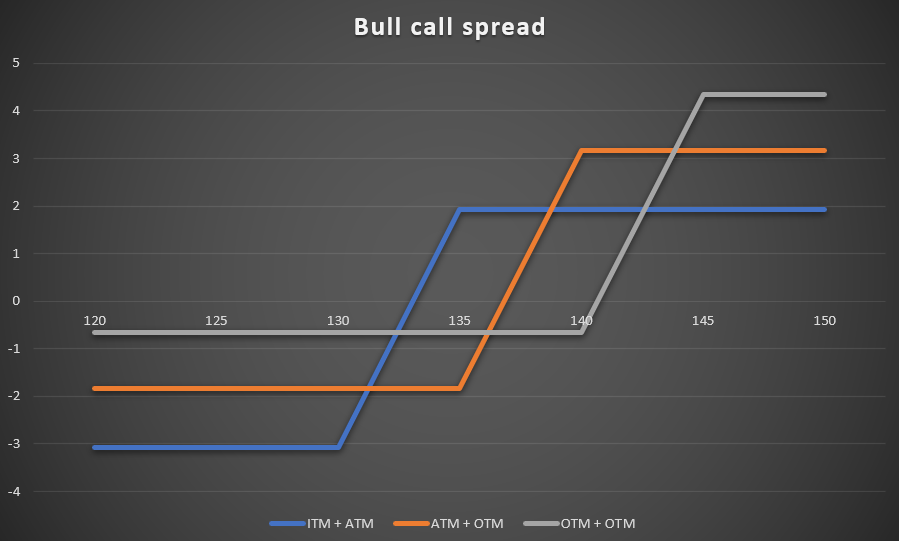

Abaixo está um resumo da estratégia de bull call spread:

| Resumo da estratégia: | Compra de ITM (130) + emissão de ATM (135) | Compra de um caixa eletrônico ($ 135) + emissão de um OTM ($ 140) | Comprando um OTM ($ 140) + emitindo um OTM ($ 145) |

| Custo da estratégia | 307$ | 184$ | 65$ |

| Validade de $ 120 | - 307 $ | - 184 $ | - 65 $ |

| Pontuação de $ 135 | + 193 $ | - 184 $ | - 65 $ |

| Pontuação de $ 140 | + 193 $ | + 316 $ | - 65 $ |

| Pontuação de $ 150 | + 193 $ | + 316 $ | + 435 $ |

Fonte: estudo próprio

Bull Put Spread

A estratégia de touro usando a opção PUT é o crédito. Isso significa que após a realização da transação, o investidor receberá os fundos da conta. De onde vem? Para a construção da estratégia acima mencionada, o investidor deve emitir uma opção PUT com preço de exercício superior e comprar uma opção PUT com preço de exercício inferior. Pelo fato de a opção PUT com preço de exercício superior ter um preço superior ao da opção lançada. Como resultado, o investidor recebe fundos na conta após criar a transação.

Um exemplo de tal transação é, por exemplo, assumir um spread de venda em alta sobre as ações da Apple em 23 de abril de 2021. Para isso, você pode usar opções de compra com vencimento em 18 de junho de 2021. Ao final da sessão, o valor de uma ação era de $ 134,32. Uma opção dá a você exposição a 100 ações da Apple. Abaixo está uma tabela sintética que agrega os preços das opções de compra pouco antes de a sessão expirar:

| O preço de exercício da opção de venda | Preço de oferta (venda) | Pergunte o preço |

| 120 | 0,15 | 0,17 |

| 125 | 0,42 | 0,44 |

| 130 | 1,31 | 1,33 |

| 135 | 3,30 | 3,40 |

| 140 | 6,45 | 6,60 |

| 145 | 10,85 | 11,00 |

| 150 | 15,70 | 15,85 |

Fonte: yahoofinance.com

Problema de opção de ITM e compra de opção de caixa eletrônico

É um bull put spread que consiste em opções ITM e ATM. Você pode criar um spread de alta vendendo uma opção de venda com preço de exercício de $ 140 e, simultaneamente, comprando uma opção com preço de exercício de $ 135.

Ao emitir uma opção de venda, o investidor paga $ 645 (bônus de $ 6,45 multiplicado * multiplicador 100). Ao comprar uma opção de venda, o negociador paga $ 340 ($ 3,40 de bônus * multiplicador 100). Ao criar a estratégia acima mencionada, o trader recebe $ 305, que é o lucro máximo. Abaixo estão os cenários básicos:

- Queda de preço para $ 120

O investidor perde $ 1 ($ 355 - $ 6,45) * 20 ao lançar uma opção, que é parcialmente coberto pelo lucro da opção de venda comprada. O ganho na opção de compra de venda foi de $ 100 ($ 1 - $ 160). Como resultado, o prejuízo líquido na transação é de $ 15.

- Mantendo o curso por volta de $ 135

Em uma situação em que o preço da ação para em torno de $ 135, o investidor ganha $ 145 ao emitir uma opção de venda com um preço de exercício de $ 140 ($ 645 - $ 500). Ao mesmo tempo, o investidor perdeu $ 340 como resultado do vencimento das opções sem valor compradas. Como resultado, o prejuízo líquido na transação foi de $ 195.

- Aumento de preço para $ 140

Ambas as opções expiram sem valor, o que faz com que o negociante retenha o prêmio que foi recebido como resultado da construção do spread de venda em alta. O lucro da transação foi de $ 305

Emissão de opção de caixa eletrônico e compra de opção OTM

É um bull put spread que consiste em opções de ATM e OTM. Você pode construir um spread de alta comprando uma opção de venda com preço de exercício de $ 130 e lançando uma opção com preço de exercício de $ 135 ao mesmo tempo.

Ao comprar uma opção de venda, o trader paga $ 133 ($ 1,33 de bônus x 100). Ao emitir uma opção de venda, o investidor recebe $ 330 ($ 3,30 * um multiplicador de 100). Ao criar a estratégia mencionada, o investidor recebe $ 197 (os custos de comissão são omitidos). O bônus recebido é o lucro máximo. Resultados da estratégia a partir dos cenários de linha de base:

- Queda de preço para $ 120

O investidor perde $ 1 ($ 170 - $ 3,30) * 15 ao lançar uma opção, que é parcialmente coberto pelo lucro da opção de venda comprada. O ganho na opção de compra de venda foi de $ 100 ($ 867 - $ 10). Conseqüentemente, o prejuízo líquido na transação é de $ 1,33.

- Mantendo o curso por volta de $ 135

Ambas as opções expiram sem valor, o que faz com que o negociante retenha o prêmio que foi recebido como resultado da construção do spread de venda em alta. O lucro da transação foi de $ 197

Comprar uma opção OTM e listar uma opção OTM

É um spread de venda de touro que é uma composição de duas opções de OTM. Você pode criar um spread de alta comprando uma opção de venda com preço de exercício de $ 125 e lançando uma opção com preço de exercício de $ 130 ao mesmo tempo.

Ao comprar uma opção de venda, o trader paga $ 44 ($ 0,44 de bônus x 100). Ao emitir uma opção de venda, o negociador recebe $ 131 ($ 1,31 * multiplicador de 100). Ao criar a estratégia mencionada, o investidor recebe $ 87 (custos de comissão omitidos). O bônus recebido é o lucro máximo. Resultados da estratégia a partir dos cenários de linha de base:

- Queda de preço para $ 120

O investidor perde $ 869 ($ 1,31 - $ 10) * 100 ao lançar uma opção, que é parcialmente coberto pelo lucro da opção de venda comprada. O ganho na opção de compra e venda foi de $ 456 ($ 5 - $ 0,44). Como resultado, o prejuízo líquido na transação é de $ 413.

- Mantendo o curso por volta de $ 135

Ambas as opções expiram sem valor, fazendo com que o negociante retenha o prêmio que foi recebido pela construção do spread de venda de touro. O lucro da transação foi de $ 87

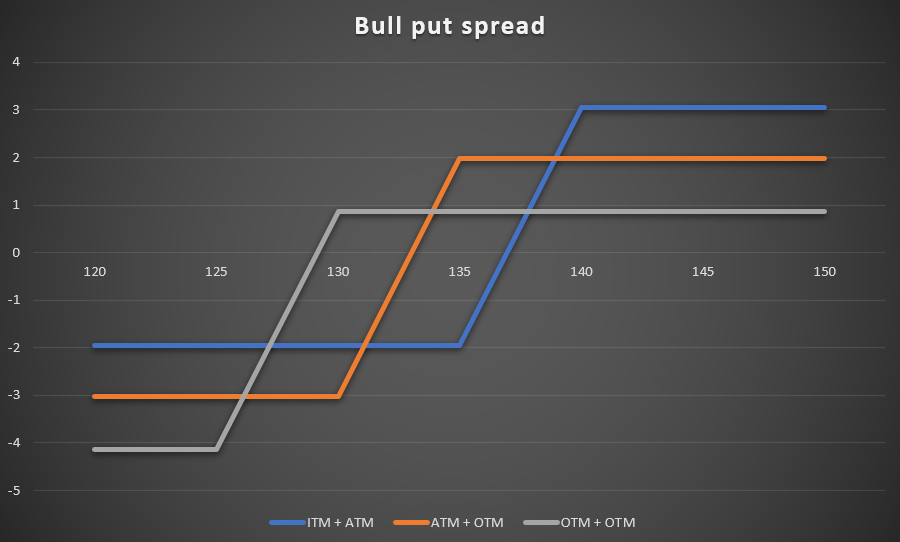

Abaixo está um resumo da estratégia de bull call spread:

| Resumo da estratégia: | Emissão de ITM (140) + compra de ATM (135) | Emitir um caixa eletrônico ($ 135) + comprar OTM ($ 130) | Listagem OTM ($ 130) + Compra OTM ($ 125) |

| Bônus recebido | 305$ | 197$ | 87$ |

| Pontuação de $ 120 | - 195 $ | - 303 $ | - 413 $ |

| Pontuação de $ 130 | - 195 $ | - 303 $ | + 87 $ |

| Pontuação de $ 135 | - 195 $ | + 197 $ | + 87 $ |

| Pontuação de $ 140 | + 305 $ | + 197 $ | + 87 $ |

| Pontuação de $ 150 | + 305 $ | + 197 $ | + 87 $ |

Abaixo está um resumo da estratégia Bull Put Spread em forma gráfica:

Fonte: estudo próprio

Rolando uma posição lucrativa

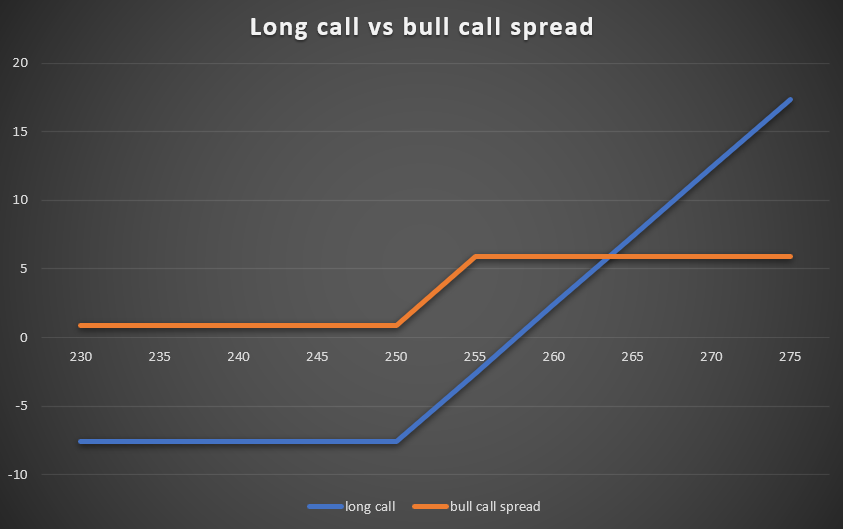

A estratégia de bull spread pode surgir da venda de uma opção de compra no caso de posições de opção de compra lucrativas.

Para ilustrar melhor essa estratégia, as opções de ações da Microsoft expiram em 7 de maio de 2021. Em 5 de abril, o investidor comprou uma opção de compra com preço de exercício de $ 250. Ele pagou $ 760 ($ 7,6 * multiplicador) por ele. Em 23 de abril, a opção estava avaliada em aproximadamente US $ 12,5. Como resultado, o lucro líquido da transação é agora de $ 490 (12,5-7,6). O preço de fechamento do dia foi de $ 261,6.

O investidor está preocupado com a queda das ações da Microsoft. Ao mesmo tempo, a passagem do tempo fará com que o valor do bônus de tempo caia para zero (bônus de cerca de $ 90).

Por esse motivo, ele tenta se proteger contra perdas potenciais e redução do tempo. Para tanto, pode emitir opções com vencimento em 7 de maio de 2021 ao preço de $ 255. Com esta transação, o trader recebe $ 850 ($ 8,5 em bônus multiplicado pelo multiplicador). Graças a essa transação, o investidor já garantiu os lucros da transação com ações da Microsoft. Isso é confirmado pelos seguintes cenários:

- Queda de preço para $ 230

Nesse caso, ambas as opções expiram sem valor. O investidor perde $ 760 na posição original e ganha $ 850 na opção lançada. O lucro da transação é de $ 90.

- Queda de preço para $ 255

Um investidor perde $ 260 ($ 5 - $ 7,6) * 100 em uma opção que ele compra. Ao mesmo tempo, a compra da opção gerou um lucro de $ 850. Com efeito, o ganho líquido do spread de touro abaixo é de $ 590.

- Mantendo o curso por $ 261,6

O trader ganha dinheiro ao exercer a opção de compra $ 400 ($ 1 - $ 160). Ao mesmo tempo, ele ganha $ 760 na opção lançada ($ 190 - 8,5) * 6,6. O lucro líquido total é de $ 100.

- Aumento de preço para $ 265

Conforme a taxa de câmbio da Microsoft aumenta para $ 265, o investidor ganha $ 740 com a opção de compra. Por outro lado, o investidor perde $ 150 na opção de compra emitida. Como resultado, o máximo foi $ 590.

Fonte: estudo próprio

Quando uma opção de compra é lançada, surge um spread de alta de compra. Nesse caso, é uma estratégia defensiva que protege o investidor contra uma queda na taxa de câmbio da Microsoft. Em caso de cenário negativo, o investidor finaliza a estratégia com lucro de $ 90. O "custo" da estratégia é chegar a um acordo com um lucro máximo de $ 590.

Rolando sobre uma posição perdedora

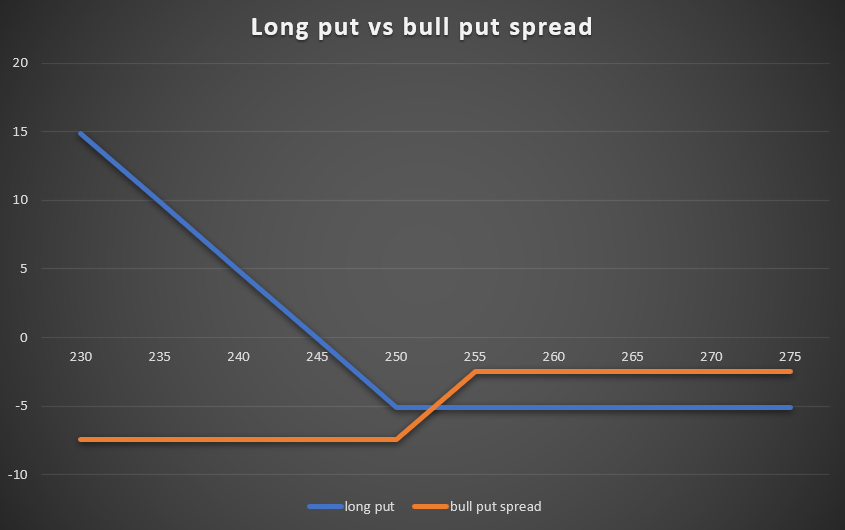

Uma estratégia de spread de alta pode surgir ao lançar uma opção de venda para reduzir a perda potencial de uma opção de venda comprada.

Para ilustrar melhor essa estratégia, as opções de ações da Microsoft expiram em 7 de maio de 2021. Em 8 de abril, um investidor comprou uma opção de venda com preço de exercício de $ 250. Ele pagou $ 510 ($ 5,1 * multiplicador) por ele. Em 23 de abril, a opção era negociada em torno de US $ 1,7. Como resultado, o prejuízo líquido na transação é agora de $ 340 (1,7-5,1). O preço de fechamento do dia foi de $ 261,6.

O investidor teme que as ações da Microsoft não caiam abaixo de US $ 245. Ao mesmo tempo, a passagem do tempo fará com que o valor do bônus de tempo (bônus de $ 170) caia para zero.

Por esse motivo, o investidor tentará se proteger contra a perda do capital total. Para tanto, pode emitir opções de venda com vencimento em 7 de maio de 2021 ao preço de $ 255. Com esta transação, o trader recebe $ 265 ($ 2,65 em bônus multiplicado pelo multiplicador).

- Queda de preço para $ 230

Nesse caso, o cenário positivo se concretiza. O investidor gera $ 1 de lucro na opção de venda comprada. Ao mesmo tempo, ele perde $ 490 na opção de venda. Isso resulta em uma perda líquida de $ 2. A perda é $ 235 maior do que a estratégia subjacente.

- Queda de preço para $ 255

Um investidor perde $ 510 ($ 0 - $ 5,1) * 100 em uma opção que ele compra. Ao mesmo tempo, lançar a opção gerou um lucro de $ 265. Conseqüentemente, o prejuízo líquido do bull spread abaixo é de $ 245. Como resultado, o prejuízo líquido foi reduzido pelo valor da opção de venda emitida.

- Mantendo o curso por $ 261,6

Ambas as opções expiram sem valor, resultando em uma perda líquida na transação de $ 245.

Fonte: estudo próprio

A estratégia de bull put spread pode ser usada como uma transação para minimizar perdas em uma opção de venda comprada no caso de um aumento ou manutenção do preço das ações. A desvantagem dessa estratégia é o aumento nas perdas comerciais, já que as ações da Microsoft caíram para menos de US $ 252,35. Quanto maior a queda, maior será a diferença entre o resultado da estratégia de long put e o spread de bull put. Por esse motivo, tal estratégia só pode ser usada em situações em que o trader espera uma tendência lateral ou de alta.

![]()

Você conhece isso…?

Saxo Bank é uma das poucas corretoras de Forex que oferece opções simples. O investidor tem um total de mais de 1200 opções à sua disposição (moedas, ações, índices, taxas de juros, matérias-primas). VERIFICAÇÃO

soma

Usar a estratégia de spread de alta pode ser uma alternativa muito interessante do que simplesmente comprar uma opção de compra ou lançar uma opção de venda. Ao mesmo tempo, a formação de bull spread pode surgir como resultado de estratégias de defesa para estratégias anteriores.

A propagação de touro pode ser usada nas seguintes situações:

- Reduza os custos de transação nas opções (em comparação com chamadas de longa duração)

- Minimizando o impacto da "redução do tempo"

- rolando transações lucrativas

- rolando negociações perdidas