Bed Bath and Beyond (BBBY) - o brilho desbotado de uma velha estrela

- o brilho desbotado de uma velha estrela")

Nada é dado de uma vez por todas. Mais de uma vez a empresa passou pela estrada de uma estrela do mercado amada por analistas, investidores e mídia a um pária que só atraía vendedores a descoberto. Uma dessas empresas é Cama, banho e alémque se transformou de um negócio em desenvolvimento dinâmico em uma empresa que precisa reestruturar constantemente suas operações. A história desta empresa é um exemplo muito interessante de uma tentativa de transformar uma empresa com vários bilhões de dólares em receitas. Convidamos você a ler!

Fonte: apresentação dos fundos (Grupo Investidor) em 29 de abril de 2019

A história de Bed Bath and Beyond

O início da empresa remonta a 1971. Foi então que os gerentes de descontos da Arlans, Warren Eisenberg e Leonard Feinstein, decidiram abrir sua própria cadeia de lojas especializadas. Ficou claro para os criadores da rede que a hora desse tipo de loja estava chegando. W Originalmente, a loja Warren and Leonard pretendia oferecer uma ampla gama de produtos relacionados a produtos para o lar. A primeira loja foi localizada em Springfield, NJ. Inicialmente, o conceito foi chamado de Bed 'n Bath.

Outras 14 lojas foram inauguradas nos 16 anos seguintes. Inicialmente, a rede concentrou suas atividades no distrito metropolitano de Nova York e Califórnia. No entanto, o problema era a concorrência de empresas especializadas em abrir 20 pés quadrados de lojas. Esses tipos de lojas podem oferecer aos clientes uma variedade muito maior em um só lugar. O ponto de virada foi a abertura da primeira grande loja "superloja". Graças a isso, a rede enfrentou concorrentes como Linens' n Things, Pacific Linen e Luxury Linens. Em 000, a rede mudou seu nome para Bed Bath & Beyond. Foi relacionado a um aumento significativo no sortimento. Oferecer uma ampla gama de produtos a preços acessíveis tornou-se a marca desta rede. Isso, por sua vez, incentivou a empresa a abrir novas lojas, inclusive as da categoria "superloja".

Os planos de expansão eram muito maiores do que a capacidade de geração de caixa da Bed Bath & Beyond. Como resultado, a empresa estreou na Bolsa de Valores de Nova York em 1992. No início dos anos 90, a empresa era uma das empresas mais inovadoras do setor. Foi uma das primeiras a introduzir um sistema informatizado de gestão de estoque, o que permitiu reduzir a necessidade de capital de giro. Como a Bed Bath & Beyond precisava de menos capital para financiar ações do que seus concorrentes, poderia crescer mais rápido. A empresa vem usando a estratégia "category killer" desde a década de 80, que foi usada com sucesso em redes como Toys R Us, Best Buy e Costso. Eles simplesmente ofereciam uma escolha mais ampla de categorias e preços mais baixos do que os concorrentes locais.

Os Anos Dourados (1992 - 2014)

A Bed Bath & Beyond era na época considerada uma empresa de crescimento típico que tinha uma forte vantagem competitiva em relação a players locais menores. As economias de escala aliadas à boa gestão de capital da empresa fizeram com que o preço das ações subisse em ritmo muito acelerado. São as economias de escala combinadas com uma boa gestão de estoques que nos permitiram alcançar uma vantagem competitiva sustentável. Quanto maior a rede de lojas, mais famosa ela se tornava. Ao mesmo tempo, o tamanho da empresa possibilitou a compra de produtos de fabricantes com grandes descontos. Parte do desconto foi devolvido aos clientes na forma de preços mais baixos. Quanto mais baixos os preços e maior a rede, mais clientes visitam essa rede de lojas. Por sua vez, o aumento do número de clientes aumentou a receita e melhorou o poder de barganha da empresa em relação aos fornecedores.

Apesar do fato de a empresa ter vários concorrentes, a Bed Bath & Beyond conseguiu encontrar seu grupo de clientes fiéis. Além disso, a oferta de comércio eletrônico era muito limitada. Por esta razão, se o cliente quisesse comprar rapidamente um artigo para casa, escolheria a loja mais próxima com uma vasta gama de produtos. Entre eles estava Bed Bath & Beyond.

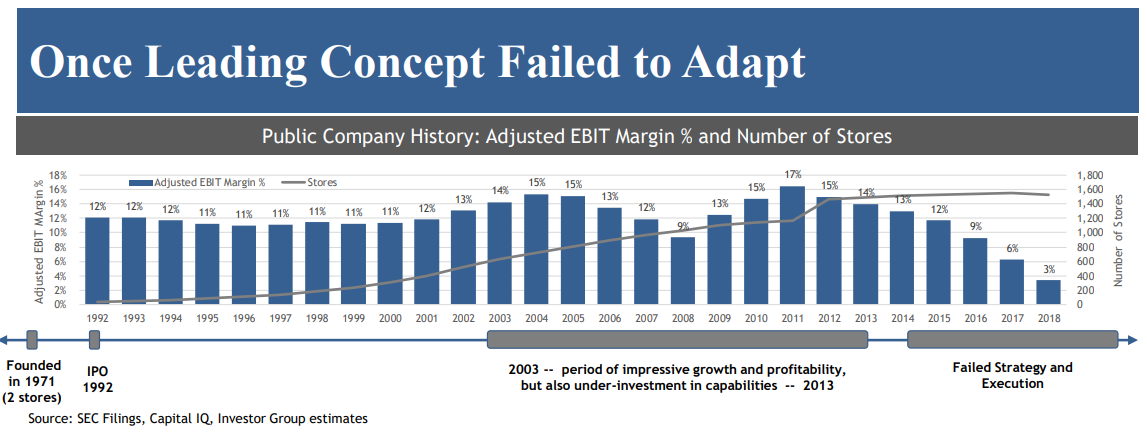

O desenvolvimento da rede de lojas estacionárias aliada a boas vendas por cliente permitiram à empresa gerar receitas elevadas. Graças à alta alavancagem operacional, a empresa conseguiu melhorar sua margem operacional, que atingiu o pico em 2013. Naquela época, a margem operacional era de 15%, o que era um resultado muito bom para um vendedor desse tipo de produto. Para efeito de comparação, na década de 90, a empresa geralmente tinha uma margem operacional de 11%.

Fonte: apresentação de fundos em 29 de abril de 2019

Os fluxos de caixa crescentes também acompanharam os resultados contábeis. Inicialmente, a empresa gastava a maior parte de seu fluxo de caixa operacional em despesas de capital (CAPEX). No entanto, já em 2000 fluxo de caixa livre (FCF), ou seja, o fluxo de caixa operacional menos CAPEX foi de $ 46 milhões. Dois anos depois, o FCF valia US$ 216 milhões. Bed Bath & Beyond se tornou um caixa eletrônico. O caixa gerado foi utilizado para realizar aquisições e pagar o excedente aos acionistas. Enquanto o modelo de negócios estava cumprindo seu papel, os gerentes não se importavam que o BBBY fosse subinvestido. Anos de negligência foram cobertos pelo aumento dos preços das ações e bom desempenho financeiro. No entanto, o período de descanso da revolução do comércio on-line "recuperou-se" por muitos anos.

Aquisições - um dos fatores de crescimento e problemas subsequentes

Além do crescimento orgânico, Bed Bath and Beyond (BBBY) cresceu por meio de aquisições. Foi o caso, por exemplo, em 2002, quando uma rede de 396 lojas assumiu a Harmon Stores, que tinha 27 lojas. Graças a esta aquisição, a BBBY conseguiu crescer mais rapidamente. A transação foi em dinheiro.

Um ano depois, a Bed Bath and Beyond adquiriu a Christmas Tree Shops por US$ 200 milhões em dinheiro. A empresa adquirida gerou receita de aproximadamente R$ 370 milhões. A Christmas Tree Shops tinha 23 lojas em 6 estados na época. A maioria deles estava localizada em Massachusetts (14). Dependendo da localização, a rede tinha lojas que variavam de 6 a 000 pés quadrados, mas nos últimos anos as aberturas de "lojas grandes" têm prevalecido. Graças a essa transação, a Bed Bath and Beyond diversificou suas atividades, pois a rede de lojas adquirida se concentrou na venda de itens para casa e presentes. Curiosamente, como parte da reestruturação, a rede foi vendida pela Bed Bath and Beyond em 50 para a Handil Holdings. No momento da venda, a rede era composta por 000 lojas. O preço de venda foi de US$ 2020 milhões.

Este não foi o fim das aquisições. Em 2007, a empresa decidiu comprar a Buybuy BABY por US$ 67 milhões (líquidos) e concordou em assumir uma dívida de US$ 19 milhões. Buybuy BABY tratou da venda de produtos para crianças e bebés. Naquela época, a rede consistia em 8 lojas que variam em tamanho de 28 a 000 pés quadrados. Foi mais um passo que foi tornar a cadeia mais diversificada em termos de produtos. O fato de os fundadores da Buybuy BABY serem Richard e Jeffrey Feinsteins, que eram filhos de um dos cofundadores da Bed Bath & Beyond, aumenta o sabor da coisa toda. Em conexão com a reestruturação, a Bed Bath & Beyond anunciou em 2022 que ainda está aberta a vender a referida rede a investidores externos.

5 anos depois, a empresa adquiriu a Cost Plus World Market por US$ 495 milhões. No momento da compra, a empresa adquirida possuía 250 lojas sob os nomes World Market, Cost Plus World Market, Cost Plus Imports e World Market Stores. A empresa adquirida administrava lojas com uma ampla gama de produtos, incluindo móveis, presentes, acessórios para casa e decoração para casa. Em 2020, a Bed Bath & Beyond anunciou seus planos de vendas Cost Plus World Market. Por fim, eles venderam uma rede de 245 lojas por US$ 110 milhões.

Nos cinco anos seguintes, a empresa fez outras cinco aquisições. Abaixo está um breve resumo das aquisições subsequentes:

- 2012 - Harbor Linen por US$ 105 milhões em dinheiro

- 2015 - Do mesmo tipo (valor da transação não especificado)

- 2016 - One Kings Lane (aprox. $ 12 milhões)

- 2016 - PersonalizationMall.com por US$ 190 milhões

- 2017 - Decorista (aprox. $ 5 milhões)

As transações de 2015-2017 são especialmente interessantes porque se referem a compras de empresas de comércio eletrônico. Foi uma tentativa de entrar no mercado de e-commerce. No entanto, a relutância em desenvolver esses segmentos e a falta de recursos para tentar criar uma ampla logística de apoio ao mercado de e-commerce fez com que a empresa não conseguisse criar uma oferta interessante para seus clientes online. As referidas transações não alteraram a empresa. Um bom exemplo é o Decorist, que era uma plataforma de e-design. Em 26 de agosto de 2022, a Bed Bath & Beyond anunciou que pretende encerrar o Decorist. Simplesmente não havia ideia e recursos para usar a plataforma para aumentar as vendas da empresa. A maioria dos negócios adquiridos foi vendida pela Bed Bath & Beyond nos últimos anos. Isso prova aquisições impensadas que não conseguiram construir um fosso permanente à frente da concorrência.

Star Fall: 2015 - 2019

Estratégia "Assassinos de categoria" ela era ótima nos dias pré-internet. Graças a ele, os clientes chegaram à loja e puderam desfrutar de uma ampla variedade de produtos e preços baixos. No entanto, a era do comércio na Internet começou. Um número cada vez maior de clientes (principalmente da “geração mais jovem”) preferiu utilizar a oferta das lojas online do que ir à loja e comprar na hora. As lojas online tinham vantagens significativas sobre as lojas "Tijolo e argamassa". Eles poderiam oferecer uma oferta mais ampla de produtos a um preço mais baixo. As empresas que atuam no mercado de e-commerce não precisaram gastar uma fortuna para construir novas lojas com uma área enorme. Em vez disso, armazéns e uma rede logística (se aplicassem a estratégia de ativos pesados) ou os próprios armazéns (estratégia de ativos leves) eram suficientes. Custos de aluguel mais baixos, despesas de capital mais baixas e uma política de preços agressiva permitiram que as lojas online "roubassem" clientes. A Bed Bath & Beyond não criou uma marca própria, não tinha uma ampla categoria de produtos exclusivos que mantivessem os clientes em casa. A restante luta de preços para o cliente, que teve um impacto negativo na rentabilidade operacional da empresa.

Além disso, a empresa também foi pressionada por empresas "tradicionais" que conseguiram construir um vínculo mais forte com o cliente. Um exemplo desse tipo de rede foi o Walmart (maior rede de supermercados dos Estados Unidos) e a Target. As referidas empresas tinham uma escala de operações muito maior e passaram a comercializar produtos de Cama e Banho. Essas redes varejistas também possuíam um amplo portfólio de marcas próprias. No caso da Target, até 1/3 do faturamento veio da venda de marcas próprias que não são disponibilizadas pelos concorrentes. Redes muito maiores que ofereciam produtos para residências eram outra competição. Eles incluem a Home Depot, que oferecia uma gama muito maior de produtos do que a BBBY. Um grande exemplo foi a aquisição pela Home Depot de um carro-chefe de aluguel em Manhattan. Localizado no Upper East Side na 731 Lexington Avenue, o local tem uma área de 120 pés quadrados. A transação ocorreu em 000.

Fonte: apresentação de fundos em 29 de abril de 2019

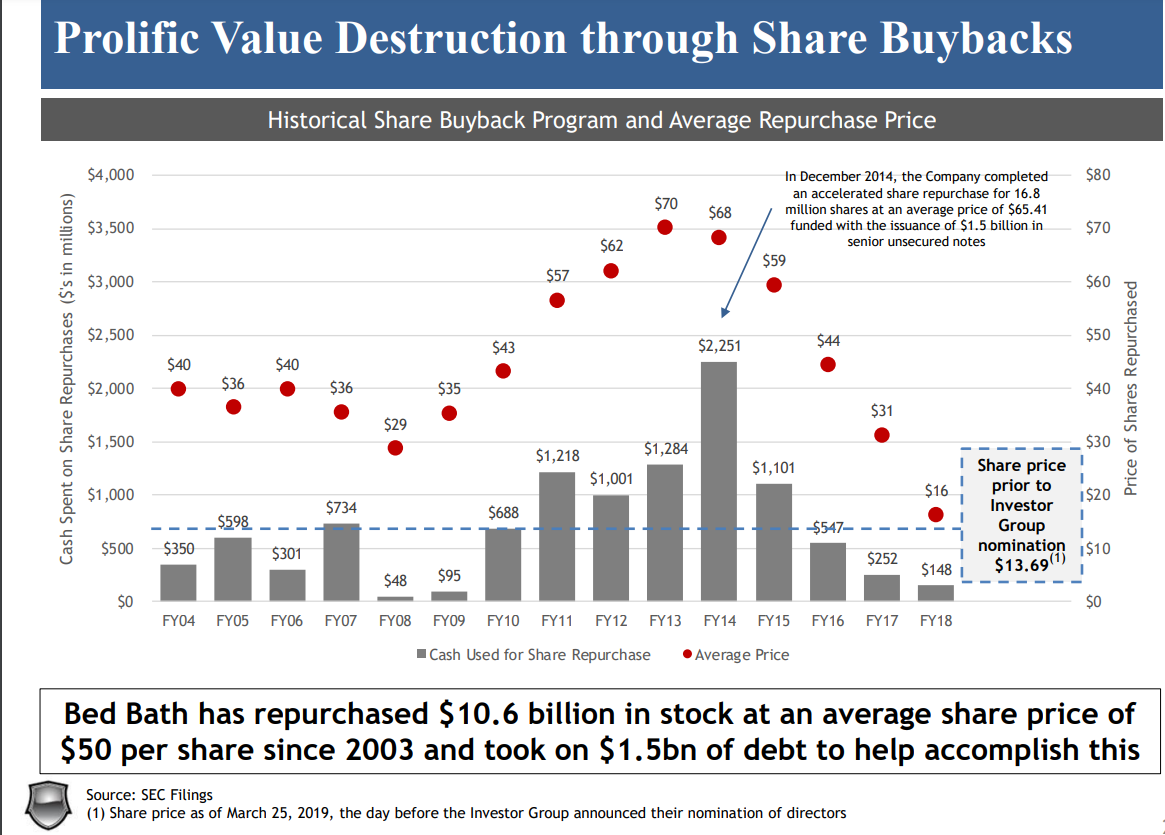

Outro problema foi a alocação inadequada de capital. Aquisições pouco ponderadas combinadas com uma política realmente generosa de desembolso de capital aos acionistas fizeram com que A Bed Bath & Beyond não tinha recursos para reestruturar seu próprio negócio. Como resultado, o modelo de gestão de estoque ficou desatualizado e milhões de dólares foram desperdiçados em armazéns nas prateleiras com mercadorias não vendidas. Outro problema foi a política mal pensada de compra de ações. A maioria dos fundos foi gasta não quando as ações estavam significativamente abaixo do valor intrínseco, mas em torno de máximos históricos. Foi uma decisão muito ruim e mostrou pouca consciência de como administrar o capital.

Fonte: apresentação de fundos em 29 de abril de 2019

Ativistas para o resgate de Bed Bath & Beyond: 2019

No final de abril de 2019, três fundos de investimento (Legion Partners, Macellum Capital e Ancora) conhecidos por serem ativistas do mercado publicaram uma apresentação de 186 páginas que apresentava as “conquistas” dos gestores da empresa nos últimos anos de forma muito negativa. No momento da publicação da apresentação, os próprios fundos detinham aproximadamente 5% das ações da empresa (6,9 milhões de ações) e tinham experiência na reestruturação e otimização de muitas empresas que atuam nos setores de R&C B (Retail & Consumer Business), incluindo Papa John's ou Mattel.

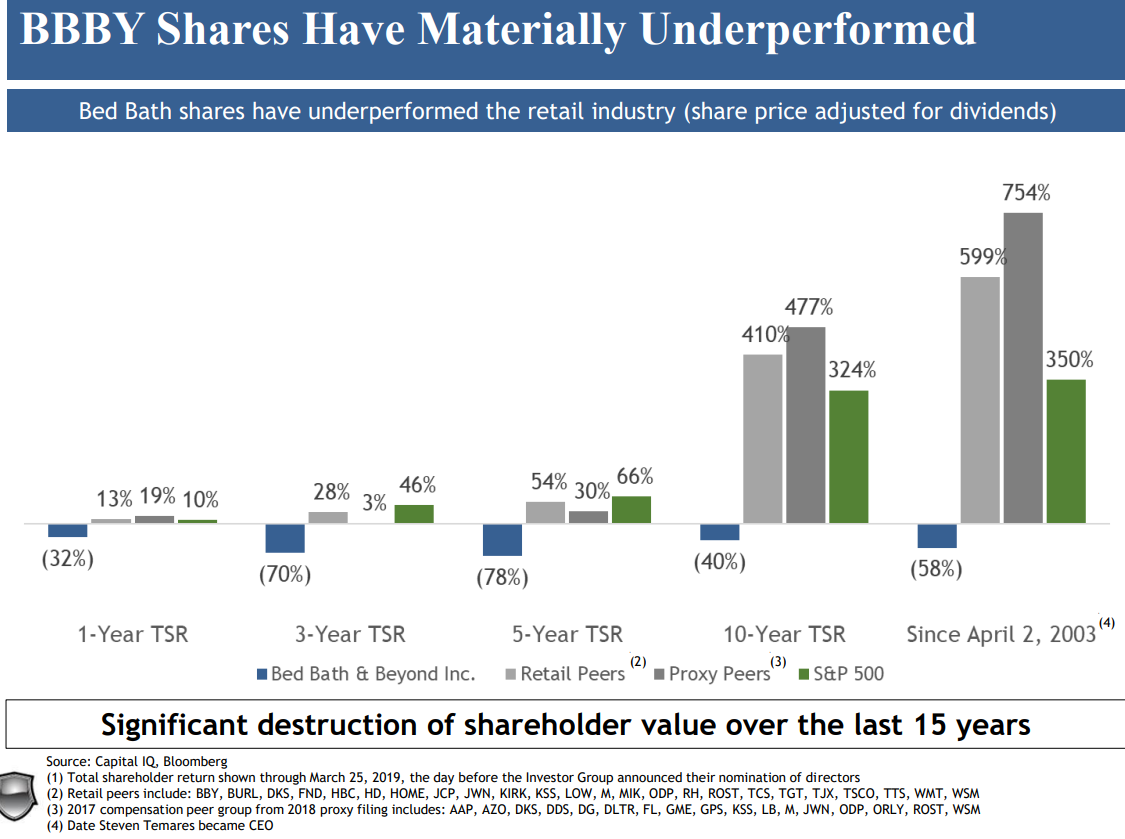

De acordo com ativistas, de 2 de abril de 2003 até a publicação da apresentação, as ações da BBBY tiveram um desempenho muito pior do que seus concorrentes listados na bolsa de valores. O índice do concorrente proporcionou aos acionistas um retorno 800% maior do que o da Bed Bath & Beyond.

Fonte: apresentação de fundos em 29 de abril de 2019

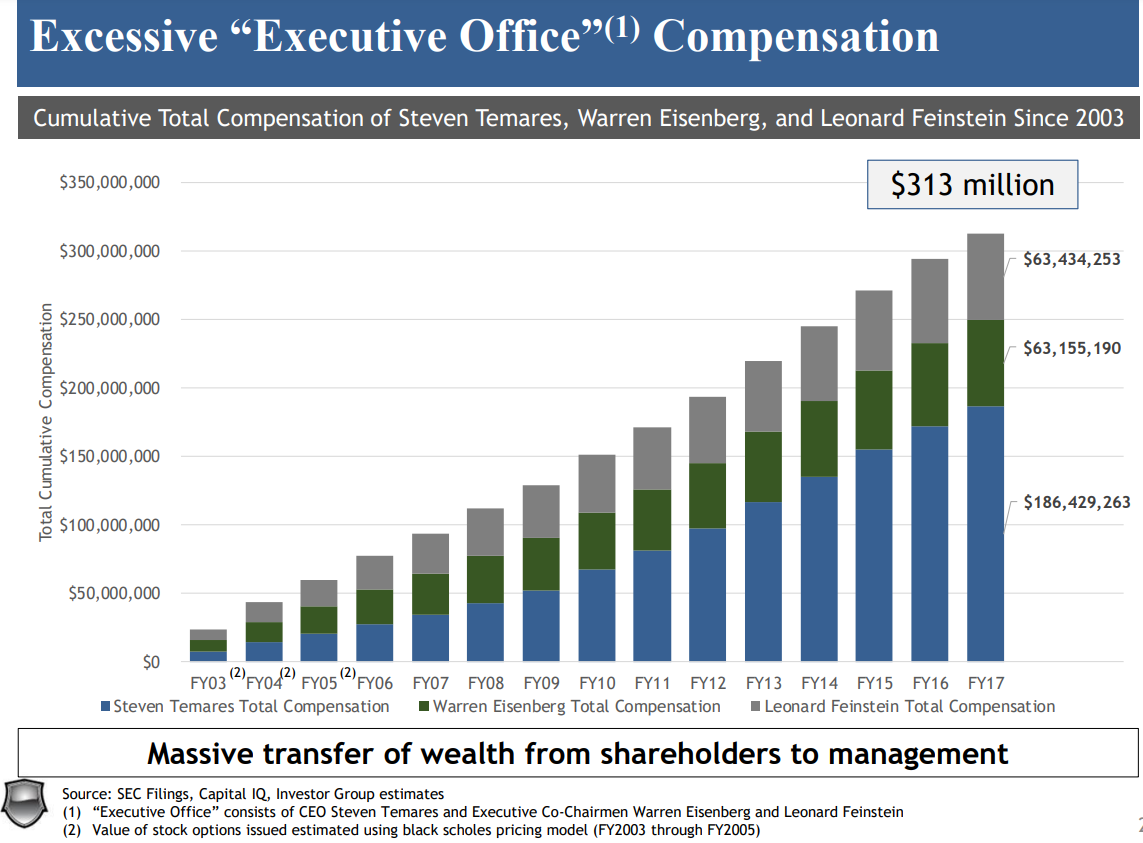

A data de 2 de abril de 2003 não é acidental - então Steven Temares foi nomeado CEO. Além disso, de acordo com os fundos, o conselho de administração não se importava com os acionistas. Durante a gestão de Temares, o "Gabinete Executivo" recebeu US$ 300 milhões, enquanto os fundos estimavam a "destruição do valor da empresa" em US$ 8 bilhões.

Fonte: apresentação de fundos em 29 de abril de 2019

Fonte: apresentação de fundos em 29 de abril de 2019

Na opinião deles, era preciso mudar completamente o modelo de atuação e a demissão de Steven Temares. A análise do fundo não se baseou apenas nas próprias crenças do fundo, mas análise detalhada das operações da empresa. Os funcionários do fundo visitaram mais de 200 lojas BBBY, conversaram com ex-funcionários e entrevistaram clientes da rede de lojas. Além disso, eles entrevistaram ex-CEOs do setor de varejo e gerentes líderes de muitas empresas de comércio eletrônico. A análise permitiu o desenvolvimento de um "roteiro" para melhorar a eficiência do Bed Bath & Beyond.

Segundo ativistas, a Bed Bath & Beyond deve aumentar sua margem bruta por meio de uma melhor política de compras. Isso exigiria encontrar novas fontes de produtos atraentes a preços mais acessíveis. Isso permitiria a recomposição da margem bruta das vendas, o que se traduziria em uma melhora na rentabilidade líquida. Além disso, a BBBY deve liberar capital vendendo ativos não diretamente relacionados às operações da empresa. Outra fonte de crescimento do FCF foi também a otimização da política de gestão de fundo de maneio (em particular). O plano também pressupôs uma mudança na cultura corporativa da empresa e uma maior ênfase na melhoria da “experiência do cliente”. Outra fonte de crescimento do negócio foi observada na área de e-commerce para a qual a atual diretoria não fazia ideia.

Outra desvantagem encontrada pelos ativistas também foi a má organização das lojas. Depois de visitar 200 deles e examinar várias centenas de clientes regulares, as seguintes conclusões foram tiradas:

- Algumas categorias de produtos (por exemplo, caixotes do lixo) foram colocadas em vários locais diferentes, o que dificultou a escolha do cliente,

- Nenhum produto premium feito apenas para BBBY,

- Corredores muito estreitos que tornavam difícil evitar clientes,

- A exibição do produto foi muito pior do que a das redes concorrentes.

Segundo ativistas, a estratégia do "category killer" funcionou bem por muitos anos na operação da empresa, mas agora está obsoleta. Além disso, a permissão para que os gerentes de loja desempenhem um papel semelhante ao de Chief Merchant Officer não corresponde às tendências de compra atuais, que mudam rapidamente e aos clientes cada vez mais exigentes. O subinvestimento dos departamentos responsáveis pela gestão do capital de giro e análise de dados fez com que a Bed Bath & Beyond deixasse de acompanhar a concorrência.

Devido à pressão de ativistas, o CEO de longa data Steven Temares deixou o cargo em maio de 2019. Seu lugar foi ocupado por Mark Tritton, que trabalhou por muitos anos na Target como Chief Marchandising Officer e Vice Presidente Executivo. Sua tarefa era reestruturar a empresa e mudar a oferta de produtos. Muitos outros produtos de marca própria começaram a aparecer na web. Além disso, a oferta foi reduzida, pois foi decidido reduzir a necessidade de capital de giro. Além disso, foram anunciados planos de reestruturação que diziam respeito tanto à rede de lojas quanto aos funcionários da sede. Foi planejado reduzir a rede de lojas em 44 pontos de venda.

Reestruturação difícil: 2020-2022

A empresa estava em uma espiral perigosa, os clientes abandonaram as compras online, o que obrigou a otimização da estrutura da loja. Decidiu-se reduzir o número de pontos de venda para otimizar a estrutura de custos. Isso, por sua vez, reduziu o tráfego nas lojas da empresa. Isso implicou vendas mais baixas, o que teve um impacto negativo no poder de compra do BBBY.

O difícil caminho da reestruturação da Bed Bath & Beyond ficou visível nas demonstrações financeiras da empresa para o exercício de 2020, que terminou em fevereiro de 2020, portanto, antes dos efeitos dos bloqueios. Aqui está um punhado de dados financeiros:

| $ Milhões | Ano fiscal de 2018 | Ano fiscal de 2019 | Ano fiscal de 2020 |

| receita | 12 349 | 12 029 | 11 159 |

| Número de lojas | 1 552 | 1 533 | 1 500 |

| Receita por loja | 7,96 | 7,85 | 7,44 |

| Lucro operacional | 761,3 | -87,1 | -700,1 |

| Margem operacional | + 6,16% | -0,72% | -6,27% |

| Lucro líquido | 424,9 | -137,2 | -613,8 |

| Vendas comparáveis (a/a) | -1,3% | -1,1% | -6,8% |

Fonte: estudo próprio baseado nos relatórios anuais do BBBY

Como você pode ver, apesar do fechamento de lojas "não rentáveis", a receita por loja foi diminuindo. Esta é uma notícia negativa no ambiente inflacionário. Além disso, as vendas comparáveis também caíram. A tendência continua ininterruptamente desde 2018. Isso significava que o número de clientes diminuiu ou o carrinho de compras diminuiu. Tal sinal significou que a empresa teve que otimizar ainda mais sua estratégia de marketing e vendas.

Os anos seguintes foram ainda piores. No primeiro trimestre de 2020, a economia americana teve que lidar com a primeira onda do COVID-19. Isso obrigou as lojas a fecharem, o que teve um impacto negativo nas vendas. A empresa não conseguiu aproveitar a onda de compras que atingiu as famílias americanas durante o COVID-19. Então, muitas famílias americanas decidiram reformar suas casas. Os beneficiários desta tendência foram, entre outros empresas de comércio eletrônico como Wayfair. Por outro lado, a BBBY não conseguiu mudar de forma flexível para as vendas online.

| $ Milhões | Ano fiscal de 2020 | Ano fiscal de 2021 | Ano fiscal de 2022 |

| receita | 11 159 | 9 233 | 7 867 |

| Número de lojas | 1 500 | 1 020 | 953 |

| Receita por loja | 7,44 | 9,05 | 8,25 |

| Lucro operacional | -700,1 | -336,9 | -407,6 |

| Margem operacional | -6,27% | -3,65% | -5,18% |

| Lucro líquido | -613,8 | -150,8 | -559,6 |

| OCF * | 590,9 | 268,1 | 17,8 |

| Compra de ações | 99,7 | 332,5 | 589,4 |

| Caixa e investimentos de curto prazo | 1 386 | 1 356 | 439,5 |

* Os fluxos de caixa de atividades operacionais

Os anos seguintes são mais um problema com o encolhimento dos negócios. Os fluxos também diminuíram como resultado de menores vendas caixa das atividades operacionais, ou seja, a principal fonte de caixa gerado pela empresa. A empresa tentou obter fundos com a venda de ativos, mas foram injeções pontuais de dinheiro. Apesar da difícil situação financeira, o conselho de administração decidiu recomprar ações por mais de US$ 1 bilhão. O nível de ativos líquidos de propriedade da empresa caiu drasticamente. No entanto, isso não mudou as bases fracas da empresa.

No início de março de 2022, o preço das ações subiu 86% após a notícia de que o ativista Ryan Cohen possui uma participação de 9,8% na empresa. Cohen é conhecido por estar tentando mudar a forma como a empresa opera. O investimento mais famoso de Cohen foi a GameStop, que foi uma das estrelas de 2021. Ryan anunciou que pretende renovar completamente o Bed Bath & Beyond. O ativista anunciou que tinha muitos cenários, inclusive vender toda a empresa para outro concorrente. Apesar disso, a situação da empresa continuou a se deteriorar e, como resultado, Mark Tritton deixou seu cargo. Mark deixou o BBBY em junho de 2022.

Julho de 2022 - setembro de 2022: Reddit está de volta à ação

A empresa estava com problemas financeiros. 1º de julho agência de classificação Classificações Globais da S&P rebaixou o rating da empresa de B+ para B-. Foi um sinal de que os problemas do BBBY eram realmente sérios.

A empresa tornou-se um ativo especulativo, cujo preço foi capaz de aumentar vários por cento em um dia. Apesar disso, o curso teve um desempenho muito ruim ao longo do ano. A empresa foi apreciada por vendedores a descoberto que acreditavam que a BBBY em breve iria à falência ou emitiria muitas ações para economizar liquidez. Investidores individuais, muitos dos quais trocaram informações no Reddit, tinham uma opinião diferente. Demorou muito pouco para aumentar a taxa. Por exemplo, em julho de 2022, o preço de um dia aumentou 8% após a notícia de que o novo CEO (Sue Gove) havia comprado 50 ações da empresa.

Alguns especuladores acreditavam que investidores externos salvariam a empresa. No final de julho, surgiram informações de que a Freeman Capital investiu na empresa, que se revelou com mais de 6% de suas ações. O fundo sugeriu que a BBBY precisava encontrar um financiamento de US$ 1 bilhão para ajudar a financiar novas reestruturações. Analistas do Bank of America reagiram céticos aos planos de Freeman, lembrando que a empresa já tem mais de US$ 3 bilhões em passivos na forma de dívida de juros e passivos de leasing.

No entanto, os especuladores farejaram a chance aperto curto. No início de agosto, mais de 50% do free float foi vendido por pouco tempo. Foi uma oportunidade ideal para tentar repetir a história GameStop a partir de 2021. Em 5 de agosto de 2022, as ações da BBBY aumentaram mais de 30%. Isso colocou os jogadores de curto prazo em uma posição muito difícil. Segunda-feira, 8 de agosto, foi ainda mais difícil para os vendedores a descoberto, a Bed Bath & Beyond cresceu mais de 40%. Os dias seguintes são uma continuação do rali que terminou em 17 de agosto de 2022. Da baixa de 27 de julho ao pico intradiário de 17 de agosto, as ações da BBBY subiram mais de 560%. No entanto, a situação fundamental da empresa continuou difícil.

Gráfico de ações BBBY, intervalo W1. Fonte: xNUMX XTB.

No final de agosto de 2022, a empresa anunciou que pretende fechar mais 150 lojas e reduzir em 20% o número de funcionários. Tal informação no caso de uma rede de varejo significa que a situação de liquidez da empresa é muito ruim. As vendas no varejo são um negócio muito estável para que, em poucos meses, uma dúzia ou mais de lojas sejam permanentemente não lucrativas e destruam o valor da empresa.

CFO Bed Bath & Beyond - Gustavo Arnal - suicidou-se em setembro. Uma investigação sobre manipulação de mercado foi conduzida contra Gustavo. Bed Bath & Beyond é réu em uma disputa de classe. A empresa foi acusada de deturpar seu verdadeiro valor e atrasar a publicação de informações relevantes de mercado. A ação menciona Gustavo Arnal e Ryan Cohen.

soma

A história de Bed Bath & Beyond é uma grande história cuja moral é que nada dura para sempre. Mesmo um grande modelo de negócios que funciona por vários anos pode eventualmente parar de funcionar. Este foi o caso do BBBY usando a estratégia "Assassino de categoria" conseguiu vencer concorrentes menores e, após muitos anos, ele próprio se tornou vítima do sucesso de outras estrelas do mercado (empresas da categoria e-commerce e concorrência mais eficiente operando no modelo físico). Por isso, vale a pena acompanhar com atenção as atividades dos conselhos de administração das empresas. Mesmo a melhor empresa pode perder sua vantagem competitiva se a administração não conseguir atingir metas de longo prazo e ouvir as expectativas dos clientes.

Outra moral é que, às vezes, uma mudança brusca no preço das ações não altera permanentemente os fundamentos da empresa. Este foi o caso em agosto de 2022, quando o preço das ações aumentou várias centenas por cento e a situação fundamental da empresa permaneceu fraca.

- o brilho desbotado de uma velha estrela")

- o brilho desbotado de uma velha estrela")