A força dos títulos poloneses, as ações ganharam uma dúzia ou mais por cento

No comentário estendido do mercado de julho, os especialistas do VIG/C-QUADRAT TFI analisam o ambiente macroeconômico da Polônia, zona do euro e EUA, analisam os mercados de ações e títulos globais e domésticos e verificam como os títulos corporativos se comportam no contexto da crise de junho Acórdão do TJUE sobre empréstimos CHF. Abaixo apresentamos informações selecionadas do relatório.

Ambiente macroeconomico

Polska

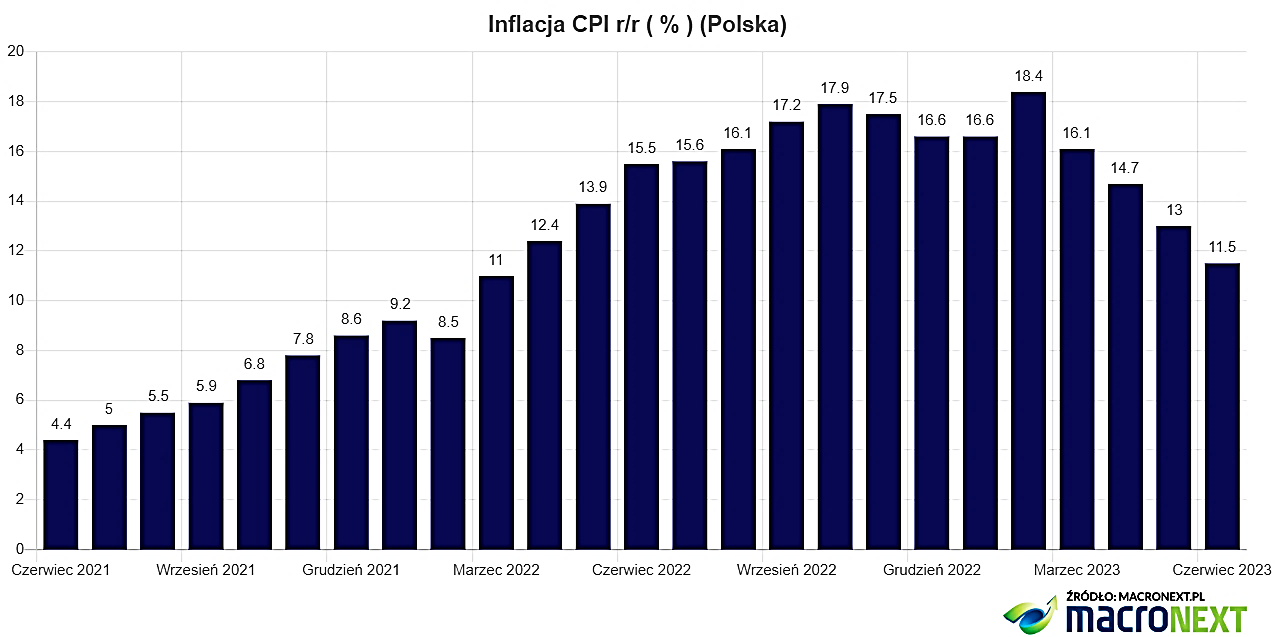

Em junho, a estabilização dos preços continuou. A leitura instantânea do CPI para maio foi confirmada (0%MoM e 13%YoY). Além do mais, também a leitura instantânea da inflação do CPI para junho sugere estabilização de preços ao longo do mês e, portanto, um aumento da inflação de 11,5% ao ano.

Os seguintes ainda são preocupantes: núcleo de inflação alta (11,5%) e perspectivas abolição dos escudos anti-inflação a partir de 2024

As vendas no varejo ficaram abaixo das expectativas e aumentaram 1,8% A/A a preços correntes (vs. consenso de 4%) e caíram 6,8% A/A a preços constantes (vs. -5,6% esperado).

Anúncios de alguns membros do MPC sobre cortes nas taxas de juros no final do ano e um veredicto negativo do TJEU sobre empréstimos CHF (necessidade de criar PLN 42 bilhões adicionais em reservas) não tiveram grande impacto no zloty polonês, o que fortaleceu pelo 5º mês consecutivo.

Fonte: MacroNext

Zona Euro / Alemanha

Banco Central Europeu aumentou as taxas de juros em 0,25 pontos percentuais. até 4%. As leituras finais de inflação para maio foram desinflacionárias, mas as leituras preliminares para junho estragam o ânimo dos banqueiros centrais. A inflação medida pelo IHPC em junho, de acordo com dados preliminares, aumentou 0,3%, enquanto as expectativas do mercado supunham estabilização dos preços ao longo do mês, o crescimento anual deste indicador atinge 5,5-5,6%.

As vendas no varejo na Alemanha surpreenderam em maio, com alta de 0,4% no mês (vs. 0% previsto) e queda de -3,6% a/a (vs. -4,3% consenso).

Estados Unidos

Nos EUA, as taxas de juros permaneceram inalteradas, embora a retórica do Fed continue dura. Dados sobre IPC inflação ficaram um pouco abaixo das previsões do mercado (CPI +0,1% m/m vs. 0,2% consenso e +4% a/a vs. 4,1% previsto), e o núcleo da inflação estava em linha com as expectativas (+0,4% m/m e + 5,3% a/a) .

A situação no mercado de trabalho manteve-se estável, alguns dados surpreenderam positivamente (emprego nos setores não agrícola e privado), e outros negativamente (taxa de desemprego aumentou para 3,7%).

Por outro lado, as vendas no varejo surpreenderam positivamente (+0,3% m/m vs. -0,1% de consenso) e a leitura final do PIB para o primeiro trimestre de 2023 (+2% a/a vs. 1,4% previsto), o que não permite membros FOMC declarar sucesso no combate à inflação.

Mercados globais - ações

Os mercados de ações globais (especialmente os mercados desenvolvidos) tiveram um mês muito bom. Em particular, mais uma vez As empresas americanas de tecnologia se destacaram (este é um aumento de quase 39% no índice NASDAQ100 no primeiro semestre de 2023).

Olhando um pouco mais amplo, apenas menos de 30 empresas de Índice S & P500 é responsável pelo crescimento deste índice em mais de uma dúzia por cento, o que significa que uma pequena percentagem de empresas foi responsável pelo crescimento dos principais índices.

O que nos interessa é se os demais setores (exceto tecnológicos) se juntarão ao setor líder ou se – mais uma vez – haverá uma rotação dinâmica entre os setores de alta valorização e os de baixa valorização (empresas cíclicas - finanças, comércio, indústria e matérias-primas).

Atualmente, o forte mercado de trabalho e o crescimento dos salários estão impedindo os bancos centrais de cortar as taxas de juros, e quanto mais as taxas de juros permanecerem altas, maior a probabilidade de que indústrias já afetadas pelo ambiente de altas taxas de juros continuem surpreendendo negativamente.

Resumindo - os especialistas em VIG/C-QUADRAT TFI acreditam que vale a pena ficar atento a um nível um pouco maior de dinheiro na carteira – as avaliações das principais empresas de tecnologia não deixam espaço para erros, e a rotação para setores cíclicos de preços mais baixos pode ser dinâmica com surpresas positivas.

Também deve ser enfatizado que os principais mercados acionários dos EUA e da Europa estão claramente acima de suas médias de longo prazo.

Mercado doméstico - ações

Depois de um primeiro semestre de 2023 muito bom, onde os índices de grandes e médias empresas deram ganhos de vários por cento, e o índice de pequenas empresas ainda mais de 20% - os especialistas do VIG / C-QUADRAT TFI estão analisando o que pode ser mais um catalisador para o mercado de ações doméstico no segundo semestre do ano.

O estímulo atual, ou seja, o efeito do enfraquecimento do dólar americano - está morrendo lentamente. No entanto, mesmo o nível atual da taxa de câmbio é favorável para a queda no custo das importações de direções asiáticas.

Por outro lado, a taxa de câmbio favorável do Euro continua apoia a rentabilidade das exportações polacas. A fraca leitura do PMI para os países da zona do EURO, que indica fraca atividade industrial na Europa, continua sendo um problema.

Quanto aos fatores de risco - o veredicto negativo do TJUE sobre empréstimos CHF - embora negativo no longo prazo - perdeu-se no "fluxo" de dados muito bons do setor bancário, que foram recebidos positivamente pelos investidores. Em resumo, o setor bancário poderá arcar com reservas adicionais para empréstimos em francos suíços.

Os riscos geopolíticos parecem estar se estabilizando – a Ucrânia está fazendo mais progressos na frente. Por outro lado, os acontecimentos na Bielorrússia são um pouco preocupantes e causam alguma tensão.

Em suma, o período mais fácil de crescimento no mercado interno ficou para trás – As ações polonesas não estão mais muito baratas, e podemos ter um verão mais turbulento pela frente do que a média.

Źródło: banker.pl

Títulos corporativos

O mercado polonês de títulos corporativos permaneceu inalterado pelo julgamento do TJEU sobre empréstimos CHF, que foi negativo para os bancos, o que sugere que tal cenário foi totalmente precificado pelo mercado. No mercado primário, houve abundância de ofertas e, curiosamente, a procura de algumas emissões excedeu significativamente a oferta.

Os responsáveis do VIG/C-QUADRAT TFI esperam que durante a época festiva haja um tráfego ligeiramente menor no mercado primário. No mercado secundário, os preços não vão oscilar muito, embora acreditemos que a atividade dos investidores tenha aumentado. No mercado externo secundário também houve pouca volatilidade e os spreads de crédito permaneceram baixos.

Obrigações do Tesouro

O mês de junho começou com uma descida da yield das obrigações do tesouro para cerca de 5,9% (obrigações a 10 anos). No entanto, com o iminente julgamento do TJEU sobre os empréstimos em francos suíços, os títulos poloneses estavam "devolvendo" os lucros do início do mês. No dia do julgamento, a rentabilidade aumentou para mais de 6,1%, ou seja, acima do fechamento de maio. Porém, nos dias seguintes os mercados voltaram rapidamente ao cenário deflacionário. Os rendimentos caíram 0,3 pp em pouco mais de uma semana. por cento e oscilou em torno de 5,8% no final do mês.

Resumindo: a força dos títulos poloneses é surpreendente diante dos aumentos nos rendimentos dos títulos nos principais mercados. No entanto, não é de excluir que no caso de um cenário positivo (forte desinflação) a tendência se mantenha, embora no médio prazo se veja um risco de liquidação das obrigações do tesouro polaco.