Ações em tendência lateral, mercado de trabalho dos EUA

Outra semana tranquila nos mercados financeiros ficou para trás. O mercado de ações polonês continua em uma tendência de consolidação lateral e o índice WIG ainda está acima da média de 200 sessões. O mercado dos EUA estava um pouco mais nervoso quando o S&P500 caiu de uma média móvel de 200 para 100 dias em três sessões e fechou a semana inteira lá.

Na próxima semana, porém, poderemos assistir a dois dos eventos mais importantes de dezembro: o IPC inflação para novembro (terça-feira) e a decisão do Fed de aumentar as taxas de juros (quarta-feira). Esses eventos poderiam movimentar os mercados com mais força?

Certamente é possível, principalmente com a inflação mais alta (na sexta-feira já sabíamos que o PPI estava acima do esperado para novembro deste ano). Se a inflação e o FED não causarem movimentos mais fortes nos mercados, então a próxima chance de sair da atual consolidação é em janeiro.

Ações em uma tendência lateral… mas este é o começo de um novo mercado em alta?

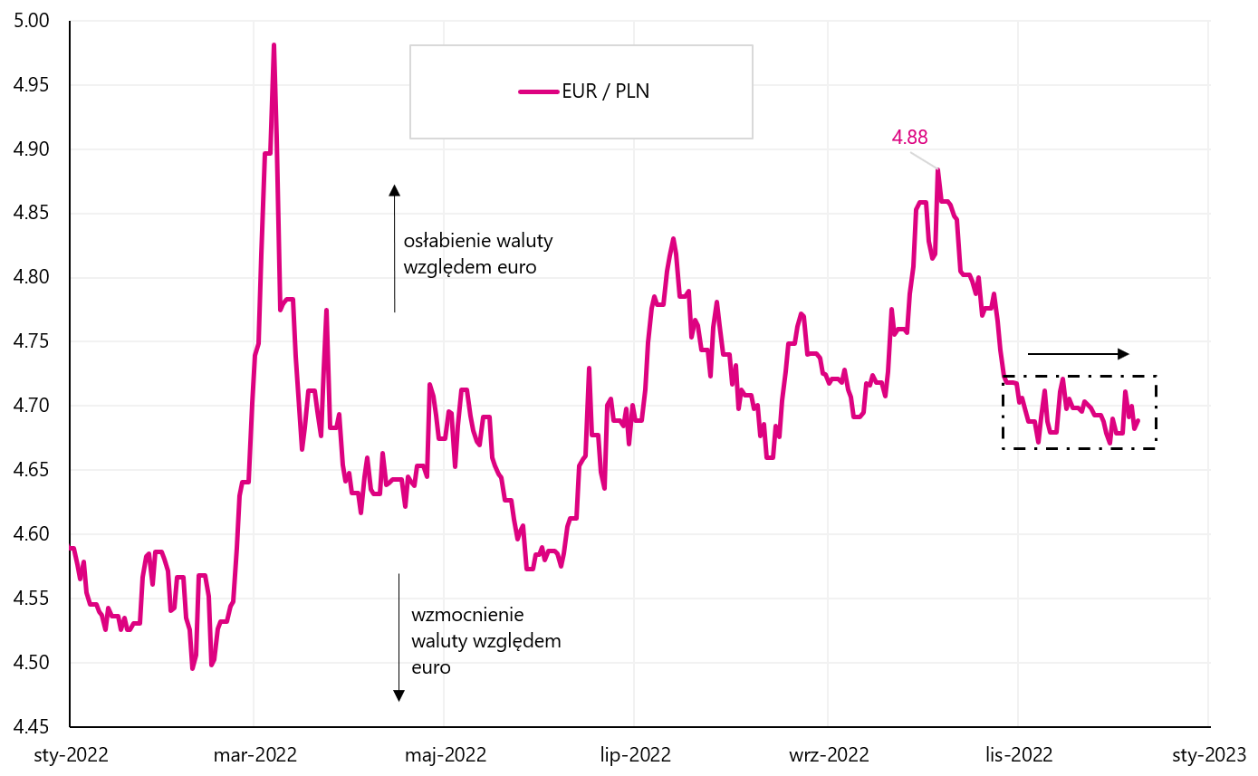

Semana Anterior o índice WIG caiu ligeiramente 0,66% e está em tendência lateral com pequenos desvios há quase 3 semanas. Parece semelhante Wig20ou mesmo a taxa de câmbio EUR/PLN (também aqui temos consolidado em torno de PLN 4,70 por euro por mais de um mês).

Índice V.1 PERUCA até 09.12.2022 de dezembro de XNUMX, Fonte: estudo próprio, stooq.pl

W.2 Curso EUR / PLN até 09.12.2022 de dezembro de XNUMX, Fonte: estudo próprio, stooq.pl

A semana passada, no entanto, não foi boa para as ações dos EUA. Índice S & P500 caiu 3,37%, parou na média móvel de 100 sessões e agora está menos de 10% acima das mínimas do atual mercado de baixa (para comparação, o WIG está 22% acima das mínimas).

Índice V.3 S & P500 até 09.12.2022 de dezembro de XNUMX, Fonte: estudo próprio, stooq.pl

O fundo do mercado no ciclo atual ficou para trás? - sempre permanece uma pergunta válida. Vamos verificar como a corrente aumenta desde as mínimas de outubro deste ano. olhar em comparação com os mercados de baixa de 2008-2009, 2000-2002 e 1973-1974.

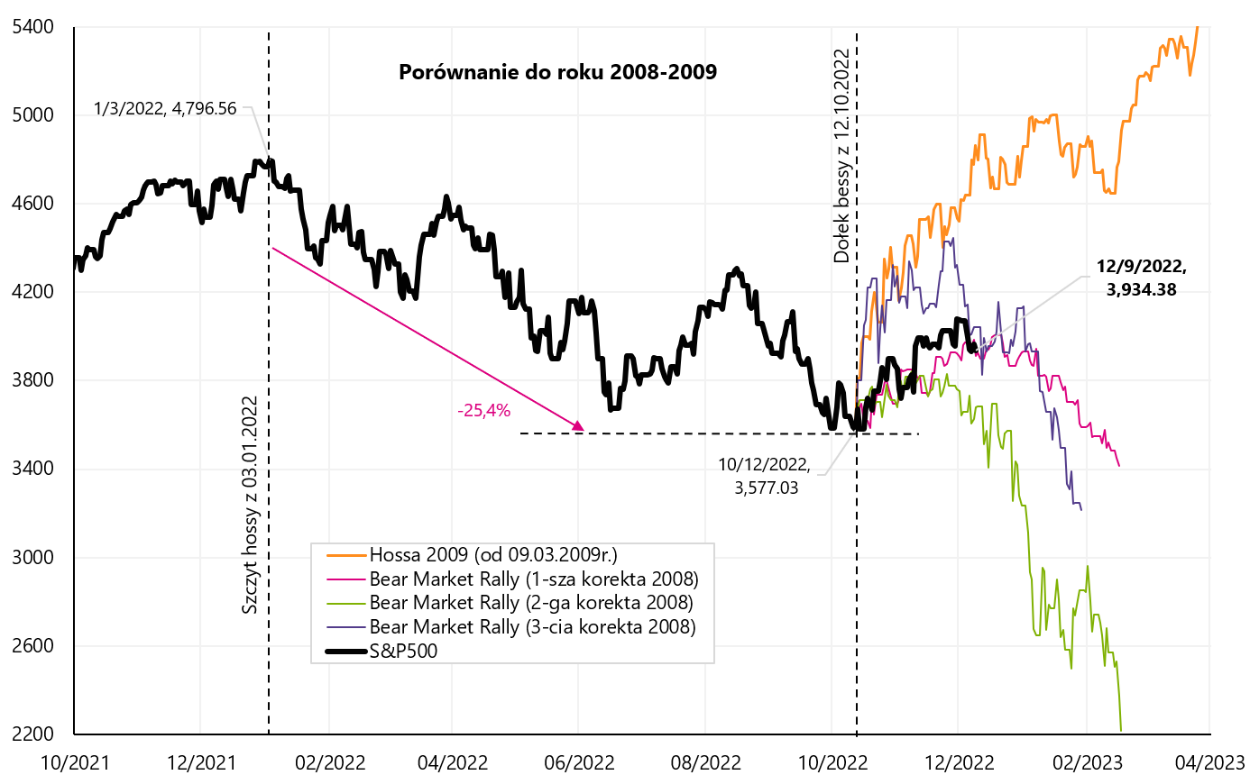

Durante o mercado de baixa de 2008-2009, tivemos três correções ascendentes significativas (comícios de mercado de baixa, 1º +12,04% em 71 dias; 2º +7,44% em 28 dias e 3º +24,22% em 48 dias), que no próximo gráfico enganchamos na mínima do S&P500 de 12.10.2022/XNUMX/XNUMX

Índice V.4 S & P500 até 09.12.2022 de dezembro de 2008. com três correções de "comícios de mercado de baixa" de 2009-09.03.2009 e outro mercado de alta de XNUMX de março de XNUMX, Fonte: estudo próprio, stooq.pl

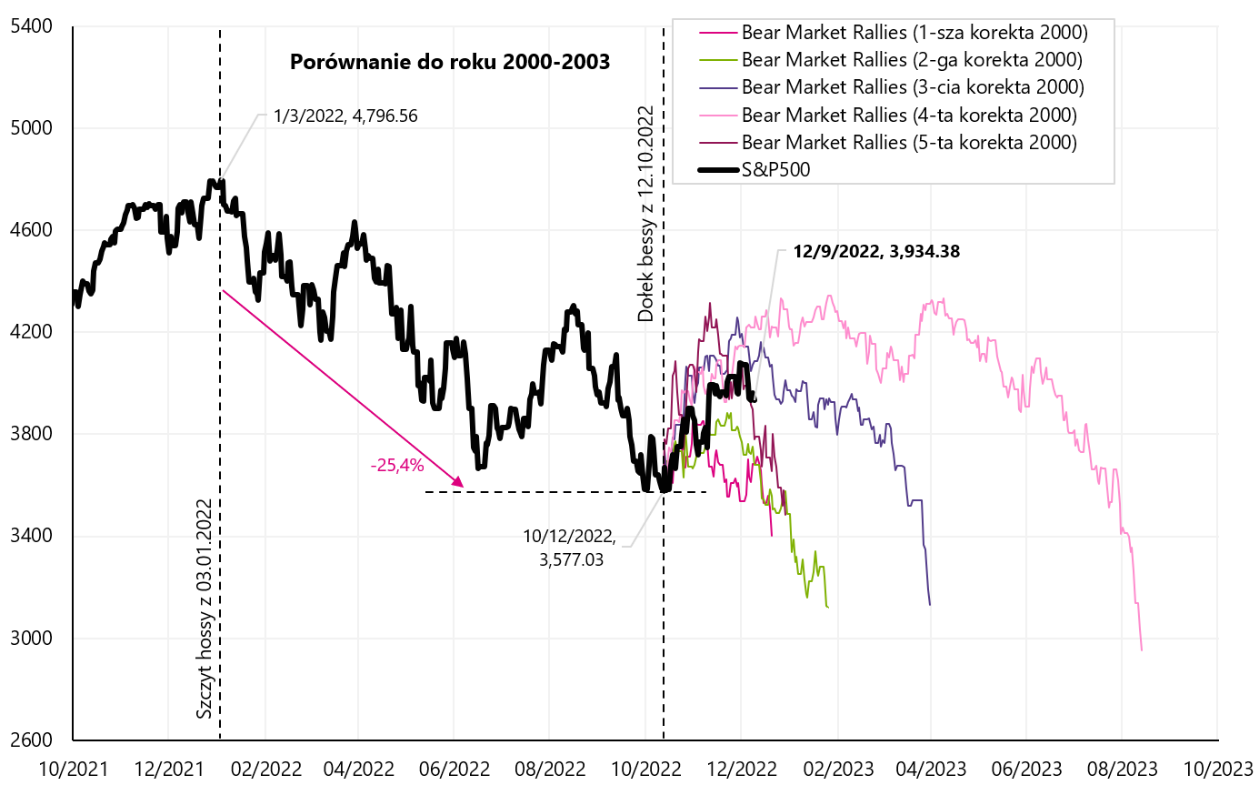

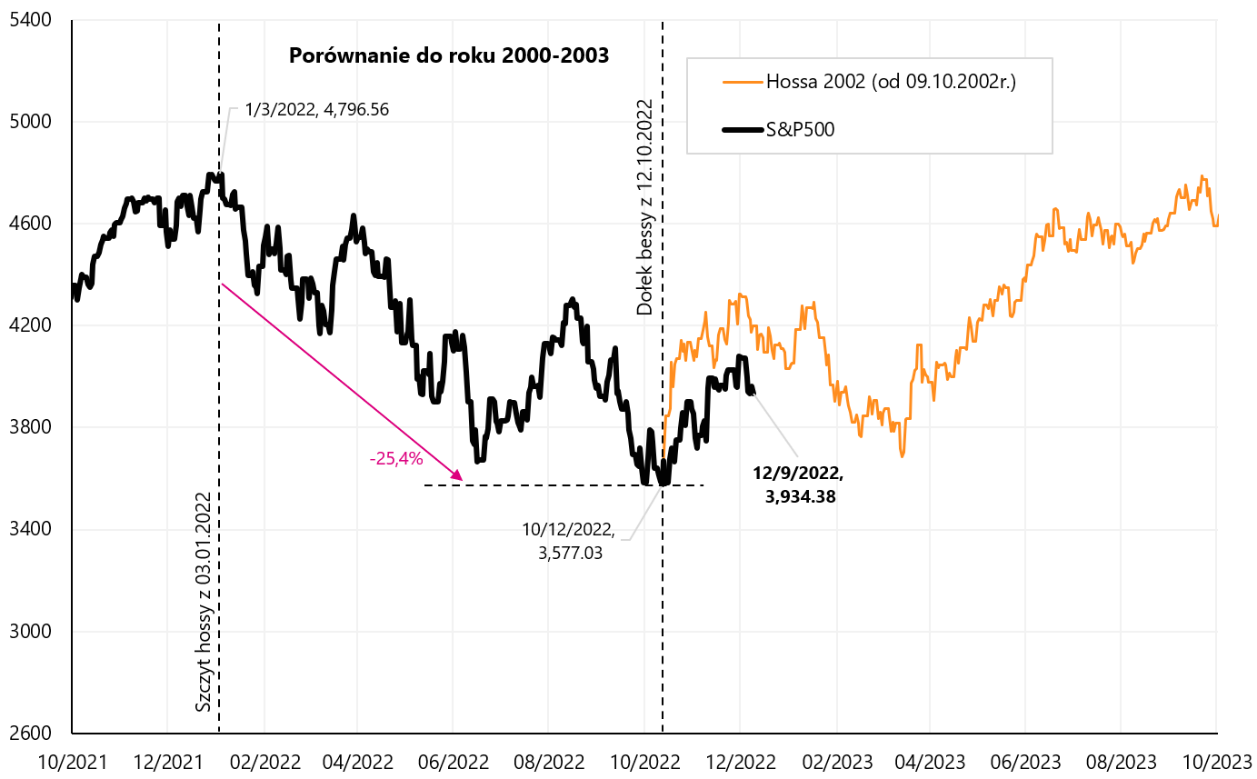

Os próximos dois gráficos mostram situações dos anos 2000-2002 (5 grandes comícios do mercado de baixa: 1º +7,70% em 26 dias; 2º: +8,62% em 42 dias, 3º +18,99% em 48 dias, 5º +21,40% em 106 dias e 5º +20,68% em 31 dias).

Índice V.5 S & P500 até 09.12.2022 de dezembro de 2008. com cinco correções significativas de "comícios de mercado de baixa" de 2009-XNUMX, Fonte: estudo próprio, stooq.pl

Índice V.6 S & P500 até 09.12.2022 de dezembro de 2002. com o início do mercado altista a partir de XNUMX, Fonte: elaboração própria, stooq.pl

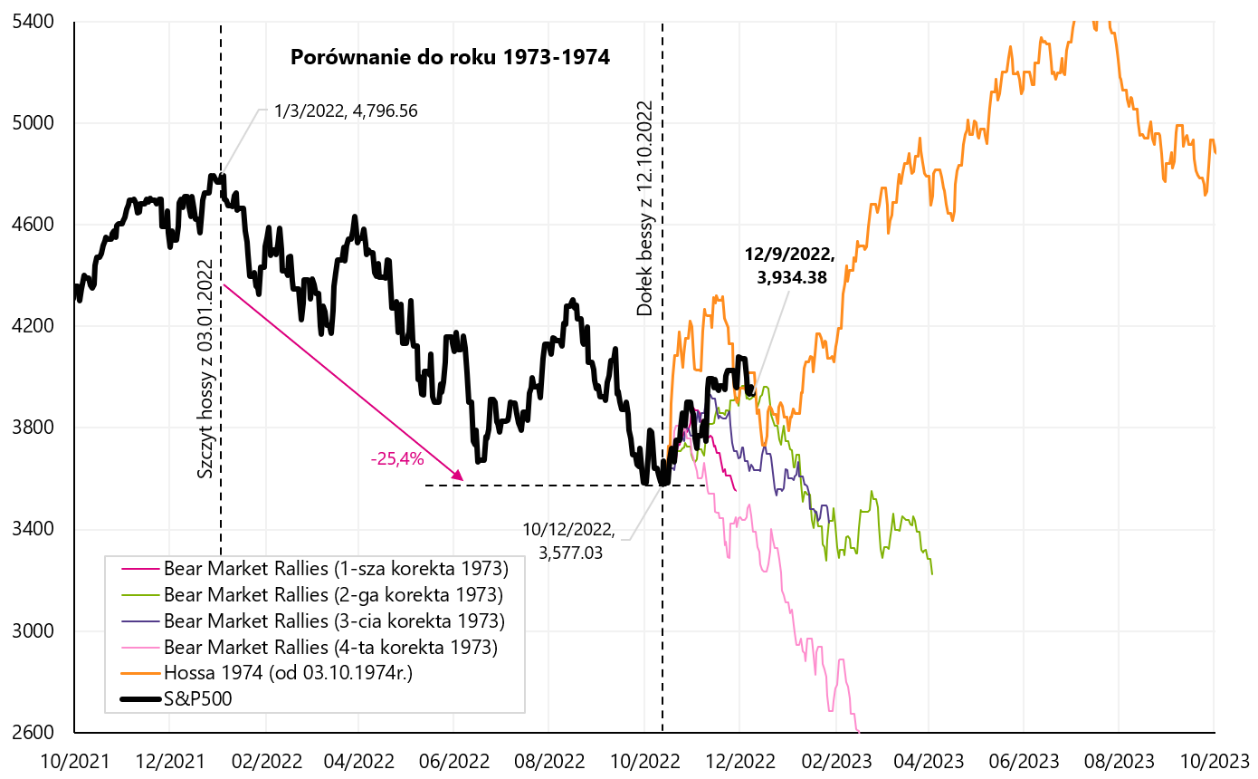

No mercado de baixa de 1973-1974, tivemos quatro correções ascendentes significativas durante (1º +8,46% em 21 dias; 2º: +10,85% em 52 dias, 3º +10,02% em 31 dias e 4º +7,15% em 13 dias).

Índice V.7 S & P500 até 09.12.2022 de dezembro de 1973. com quatro correções de "comícios de mercado de baixa" de 1974-03.10.1974 e outro mercado de alta de XNUMX/XNUMX/XNUMX, Fonte: elaboração própria, stooq.pl

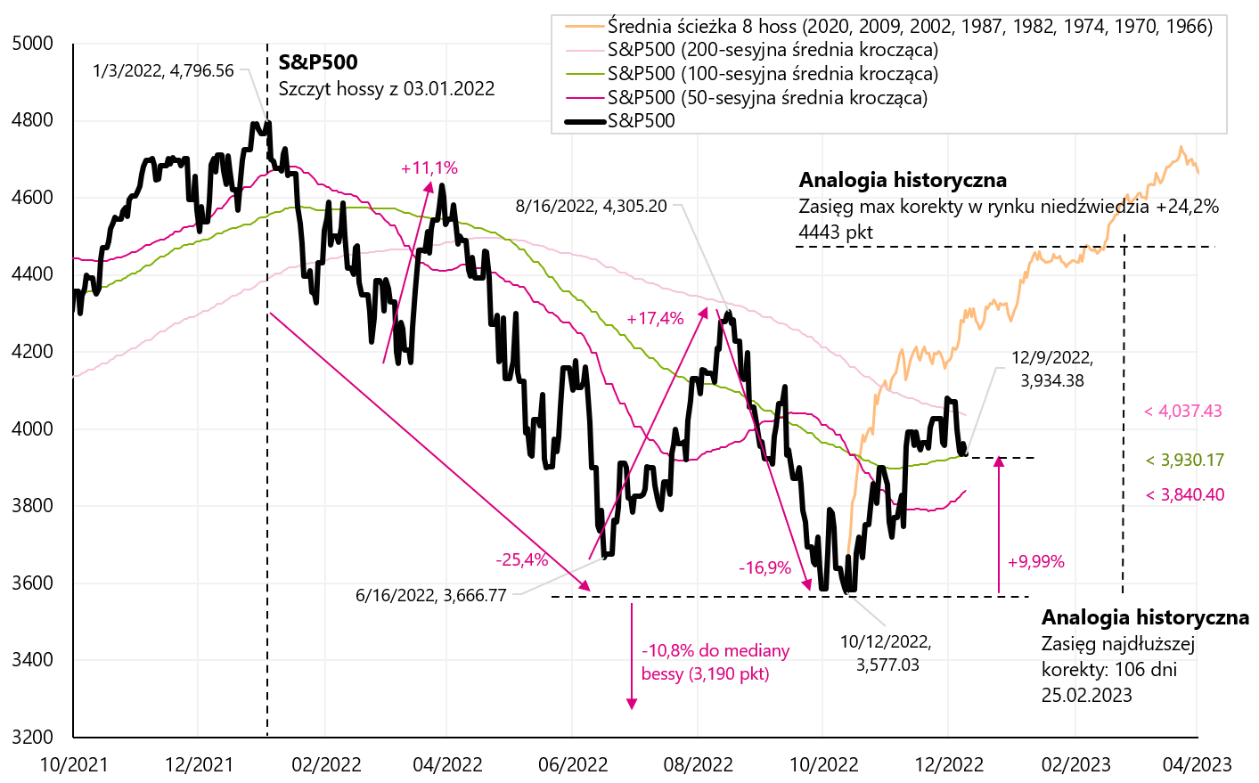

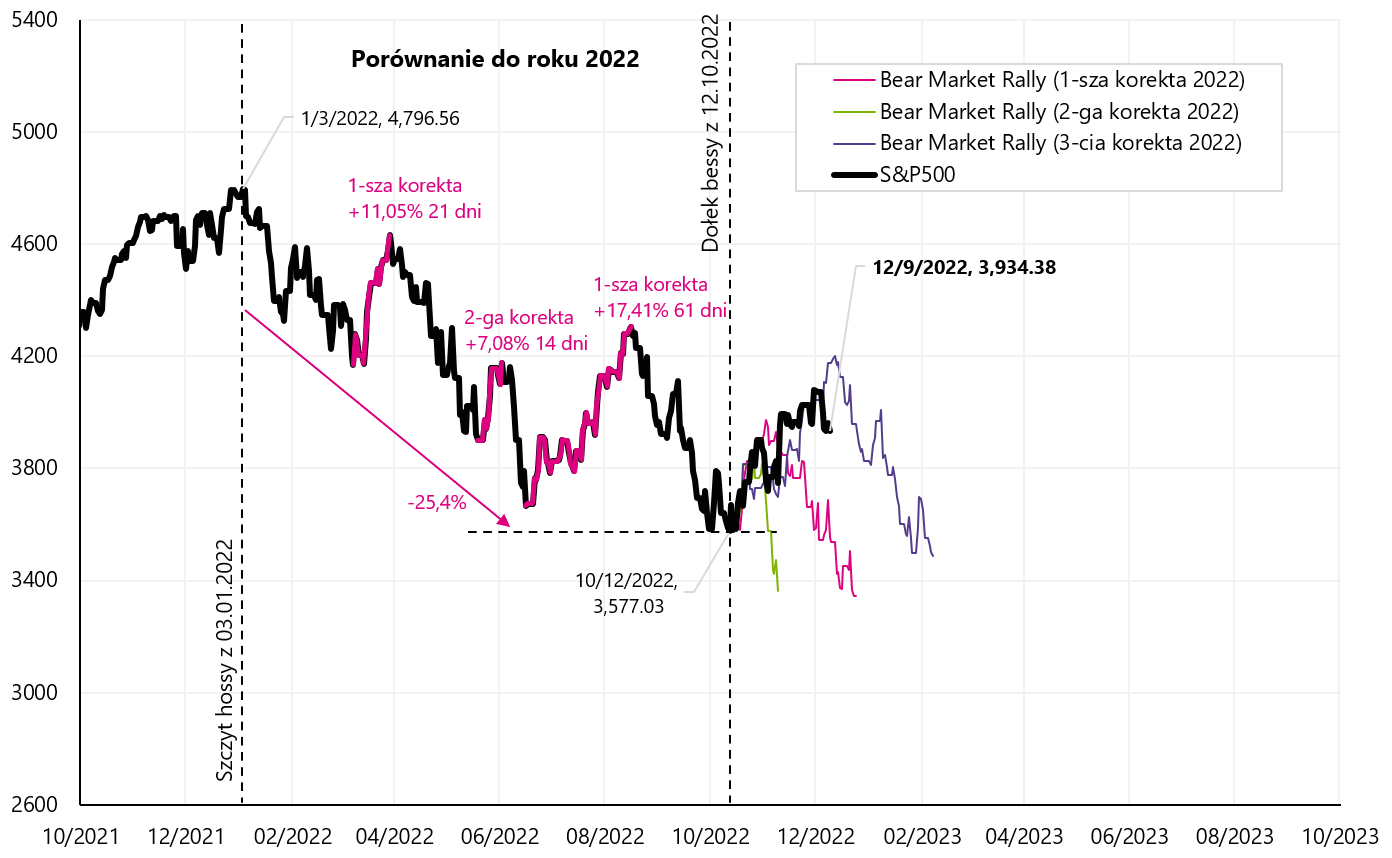

Durante as atuais quedas de houve três saltos significativos (comícios do mercado de baixa), que, para comparação, também "enganchamos" no buraco de 12.10.2022 de outubro de XNUMX. O próximo gráfico mostra os detalhes.

Índice V.8 S & P500 até 09.12.2022 de dezembro de 2022. com três correções de "comícios de mercado de baixa" a partir de XNUMX, Fonte: estudo próprio, stooq.pl

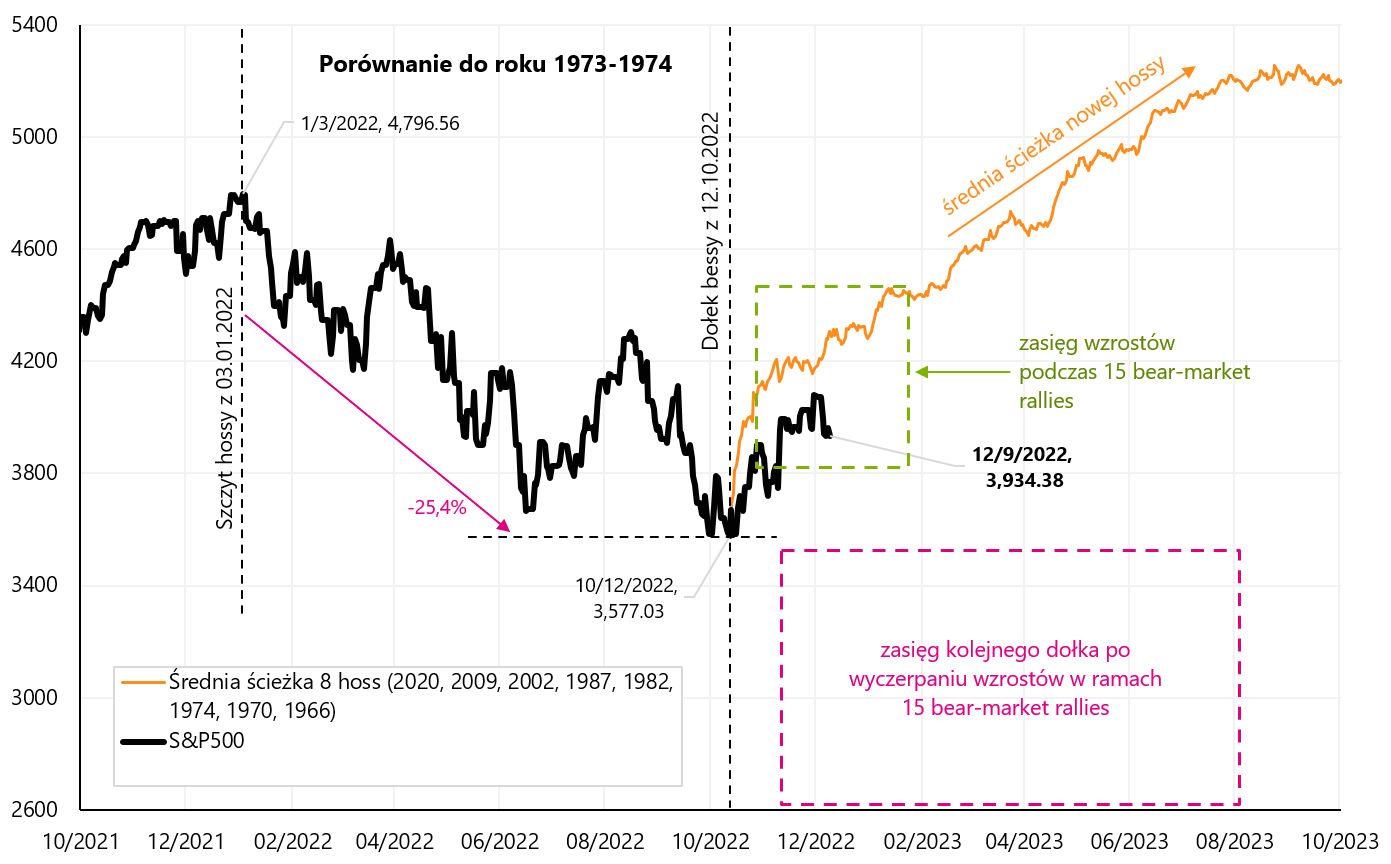

No final, ficamos resumo de um total de 15 correções de alta durante mercados de baixa.

No próximo gráfico, apresentamos dois quadrados tracejados: o primeiro indica o intervalo do rebote até a alta do "mercado de baixa", e o segundo quadrado o intervalo das próximas quedas, até a próxima baixa do mercado de baixa. Além disso, marcamos no gráfico a trajetória média de 8 touros, que também começa no buraco de 12.10.2022 de outubro de XNUMX.

Índice V.9 S & P500 até 09.12.2022 de dezembro de 15. e um resumo de 2022 "comícios de mercado de baixa" de mercados de baixa em 2008, 2009-2000, 2002-1973 e 1974-XNUMX, Fonte: estudo próprio, stooq.pl

A atual recuperação ascendente em 30.11.2022/4080/15 em XNUMX pontos está aproximadamente no meio do quadrado verde (em torno do rali médio do mercado de baixa com base em XNUMX casos históricos). Se os aumentos atuais devem ser o início de um novo mercado em alta, estamos crescendo um pouco devagar demais para analogias históricas, mas "veredicto histórico" - ainda não foi decidido se temos um novo mercado em alta ou apenas outro "rali do mercado em baixa".

EUA: PPI e CPI

A próxima semana promete ser muito interessante porque na terça saberemos a leitura da inflação do IPC de novembro nos EUA, e na quarta o FED terá a oportunidade de "reagir" a ela, ou pelo menos levá-la em consideração em sua decisão de aumentar as taxas de juros novamente.

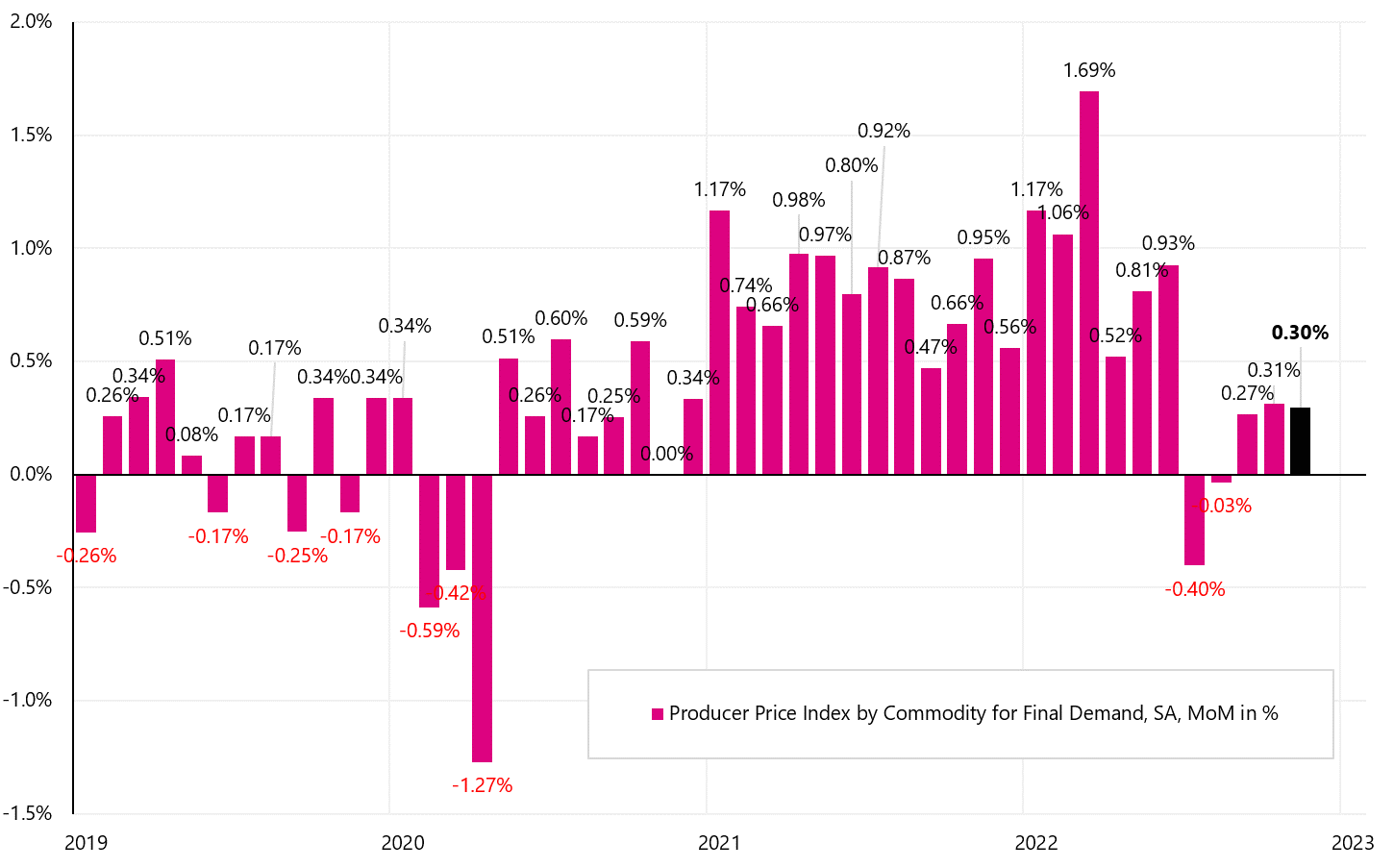

Tivemos uma amostra da inflação do IPC esta semana na forma de publicações Inflação de preços ao produtor PPIque acabou por ser muito quente. Via de regra, a inflação do IPC tende a superar as mudanças na inflação do IPC (preços ao consumidor), ou pelo menos indica a direção das mudanças. A inflação do PPI subiu +0,3% MoM (esperado +0,2%), resultando em uma variação anual de +7,4% (esperado +7,2%). O gráfico mostra a variação mensal do PPI (série SA).

W.10 Variação mensal da inflação PPI nos EUA (série SA - com ajuste sazonal), Fonte: estudo próprio, FRED

A cesta de inflação PPI consiste em três componentes principais: inflação PPI de serviços (65,1%), bens (33,1%) e preços de construção (1,74%). O crescimento mensal do PPI foi gerado na "pior" configuração do CPI, já que o aumento de +0,3% MoM se deve principalmente a Serviços +0,4% MoM. E na inflação do IPC ao consumidor, são os serviços que representam o maior problema na luta contra a inflação. O PPI das commodities subiu apenas 0,1% MoM.

W.11 Inflação PPI nos EUA para novembro de 2022, Fonte: Bureau of Labor Statistics, PPI News Release de 09.12.20022, Tabela A

Os índices de inflação do IPC continuam subindo, exceto bens cujos preços também podem cair na inflação do IPC. Os índices de inflação mostram variações absolutas de preços (e não apenas a dinâmica ano a ano - o que pode ser enganoso, porque a queda na dinâmica anual da variação não significa necessariamente uma queda nos preços).

W.12 Alteração dos principais índices PPI nos EUA (série NSA - não ajustada sazonalmente), Fonte: estudo próprio, FRED

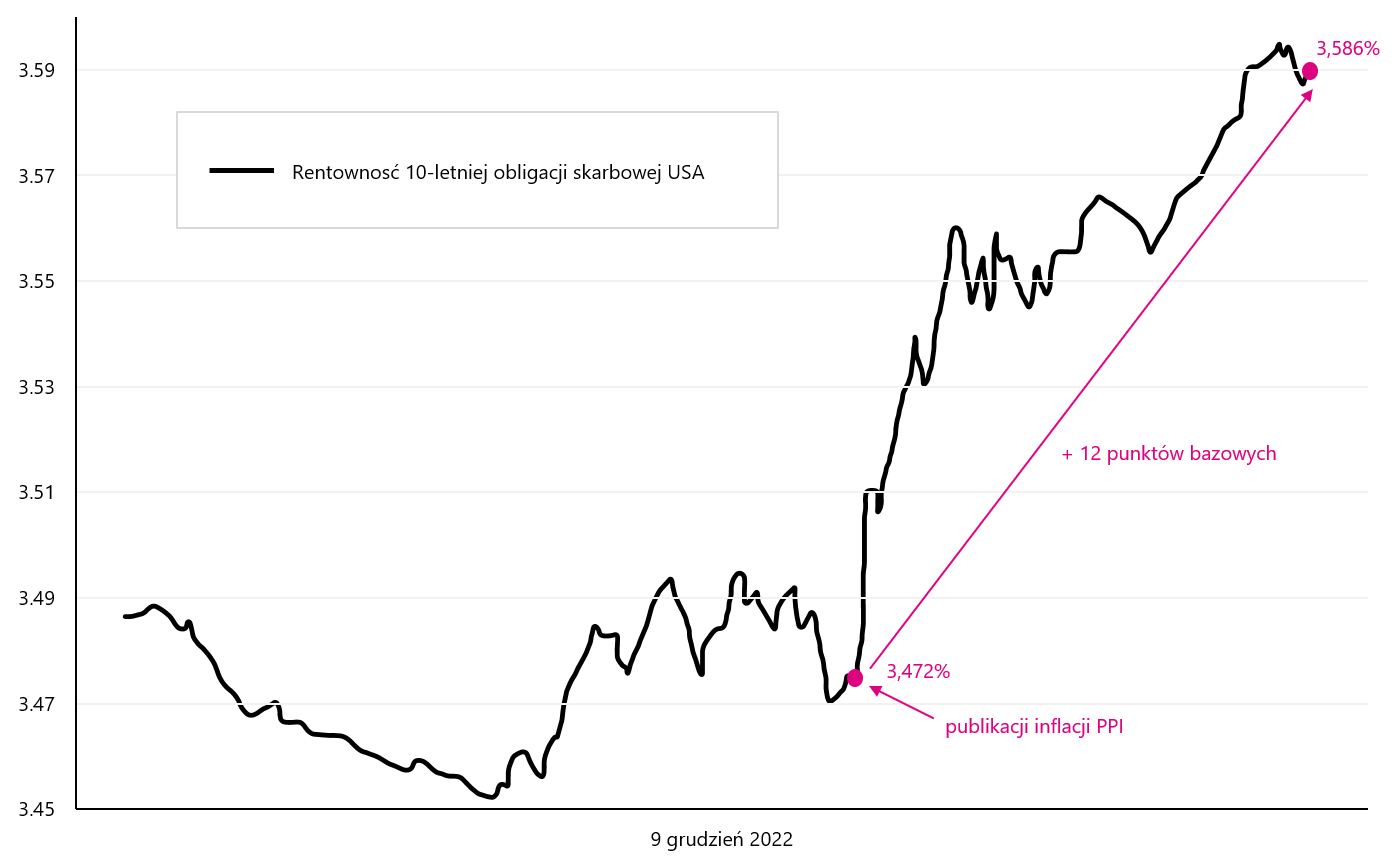

O mercado de dívida reagiu negativamente à inflação PPI, as yields das obrigações americanas a 10 anos subiram no final do dia para cerca de 0 pontos base.

W.13 Mudança na lucratividade Títulos do Tesouro dos EUA de 10 anos 9.12.2022 de dezembro de XNUMX (na data de publicação do PPI de novembro deste ano), Fonte: estudo próprio, stooq.pl

O que podemos esperar da inflação do IPC na próxima terça-feira? A previsão de inflação de acordo com o modelo FED de Cleveland é atualmente de +0,37% MoM para novembro de 2022. Mais detalhes no site FED de Cleveland. Certamente, a divulgação da inflação pelo IPC na próxima terça-feira será um dos eventos mais importantes do mercado financeiro em dezembro deste ano.

Mais sobre o mercado de trabalho dos EUA: forte ou fraco?

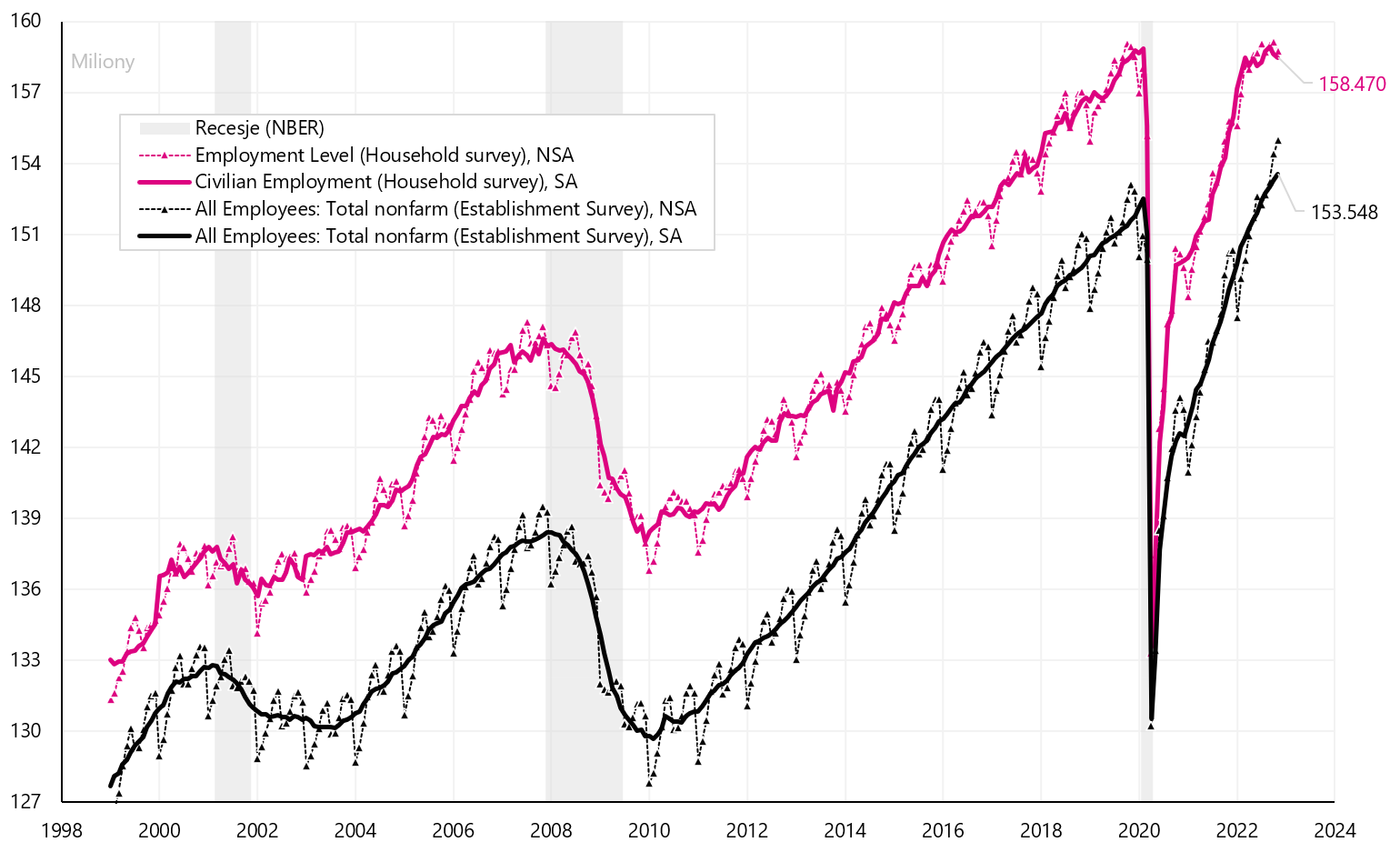

Quase para Powell, chefe do Fed, o mercado de trabalho é a chave para vencer a inflação, vale a pena dar uma olhada nos dados publicados mensalmente pelo BLS (Bureau of Labor Statistics). O BLS publica dados do mercado de trabalho com base em dois inquéritos separados: o Inquérito à População Atual (CPS; inquérito aos agregados familiares) e o Inquérito às Estatísticas de Emprego Atual (CES; inquérito ao estabelecimento).

De acordo com a primeira pesquisa, o emprego nos EUA aumentou em 2022 de março de 2022 a novembro de 12. pessoas. Enquanto de acordo com a segunda enquete (que é mais olhado pelos mercados i FED) emprego neste período aumentou em 2 milhões 692 mil. pessoas. Impossível? No entanto, a diferença é substancial. Então, o mercado de trabalho dos EUA é forte (más notícias para o Fed e os mercados em termos de inflação) ou fraco (boas notícias)? Segundo o primeiro levantamento, o emprego nos EUA é de 158.47 milhões de pessoas, enquanto segundo o segundo, é de 153.548 milhões de pessoas. Primeiro, vamos verificar as diferenças formais entre essas pesquisas.

A pesquisa CES (levantamento de estabelecimentos) publica dados como empregos (folhas de pagamento) por setor, ganhos, tempo de trabalho, horas extras. Os dados são coletados de 131 empresas e agências governamentais. O CPS (pesquisa domiciliar) coleta dados de 60. famílias e publica dados de emprego (número de pessoas) e algumas estatísticas de desemprego. As principais diferenças no número de funcionários entre as duas pesquisas são:

- CPS (inquérito aos agregados familiares) inclui agricultores, trabalhadores por conta própria, pessoas que trabalham em casa, também gratuitamente - estas pessoas não estão incluídas no CES,

- O CPS contabiliza apenas maiores de 16 anos, não há restrições no CES,

- O CPS conta as pessoas e o CES conta os empregos - se alguém tiver 3 empregos em tempo integral, eles serão contados como 1 no CPS e como 3 no CES.

Claro, ambas as séries de emprego vêm em duas versões: com ajuste sazonal e sem ajuste. O próximo gráfico mostra os detalhes.

W.14 Emprego nos Estados Unidos segundo CPS (inquérito aos agregados familiares) e CES (inquérito aos estabelecimentos), duas séries (com e sem ajustamento sazonal), Fonte: estudo próprio, FRED

A diferença entre uma série e outra foi criada em 2022, que é mostrada no próximo gráfico.

W.15 Emprego nos Estados Unidos segundo CPS (inquérito aos agregados familiares) e CES (inquérito aos estabelecimentos) - diferença na evolução do emprego em 2022, Fonte: estudo próprio, FRED

As razões para uma diferença tão grande podem ser encontradas em dois lugares:

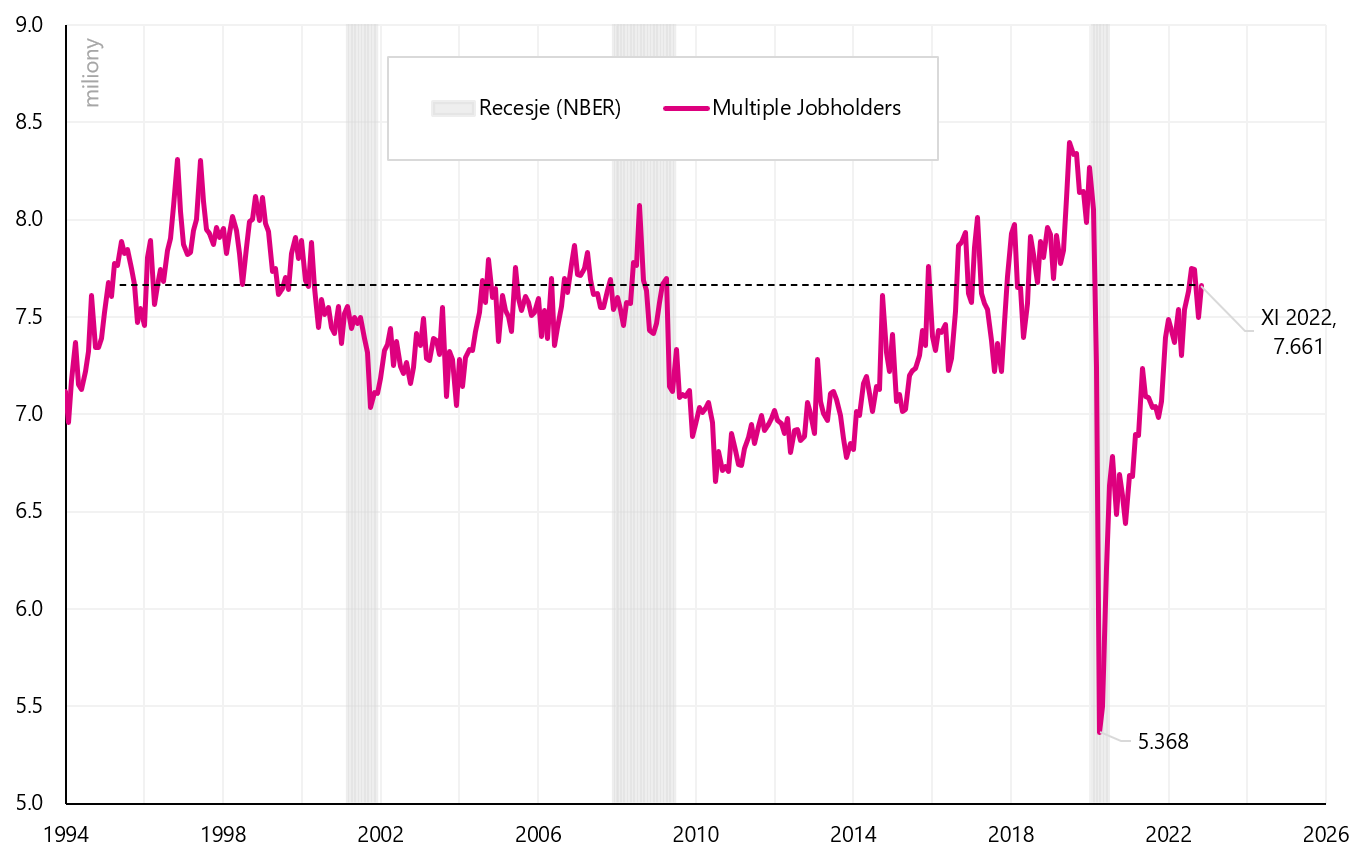

- o número de pessoas que trabalham em mais de um emprego, e o aumento da inflação e dos custos relacionados forçaram os americanos a trabalhar em muitos empregos (daí o aumento "artificial" no número de empregos, não no número de funcionários) e

- (possíveis suposições errôneas sobre o chamado modelo "nascimento-morte", com o qual o BLS estima quantos empregos líquidos foram criados em conexão com o estabelecimento de novas empresas e a liquidação das existentes (porque essas empresas não são alcançadas pelos entrevistadores, portanto, o BLS estima quantos empregos líquidos foram criados em tais locais). 1 empregos criados - esses números estão disponíveis apenas para a série NSA).

No caso de número de pessoas com mais de um emprego, na verdade tivemos um aumento dessas pessoas em 2022, mas se compararmos os aumentos atuais com os ciclos anteriores, não encontraremos nada de extraordinário aqui, porque também tivemos aumentos no número dessas pessoas em ciclos anteriores (e em ciclos anteriores não houve essas diferenças no número de funcionários entre as duas pesquisas).

W.16 Número de pessoas trabalhando em mais de um emprego nos EUA, Fonte: estudo próprio, FRED

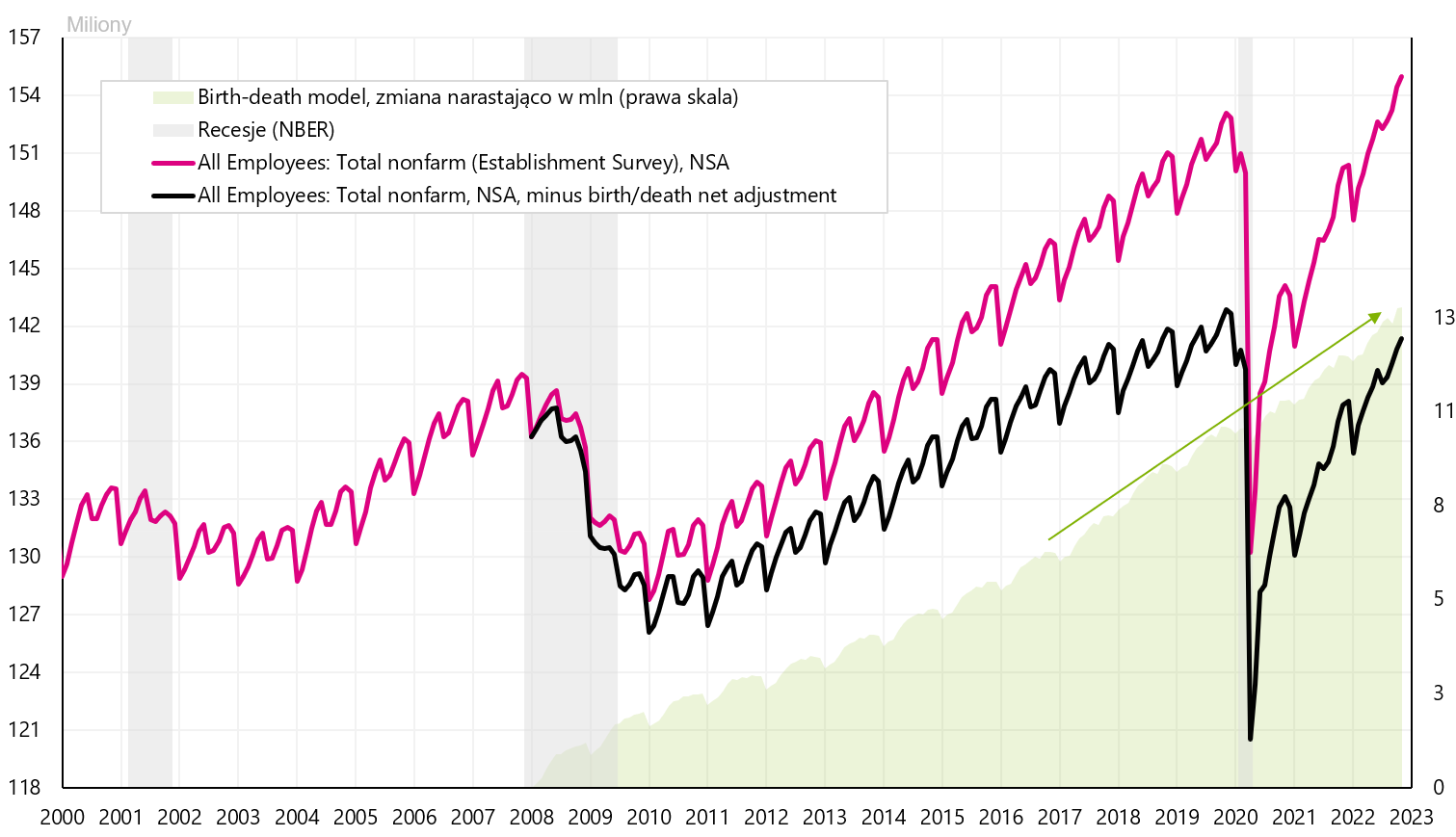

Da mesma forma, veremos o modelo de nascimento-morte adicionando empregos (seta verde no gráfico abaixo), onde nenhuma anomalia é observada em 2022 ou diretamente em torno da pandemia.

W.17 Número de empregos nos EUA de acordo com o Establishment Survey - com e sem o modelo nascimento-morte (série NSA), Fonte: estudo próprio, FRED

Em conclusão, a grande diferença em ambas as pesquisas pode ser explicada em parte (a favor da pesquisa domiciliar, ou seja, temos um aumento menor do emprego do que sugere a pesquisa do estabelecimento), o número crescente de pessoas trabalhando em mais de um emprego e possíveis superestimações do aumento do número de empregos pelo modelo nascimento-morte.

Se assim for, temos também uma menor procura de mão-de-obra, o que deverá resultar numa menor pressão sobre o crescimento salarial (o que seria uma boa notícia em termos de inflação futura).

soma

A semana passada foi calma para os ativos poloneses (mercado de ações, zloty). Ainda assim, os índices americanos fecharam a semana com quedas maiores. O S&P500 caiu 3,37% e parou na média móvel de 100 dias e agora está menos de 10% acima das mínimas do atual mercado de baixa (para comparação, o WIG está 22% acima das mínimas).

No entanto, a próxima semana será muito mais importante em termos de potenciais movimentos de preços nos mercados financeiros. Na terça-feira nos EUA saberemos a inflação do IPC de novembro deste ano, que é crucial para o Fed e os mercados. E na quarta-feira saberemos a próxima decisão do Fed em relação ao próximo aumento da taxa de juros. Como de costume, a coletiva de imprensa do chefe do Fed atrairá muita atenção.

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.