Tributação da renda cambial - parte 4. E as criptomoedas?

Na Polônia, o comércio de criptomoedas ainda é incansável. Ao contrário das aparências, é muito lucrativo e permite que você ganhe quantias substanciais. No entanto, não se pode negar que a contabilidade de negócios baseados em criptomoedas é um enorme desafio para amadores e empreendedores experientes. Então, vamos saber quais leis regulam suas vendas e como contabilizar suas receitas relacionadas à moeda virtual.

Como contabilizar a negociação de criptomoedas?

Ao trocar qualquer criptomoeda por meios legais de pagamento na Polônia, os cidadãos de nosso país devem ter em mente que o imposto deverá ser pago no vencimento. O acórdão Skateverket v. Hedqvist do Tribunal da UE apontou que a criptomoeda funciona como um meio de pagamento e, como resultado, está isenta do imposto sobre o valor agregado pago.

Até recentemente, as leis e regulamentos poloneses não especificavam explicitamente as regras para tributação das receitas do comércio de criptomoedas, e é por isso que as autoridades fiscais apresentaram suas próprias interpretações. Segundo eles, a receita de criptomoedas deveria ter sido contabilizada como receita da venda de direitos de propriedade, adicionada a outras receitas e fontes de receita e tributada com base em princípios gerais. Esse tratamento do sujeito obrigou as partes interessadas a pagar também imposto sobre transações de direito civil. Porém, em 20 de dezembro de 2019, a portaria referente ao abandono da cobrança do PCC foi atualizada para 30 de junho de 2020. Eventualmente, seu recrutamento foi abandonado.

“Para garantir a continuidade da não cobrança do imposto sobre as operações cíveis de venda e conversão de moedas virtuais, propõe-se que o disposto na lei entre em vigor em 1º de janeiro de 2020.” - lemos na justificativa do Ministério das Finanças.

Escritório tributário, criptomoedas e lei polonesa

Até 2018, as criptomoedas não tinham nenhum regulamento nos regulamentos legais. Em princípio, não havia autoridade ou instituição que os supervisionasse, e a lei polonesa claramente articulou a visão de que as criptomoedas não podem ser tratadas em pé de igualdade com os meios legais de pagamento e, portanto, não são meios legais de pagamento.

Contudo, não havia dúvida de que, quando a moeda virtual é trocada pela moeda nacional ou estrangeira, ou se é comprada com meios de pagamento reais, são gerados rendimentos sujeitos ao imposto de renda. E esse princípio foi finalmente definido no art. Cláusula 17 1f do ato do poço:

"A venda de uma moeda virtual para consideração significa a troca de uma moeda virtual por um curso legal, bem, direito de serviço ou propriedade que não seja a moeda virtual ou a liquidação de outros passivos com uma moeda virtual".

Liquidação de criptomoedas na prática

Desde 2019, a liquidação de criptomoedas é realizada de forma diferente da dos anos anteriores. No PIT 2019 (para 2018), calculamos as receitas de criptomoedas no PIT-36. Portanto, 18% de imposto foi cobrado (após exceder o limite de imposto - 32%). Além disso, a receita de criptomoeda pode ser combinada com outras receitas. A liquidação do PIT-36 também forneceu acesso a um número significativo de concessões.

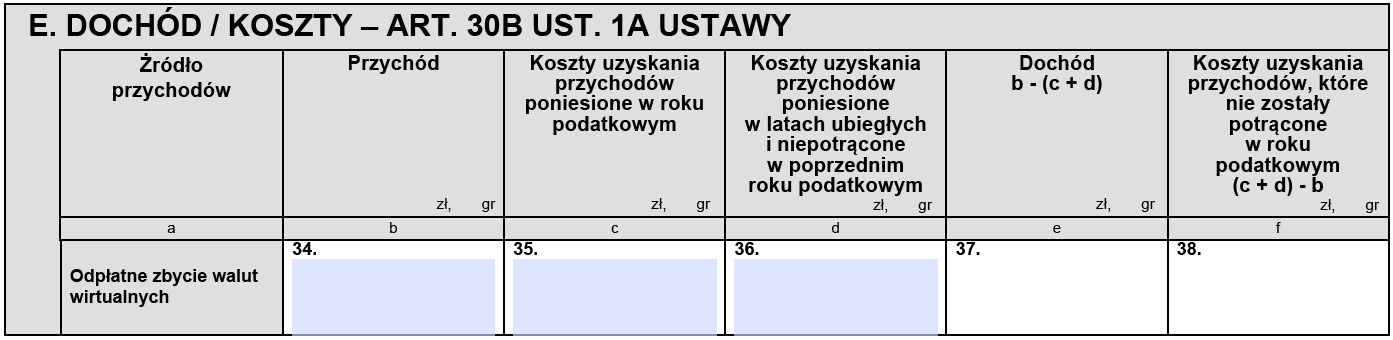

A partir de 2020, o agrupamento das receitas às fontes de tributação, bem como as regras de liquidação de custos, mudarão significativamente. Ambas as categorias encontraram seu lugar e são contabilizadas no PIT-38 na origem dos fundos, onde uma nova linha foi adicionada para a especificação da receita de criptomoedas - 'Venda paga de moedas virtuais' e no PIT Z / G (seção C3, itens 34-35).

PIT 38, Seção E. Venda paga de moedas virtuais

Em 2020, pagaremos um imposto de 19% sobre a receita de criptomoeda, semelhante à liquidação de renda no mercado de moedas. No entanto, essa receita não pode ser combinada com a receita de outras fontes, e isso significa que as perdas na bolsa de valores, mercado de moedas ou outros instrumentos financeiros não podem ser compensadas com as receitas do comércio de criptomoedas, ou vice-versa. O contribuinte que se instala no PIT-38 tem direito apenas à isenção IKZE e à assistência estrangeira.

NOTA: A política contábil acima se aplica apenas à troca física de criptomoedas. No caso de contratos de criptomoeda, liquidamos transações como para moedas estrangeiras (liquidação de diferenças de câmbio).

Qualquer troca de criptomoeda por moeda física (fiat) e todas as outras atividades que geram receita estão sujeitas a tributação. Na prática, portanto, pagamento por pizza em bitcoins Também haverá uma troca indireta de criptomoedas e o imposto deverá ser pago o máximo possível.

Calculamos a receita da venda de criptomoedas no caso de conversão em moeda estrangeira, como no caso de diferenças de taxa de câmbio - a transação é convertida em PLN à taxa de câmbio média do Banco Nacional da Polônia no dia anterior ao dia da troca.

Por fim, deve-se notar que as disposições nessa área ainda apresentam uma lacuna. O comércio profissional de criptomoedas obriga a administrar um negócio, o que é importante, no entanto, a receita de criptomoedas nessa forma de negócio não pode ser liquidada no PIT-36L e no PIT-38, mesmo se provarmos que compras e transações usando criptomoedas faziam parte de seus negócios ( a única exceção são trocas e casas de câmbio).