O fundo do mercado de ações está definitivamente atrás de nós?

Esta é uma das perguntas mais importantes que os investidores estão se fazendo hoje. Mas existe uma resposta simples sim ou não? Por um lado, nada no mercado é 100% óbvio, por outro lado, parece que o pico da inflação na maioria dos países (incluindo os EUA) ficou para trás. Mas o simples fato de o pico da inflação ter ficado para trás ainda não é suficiente para os investidores comemorarem. Se o fundo do mercado está para trás, ficará claro no próximo ano e dependerá principalmente de três coisas:

- trajetórias de inflação em 2023,

- a política monetária do Fed em 2023, e

- quanto a economia desacelerará em 2023 devido aos aumentos das taxas de juros em 2022.

Se a inflação cair rápido...

Então a situação será relativamente simples e este é o cenário mais otimista. O Fed poderá então pensar em cortes nas taxas de juros mais cedo. Cortes rápidos nas taxas de juros também protegerão a economia contra uma grande desaceleração e, mesmo que a desaceleração seja mais forte, os mercados de capitais, vendo cortes nas taxas de juros se aproximando, se tornarão altamente resistentes a grandes quedas.

Antecipamos esse cenário hoje após a divulgação dos dados da inflação americana de novembro deste ano. A inflação em praticamente todos os itens surpreendeu positivamente, ou seja, ficou abaixo do esperado. Consequentemente S & P500 subiu quase 100 pontos (2,5%) logo após a divulgação dos dados. Claro, é apenas um mês e não podemos ter certeza de que a inflação continuará caindo tão rápido e essa retórica provavelmente também será usada nas próximas declarações dos representantes do Fed.

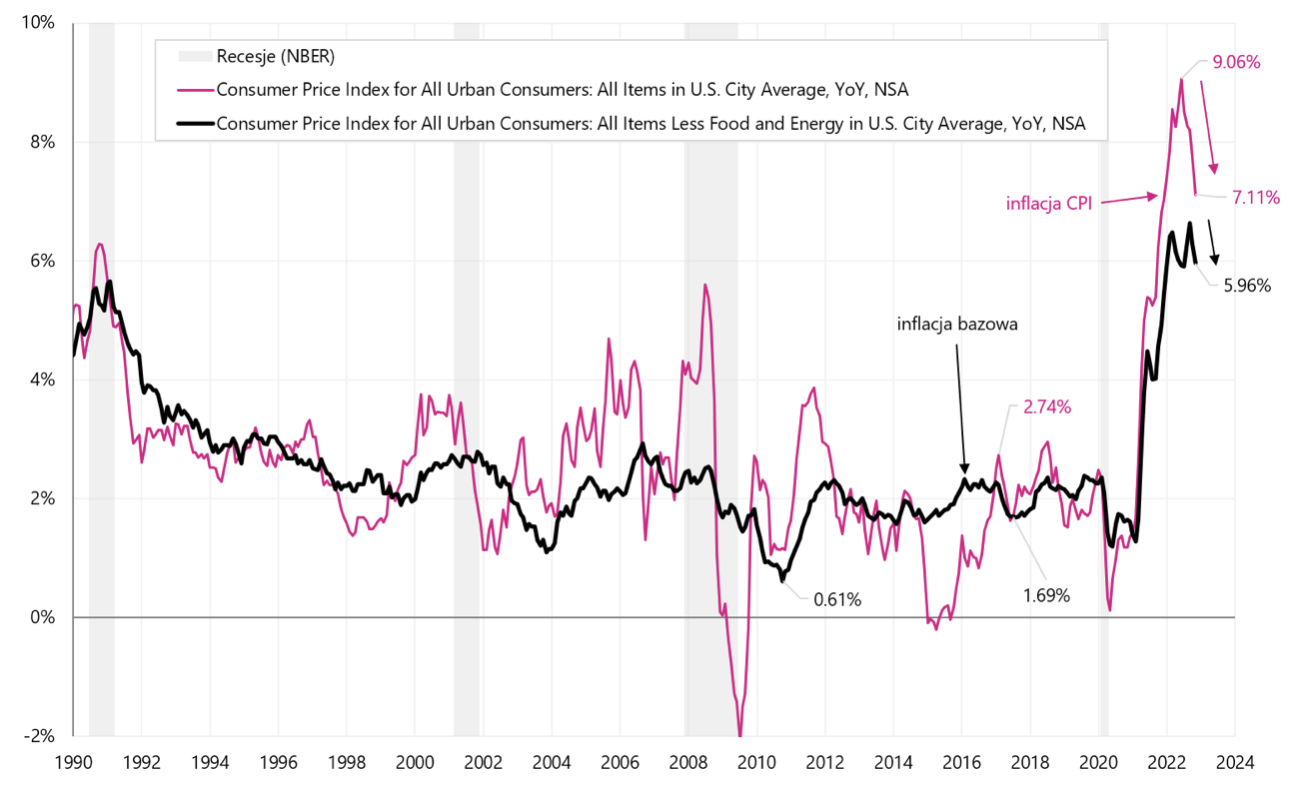

Inflação e núcleo da inflação nos EUA, variação homóloga (após a publicação de hoje dos dados de novembro deste ano). Fonte: estudo próprio, FRED

O fato de que o pico da inflação nos EUA provavelmente já passou não é tão importante. Mais importante em 2023 será o ritmo de queda da inflação, ou seja, se a inflação está caminhando permanentemente para a meta de inflação do banco central (2% no caso do FED). Se, depois de cair para cerca de 4-6%, a inflação parar claramente de cair ainda mais, então FED serão obrigados a manter os juros em patamares mais elevados por mais tempo, e em tal cenário é possível que a primeira redução ocorra apenas em 2024. E isso seria uma perspectiva distante para os mercados de ações. Da mesma forma, também significaria mais desaceleração econômica em 2023.

A baixa na bolsa depende da inflação

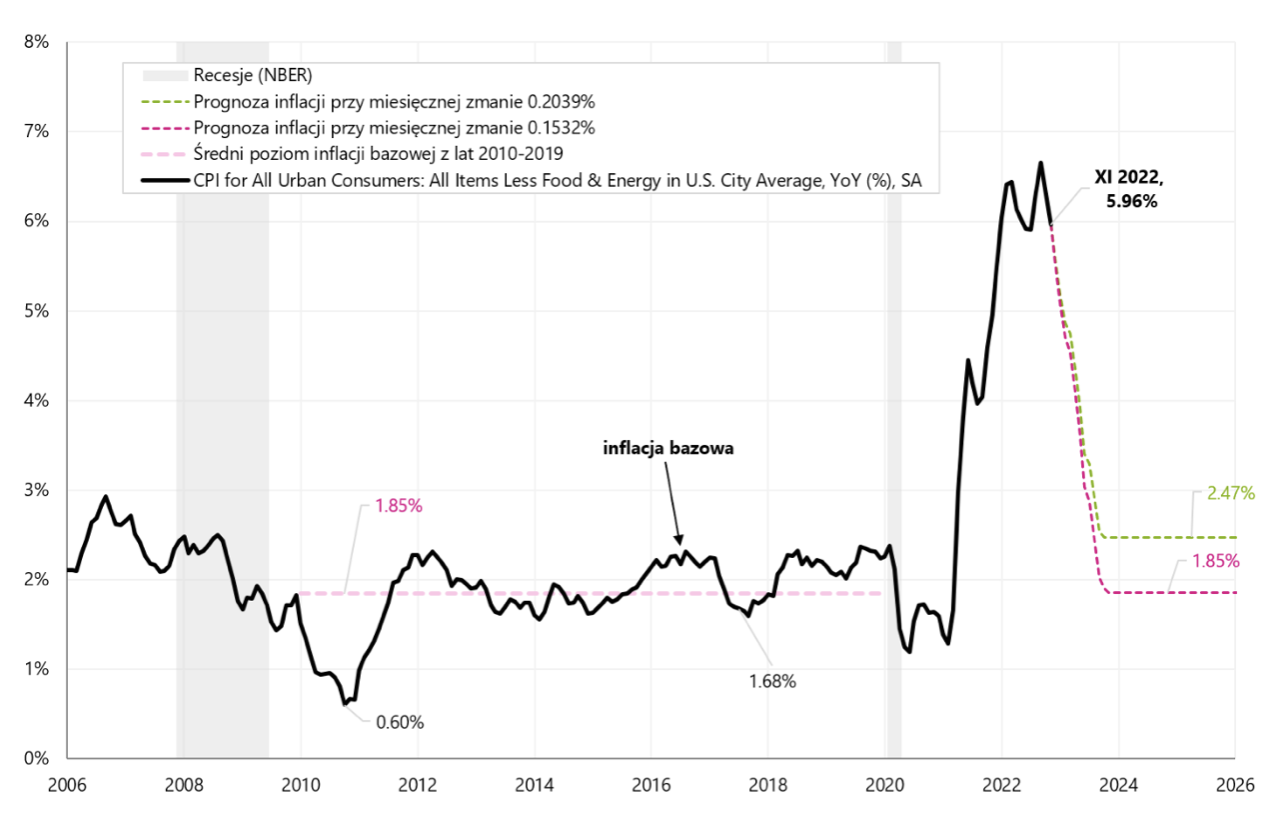

A inflação geralmente consiste em três partes: preços de energia, preços de alimentos e preços de outros componentes da cesta. Os bancos centrais tendem a olhar apenas para a última categoria, que é chamada de núcleo da inflação. Para que o núcleo da inflação nos EUA volte aos níveis pré-pandêmicos (e em linha com a meta de inflação do FED), suas variações mensais não devem ser superiores a 0.1532% nos próximos 12 meses (cenário otimista).

Por outro lado, o núcleo da inflação em novembro deste ano foi de apenas 0.1987%. Claro que essa é a menor variação em 15 meses, mas no cenário otimista, se pudéssemos contar com uma variação dessa magnitude nos próximos 12 meses, o núcleo da inflação anual acabaria caindo para 2.41%. No gráfico abaixo, apresentamos as duas trajetórias dos núcleos de inflação em 2023: nos cenários 0.1532% e 0.1987%.

Simulação da queda do núcleo da inflação nos EUA em função do tamanho da variação mensal nos próximos 12 meses. Fonte: estudo próprio, FRED

Como visto no gráfico em ambos os cenários, o núcleo da inflação cai rapidamente em direção à meta de inflação do Fed - que é o cenário mais otimista. Por outro lado, vamos lembrar que nos últimos cinco meses tivemos uma alta volatilidade da inflação do IPC: tivemos dois meses em que a inflação subiu 0,39% e 0,44% (setembro e outubro), deflação em julho -0,02% e leituras baixas em agosto 0,12% e novembro 0,08%. Essa alta volatilidade é um risco de que as leituras de inflação nos próximos meses não sejam tão positivas. Além do risco de que novembro foi excepcionalmente bom, o FED Cleveland Inflation Nowcasting previu uma variação mensal da inflação de 0,37%, enquanto a variação real foi de apenas 0,08%.

Uma diferença tão grande mostra que a surpresa positiva de hoje não é consistente com outros dados da economia usados para prever a inflação (segundo este modelo). Ao mesmo tempo, a variação mensal do núcleo de inflação nos últimos 5 meses variou de 0.199% (novembro) a 0.576% (setembro).

Em resumo, no ciclo atual, muito depende da trajetória de queda da inflação em 2023. Esse também será o principal determinante para o Fed quanto ao início do ciclo de corte de juros. Além disso, a magnitude da desaceleração também dependerá de quanto tempo as taxas de juros permanecerão altas. Assim, será particularmente importante para os investidores observar como se comporta a inflação (principalmente nos EUA), podendo o ritmo da sua descida também depender em grande parte da durabilidade da atual recuperação dos mercados.

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.