Jim Cramer – anti-indicador, ou talvez vítima de memes?

Um sem-abrigo que se tornou uma estrela. Uma estrela que se tornou um anti-indicador. Jim Cramer é uma figura cult na indústria financeira americana. Ele ganhou popularidade graças ao programa Mad Money, onde Cramer dá sua opinião sobre as empresas. Por muitos anos, ele foi a pessoa indicada para muitos investidores novatos. No entanto, com o passar dos anos, sua estrela diminuiu. O motivo foram vários erros de investimento. Como resultado, cada vez mais investidores olhavam para Cramer como anti-índice. Se ele dissesse que determinada empresa era uma boa oportunidade de compra, alguns investidores se perguntavam se a tendência de alta estaria prestes a terminar. Apareceu em uma onda de relações públicas ruins ETF, que investe contrariando as instruções de Jim. Isso é ETF Cramer Inverso. Neste artigo, descreveremos quem é Jim Cramer e por que ele ganhou fama como anti-indicador. Convidamos você a ler!

Juventude e vida como jornalista

Jim Cramer nasceu em 1955 no subúrbio de Wyndmoor, na Pensilvânia, na Filadélfia. Seus pais eram de origem judaica. Louise A. Cremer era uma artista (falecida aos 57 anos, em 1985). Seu pai era o empresário NK Cramer, dono da International Packaging Products, que vendia papéis, caixas e caixas para embalagens para lojas e restaurantes. Jim cresceu em uma família rica, o que certamente tornou mais fácil para ele começar. Depois de alguns anos, a família Cramer mudou-se para Springfield Township, Pensilvânia. Era uma típica cidade suburbana onde vivia a parte mais rica da sociedade local. Jim começou a frequentar Springfield Township High School, onde se formou em 1973. Enquanto estudava, foi um dos integrantes da equipe de atletismo. Vale acrescentar que apesar de vir de uma família bastante rica, Jim foi incentivado a trabalhar desde a juventude. Em 1971, ele vendeu Coca-Cola e sorvete nos jogos do Philadelphia Phillies. Mesmo em tenra idade, o interesse de Cramer por ações foi um precursor de sua carreira posterior.

Depois de terminar A Springfield Township High School começou em Colagem de Harvard, onde se formou com distinção (magna cum laude) em gestão. Enquanto estava na faculdade, ele foi editor do The Harvard Crimson. Depois de deixar a faculdade, Cramer começou a trabalhar como repórter, ganhando cerca de US$ 15 mil por ano. Trabalhou, entre outros, no Tallahassee Democrat, onde foi uma das primeiras pessoas a acompanhar a história de Ted Bundy. Seu próximo trabalho foi como jornalista no Los Angeles Herald-Examiner. Às vezes seu trabalho não era muito criativo porque ele tratou, entre outros, escrevendo obituários. Foi então que ocorreu um momento difícil na vida de Cramer. Seu apartamento foi roubado e ele perdeu tudo o que tinha. Como resultado, ele teve que morar no carro por vários meses. Mesmo assim, Cramer não abandonou a carreira que escolheu. Ele continuou a trabalhar como jornalista. Ele foi, entre outros, um dos primeiros repórteres da American Lawyer. Não havia indicação de que ele se tornaria uma pessoa mais conhecida pela sociedade americana.

Jim Cramer tenta sua sorte no mercado de ações

Ele começou a investir o dinheiro economizado na bolsa de valores. Ele se saiu bem o suficiente para pagar as mensalidades de um programa de doutorado na Harvard Law School. Jim descobriu uma maneira incomum de anunciar suas opções de investimento. Ele gravou os nomes das empresas selecionadas na secretária eletrônica. E então aconteceu algo acidental que teve um grande impacto no futuro destino de Cramer. O proprietário da The New Republic ligou para Jim e anotou as empresas que ele havia selecionado. Depois de ganhar muito dinheiro com isso, ele decidiu confiar a Cramer US$ 500. Em dois anos, Jim ganhou US$ 000 mil. Após sucesso na seleção de empresas por conta própria, decidiu começar a trabalhar em Goldman Sachs em uma posição responsável pela negociação. Após três anos, ele decidiu que suas habilidades comerciais eram altas o suficiente para tentar investir por conta própria.

Em 1987, fundou o fundo de hedge Cramer & Co. (posteriormente alterado para Cramer, Berkowitz & Co.). Graças à sua rede de contatos, ele levantou US$ 450 milhões em capital. Entre os investidores que pagaram, entre outros: US$ 5 milhões incluíram Eliot Spitzer, Steve Brill e Martin Peretz. As atividades do fundo são envoltas em sigilo. A única coisa que sabemos são as opiniões do próprio Cramer, que disse que, por exemplo, em 1987 vendeu ações na véspera Segunda-feira negra. Jim se gabou de que, durante seu tempo no fundo, eles tiveram apenas um ano de perdas, que foi 1998. Porém, no ano seguinte o fundo rendeu 47% e em 2000 - 28%. Nosso herói disse em uma das entrevistas que ganhava em média US$ 10 milhões por ano com a remuneração que recebia. Seu fundo gerou um retorno médio anual de 1987% entre 2001 e 24. Depois que a bolha das pontocom estourou, ele decidiu deixar o fundo. Os resultados parecem surpreendentemente bons.

De volta à mídia

Em 1996, Cramer fundou a empresa com seu amigo e parceiro de negócios Peretz A rua. Era um site que publicava notícias financeiras e de investimentos. Curiosamente, o site foi vendido em agosto de 2019 para TheMaven por US$ 16,5 milhões.

Ainda funcionário do fundo, foi convidado frequente da CNBC na década de 90. Isto permitiu-lhe familiarizar-se com a televisão e obter contactos que lhe permitiram continuar a trabalhar na TV. Entre 2002 e 2005, ele co-apresentou Kudlow & Cramer. Depois desta aventura, o programa estreou na CNBC Mad Money. Em última análise, o programa pretendia ajudar os investidores a tomar as suas próprias decisões de investimento. O objetivo de Cramer era educar os espectadores para se tornarem melhores investidores. Como finalmente deu certo...? As opiniões estão divididas. Em agosto de 2007, a Barron's publicou uma análise das decisões de investimento de Cramer. Foram analisados dois anos de recomendações de Cramer. A taxa de retorno do investidor seria de 12%, enquanto Dow Jones aumentou 22% durante este período, no entanto S&P 500 em 16%.

A aura do especialista começa a rachar

Uma das maiores desvantagens da carreira de Cramer são os anos de 2007 a 2008. Naquela época, ele tinha uma atitude positiva em relação a empresas como Bear Stearns, Merrill Lynch, Morgan Stanley, Wachovia oraz Lehman Brothers. Especialmente a primeira e a última empresa, para dizer o mínimo, não foram bons investimentos. No TheStreet Bear em 11 de março de 2008, Stearns teve uma classificação "comprar" com preço-alvo de US$ 62. Um dia depois, o Bear Stearns entrou em colapso. O próprio Cramer também falou positivamente sobre a empresa em março de 2008. Claro, ele explicou mais tarde que se referia ao dinheiro investido nesta instituição, que ele acreditava ser segura. No programa de 8 de agosto de 2008, recomendou investir em ações de bancos. Foi há pouco mais de um mês o colapso do Lehman Brothers.

Este não é o único problema com a avaliação de Jimi Cramer sobre a situação dos bancos. Em 8 de fevereiro de 2023, ele recomendou uma compra aos ouvintes Banco do Vale do Silício. Curiosamente, depois de apenas um mês o banco declarou falência. Pouco mais de um mês depois, em 10 de março de 2023 ele mencionou que o First Republic Bank é “banco muito bom”. Depois de apenas alguns dias, o preço do banco caiu 80% e foi finalmente assumido pelo JP Morgan por uma fração do seu valor. Curiosamente, foi o último grande banco a falir durante a crise bancária de 2023. Nós podemos dizer que “ele tinha nariz”.

No dia 6 de outubro de 2008, no Today, ele sugeriu aos investidores que não investissem na bolsa de valores nos próximos 5 anos. Pois bem, os defensores dirão que a ação caiu de 5 pontos para 1056 pontos em 666 meses. No entanto, os membros da equipa “anti-Cramer” dirão que nos próximos 5 anos o índice S&P 500 aumentou significativamente. Os pontos azuis marcam os momentos em que, segundo Cramer, foi preciso esquecer a bolsa.

Fonte: TradingView

O estilo de Cramer foi analisado diversas vezes. Uma das análises mais importantes foi a conduzida por Jonathan Hartley e Matthew Olson, da Wharton. Eles examinaram os retornos alcançados pelo Cramer Charitable Trust entre agosto de 2001 e março de 2016. Os resultados do Trust foram comparados com o índice S&P 500. A pesquisa mostrou que “Carteira de Cramer” gerou 64,5% nesse período, enquanto o S&P 500 (excluindo dividendos) subiu cerca de 70%. O resultado foi, portanto, pior que o benchmark, mas não o suficiente para considerar Cramer um “anti-indicador”. Segundo os autores da análise, os resultados mais fracos resultaram da subponderação das ações americanas após a crise de 2008.

“Cramerowe” ETFs

As recomendações erradas são lembradas com mais frequência do que as boas. Como resultado, tornou-se do conhecimento geral que Cramer está sempre errado. Isso significa que assim que as pessoas dizem algo positivo sobre uma empresa, muitas pessoas esperam que ela comece a cair. Na onda de popularidade dos memes de Cramer, Gestão de Capital Tuttle (TCM) abriu dois fundos:

- Cramer Longo (LJIM), que investe de acordo com as recomendações de Cramer,

- Cramer Inverso (SJIM), que contém itens contrários às suas recomendações.

O fundo Long Cramer revelou-se uma falha de mercado. Em setembro de 2023, a Tuttle Capital Management decidiu encerrar o fundo. O motivo foram ativos muito pequenos, que totalizaram apenas US$ 1,2 milhão. O próprio Matthew Tuttle, que fundou o TCM, mencionou que esperava que Jim Cramer abordará o tema com maior distância e desejará cooperar dentro do ETF “Long Cramer”. No entanto, devido à falta de vontade de cooperar e ao pouco interesse do mercado, o ETF não tem razão de existir.

Uma situação muito mais interessante diz respeito ao Inverse Cramer, que não foi fechado. Vale ressaltar, porém, que seu patrimônio também não impressiona. Eles somam pouco mais de US$ 3 milhões.

O referido ETF assume principalmente posições curtas e, por isso, a sua estrutura é bastante específica. Devido ao fato de o fundo utilizar vendas a descoberto, é bastante caro. O custo anual de gestão do ETF é de 1,2%. Este é um grande resultado porque os ETFs mais baratos custam até 0,03%.

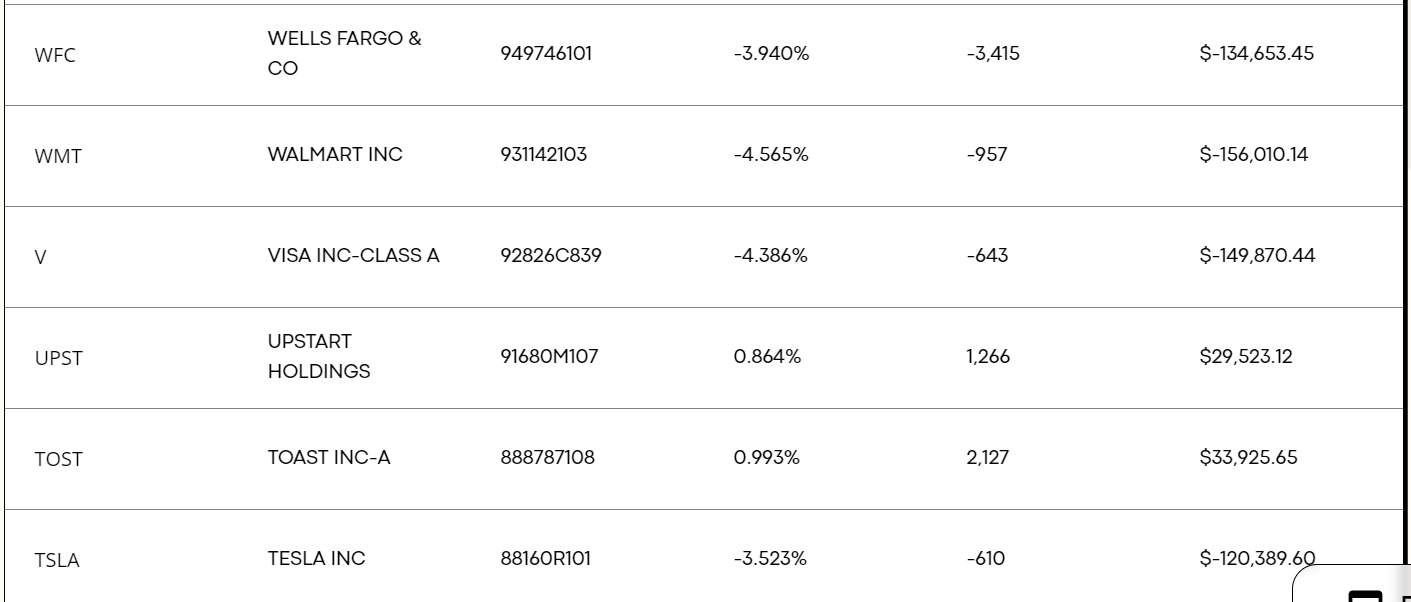

Vamos dar uma olhada mais de perto na aparência do portfólio em 30 de outubro de 2023. Entre os maiores itens temos:

- curto Wells Fargo,

- curto Walmart,

- visto curto,

- brinde longo,

- longo Upstar,

- curto Tesla.

Visão geral do posicionamento do ETF Inverse Cramer (SJIM).

Vemos assim que Cramer tinha suas opiniões tanto sobre as grandes empresas quanto sobre as pequenas e médias empresas. As empresas se destacam Estrela alta oraz Torrada, sobre o qual Cramer estava cético. No caso de Toast, nosso herói mencionou há poucos dias que “seria cuidadoso” sobre esta empresa. Então, vamos dar uma olhada por que a empresa despertou a antipatia do anfitrião Mad Money.

Toast – uma empresa perto do fundo

O gráfico de Toast não é encorajador. Embora Meta e Amazon tenham se recuperado fortemente do fundo do poço (até mesmo o Shopify subiu mais de 100% em relação aos mínimos), o Toast está perto dos mínimos de outubro de 2022.

Gráfico Toast Inc, intervalo W1. Fonte: xNUMX XTB.

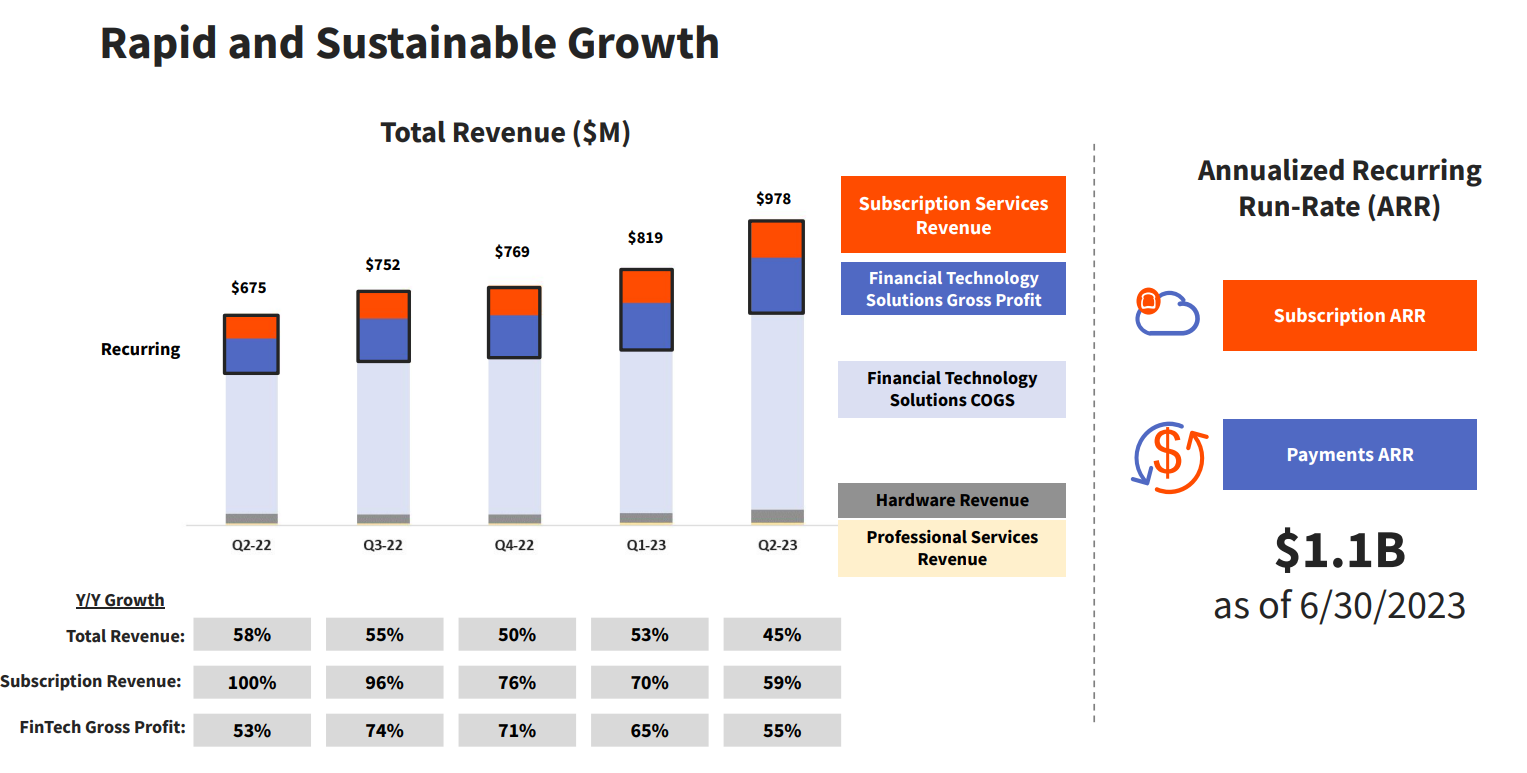

A Toast Inc é uma empresa geralmente desconhecida dos investidores polacos, mas nos Estados Unidos é bastante popular entre as pessoas envolvidas na gastronomia. Isso ocorre porque é um dos principais fornecedores de software PoS (ponto de venda) nos EUA. ARR (receita recorrente anual) é de US$ 1 bilhão. Portanto, não é uma empresa pequena. A própria empresa estima o mercado (TAM) em cerca de US$ 100 bilhões. É claro que o Toast não apenas cria software PoS e vende hardware. Também está tentando criar uma plataforma que facilite o trabalho dos restaurantes. O objetivo da empresa é fornecer uma solução holística que permita uma melhor gestão deste tipo de negócio.

Confie nas receitas da empresa. Fonte: apresentação da Trust Inc.

Por enquanto, a maior parte da receita vem das taxas de processamento de transações. Esse tipo de receita tem margem menor do que a da venda de software. Por isso, a empresa tenta incentivar os clientes a utilizarem o máximo de serviços possível. O brinde oferece, entre outros: serviços de gerenciamento de remuneração de funcionários ou serviços de gerenciamento de estoque e mudanças de funcionários. A plataforma Toast também oferece presentes personalizados aos clientes (por exemplo, cartões-presente para aniversários). Graças a uma ampla gama de produtos, a Toast está tentando realizar vendas cruzadas, o que tem sido bem-sucedido até agora. Atualmente, aproximadamente 40% dos clientes utilizam 6 ou mais produtos. Um ano antes, era de vinte e poucos por cento. Para já, a empresa apresenta uma elevada taxa de retenção líquida (NRR), que em 2022 ascendeu a 118%. Isso significa que as receitas de um grupo de clientes aumentam 18% após um ano (após levar em conta as vendas cruzadas e a rotatividade de clientes).

Vale lembrar que Embora a empresa gere grandes receitas, atualmente luta para alcançar uma rentabilidade sustentável. 2023º trimestre de XNUMX foi a primeira vez que a empresa gerou resultado positivo EBITDA. A margem EBITDA ajustada foi de 2023% no 1,5º trimestre de 4,9, um ano antes era de -2022%. Toast gerou US$ 2,7 bilhões em 275 e teve um prejuízo líquido de US$ 8,4 milhões. A actual capitalização de XNUMX mil milhões de dólares pode parecer elevada.

Vale notar que Mesmo antes do IPO, Cramer alertou os telespectadores contra a compra dessas ações. Ele achou que o preço era muito alto. Disse isto não só como um investidor comum, mas também como proprietário do Bar San Miguel, o que significa que teve acesso a uma fácil comparação da oferta da empresa com a da concorrência. Mais tarde, Jim acreditou que o negócio poderia tornar-se comoditizado (ou seja, haveria um declínio nas margens devido à concorrência idêntica).

isso é estranho. o negócio em que estão foi comoditizado. talvez possa ser espremido, mas eles precisam comprar alguém rápido… https://t.co/aIgGqEO48m

- Jim Cramer (@jimcramer) 20 de dezembro de 2021

Em 2021, Cramer mencionou que a Toast era uma boa empresa, mas não por esse preço. Vale a pena ter em mente que Jim nem sempre está certo, mas isso não significa que ele esteja sempre errado.

Upstar – uma empresa com problemas

Jim Cramer mencionou no início de outubro que achava que Upstar era "muito arriscado", por isso desaconselha o investimento em ações desta empresa. Esta é uma empresa misteriosa. Seus entusiastas afirmam que é uma empresa que pode revolucionar o mercado financeiro dos EUA. Os oponentes dizem que há muitas dúvidas sobre sua eficácia.

Gráfico Upstar, intervalo W1. Fonte: xNUMX XTB.

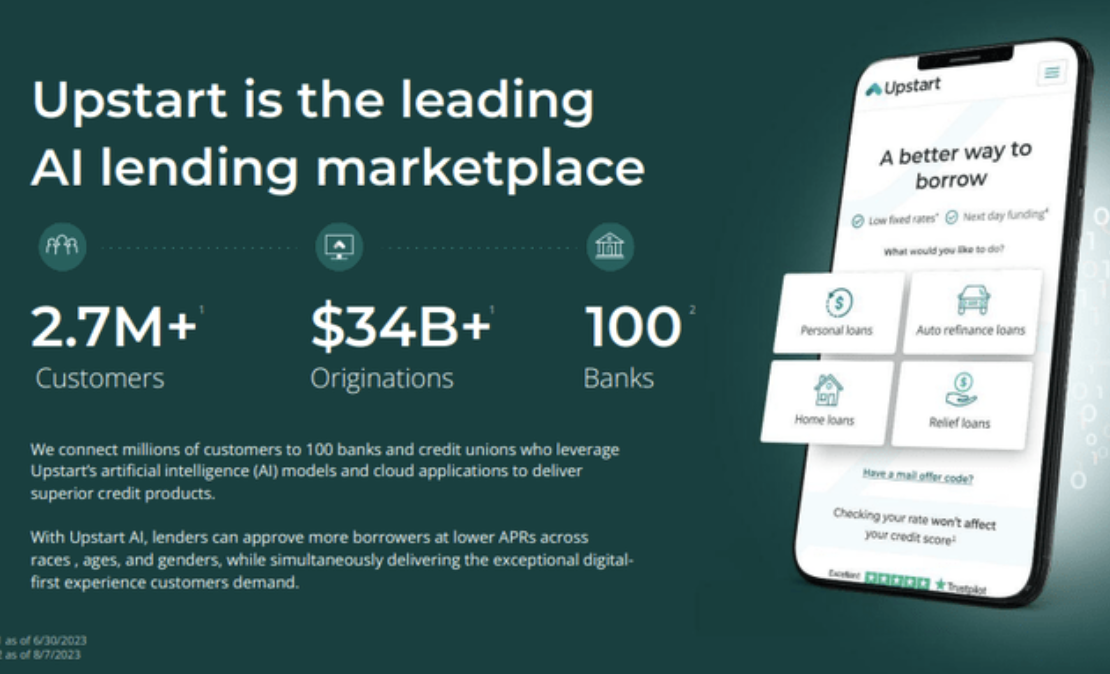

A Upstar posiciona-se como uma plataforma de empréstimo que, graças à sua aplicação inteligência artificial (IA) é capaz de melhorar a eficiência do fornecimento de avaliações corretas de solicitações de crédito ou empréstimo. Isso não é novidade. Muitas empresas tentaram usar IA para avaliar pedidos de empréstimo, mas seus grandes planos terminaram aí.

Um fragmento da apresentação da empresa Upstar. Fonte: Upstar

A Companhia busca avaliar um pedido de empréstimo com base no verdadeiro risco de inadimplência. A Upstar acredita que seu modelo de pontuação de risco é mais adequado aos tempos modernos do que os modelos de pontuação tradicionais. A plataforma usa modelos avançados de aprendizado de máquina para reduzir a taxa de falsos negativos (bons clientes rejeitados) e falsos positivos (maus clientes aceitos) nas análises de aplicativos. As soluções da Upstar destinam-se a ajudar os bancos e outras instituições de crédito a estimar melhor a qualidade de crédito dos requerentes.

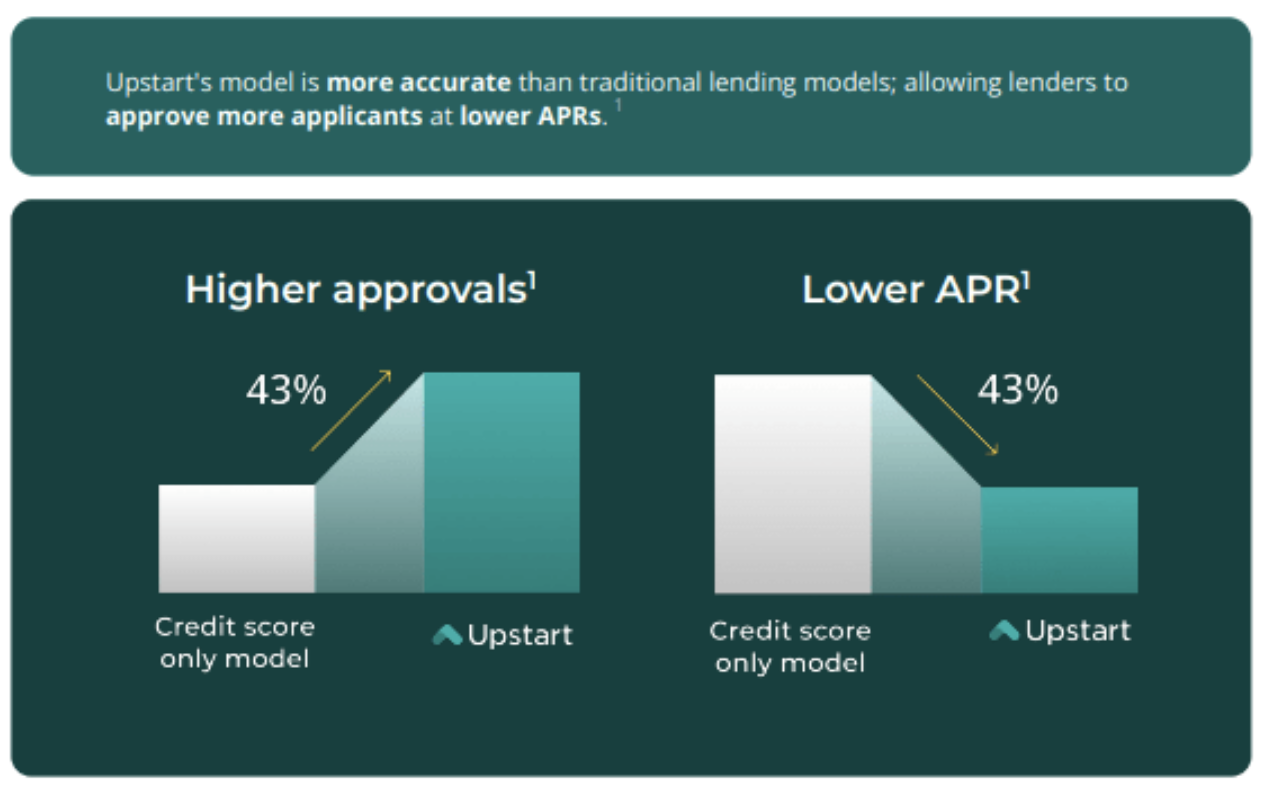

Upstar anuncia que A utilização da sua plataforma garante um maior número de candidaturas aceites com uma TAEG mais baixa (Taxa de juros anual real). Bem, isto pode ser bastante questionável, uma vez que um maior número de pedidos aceites sugere um aumento nos empréstimos inadimplentes. Talvez seja como diz a empresa – quem sabe?

Um fragmento da apresentação da empresa Upstar. Fonte: Upstar

A tabela incluída na apresentação do 2023º trimestre de 2023 pode sugerir que a empresa está certa. Segundo ela, o índice de inadimplência dos empréstimos foi menor do que no modelo FICO. À direita está a apresentação do primeiro trimestre de XNUMX. O aumento da taxa de insolvência deve-se em parte aos aumentos das taxas de juro (custos de juros mais elevados).

Um fragmento da apresentação da empresa Upstar. Fonte: Upstar

Outra grande vantagem do Upstar é que Você pode enviar uma inscrição via smartphone e essa a maioria dos aplicativos pode ser feita de forma totalmente automática. Isto significa que os clientes mais jovens gostam desta solução porque não têm de “explicar” a outra pessoa porque querem contrair um empréstimo.

O problema, porém, é que a estrutura de receitas da empresa é um tanto desfavorável. A maioria vem de taxas cobradas pela venda bem-sucedida de um empréstimo ou crédito. É claro que a Upstar também pode contrair empréstimos em seu próprio balanço, mas isso é muito mais arriscado. A empresa está cada vez mais decidindo manter esses empréstimos. Por um lado, a empresa tem chances de maiores receitas, por outro lado, está exposta ao risco de crédito, o que aumenta o risco de investir na empresa. Pode acontecer que os modelos da empresa funcionem, mas como mencionamos, existem muitas incógnitas. Parte do aumento dos empréstimos na conta deve-se ao facto da Upstar não conseguir vendê-los aos parceiros porque estes preferem esperar por uma situação macroeconómica mais estável.

A queda dos preços deve-se, em parte, a um desconto no risco de crédito e a piores previsões de lucros. De acordo com a Upstar, as receitas do terceiro trimestre de 2023 serão aproximadamente US$ 140 milhões abaixo das expectativas dos analistas. Isto resultou em ajustes nas previsões de longo prazo da empresa, o que teve impacto na sua avaliação.

A Upstar está atualmente avaliada em US$ 2 bilhões, segundo previsões de analistas, a empresa deverá gerar US$ 2023 milhões em 530 e perder 34 centavos por ação. Para efeito de comparação, em 2022 a empresa teve mais de US$ 830 milhões em receitas. Os otimistas dirão que se a Upstar sobreviver ao atual ambiente de mercado, proporcionará um forte retorno do investimento. Os pessimistas dirão que ainda não está claro se o modelo de avaliação de risco funciona e se a empresa terá dinheiro suficiente para sobreviver à actual turbulência do mercado.

soma

Jim Cramer não é um personagem unidimensional. Por um lado, as redes sociais estão atualmente cheias de memes devido às suas decisões erradas, por outro lado O trust de Cramer teve uma taxa de retorno inferior ao S&P 2001 nos anos 2016-500, mas isso se deveu à subponderação da carteira de ações. Os analistas que o estudaram não consideraram Cramer um anti-indicador. Talvez ele não seja um mau investidor, mas o formato do programa exige que ele expresse claramente suas opiniões sobre dezenas, senão centenas de empresas. Cada um tem o seu próprio círculo de competência, que Jim Cramer claramente excede. Não pode ser coincidência que ele esteja repetidamente errado sobre a situação dos bancos. Talvez ele não se sinta bem com esse segmento de mercado (o que é normal, porque os bancos costumam fazer isso). “caixas pretas”). Talvez pudéssemos usar mais humildade da parte dele para admitir isso“Não sei sobre avaliação bancária”, Czy “Não tenho ideia de onde estará o mercado daqui a 3 meses”. Em vez disso, o apresentador do Mad Money quer ser polémico (o que é exigido nos meios de comunicação de hoje), o que significa que os seus conselhos de investimento não são preparados como recomendações analíticas.

Cramer também era uma pessoa muito trabalhadora que não desistia quando as coisas não saíam conforme o planejado. Quantas pessoas poderiam viver em um carro por vários meses? A transição do trabalho como jornalista para a cogestão de um fundo de hedge também é fascinante. Ele também teve o carisma de convencer seus amigos ricos a investir centenas de milhões de dólares em sua ideia pessoal. O facto de ele não se gabar publicamente dos seus lucros lança uma certa sombra. A taxa de retorno do fundo de hedge era muito maior do que no meu próprio Trust.

Finalmente, vamos voltar ao ETF Inverse Cramer. O produto em si é um típico golpe de relações públicas que não apresenta nenhuma estratégia de investimento interessante por trás dele. Além disso, a composição da carteira é uma mistura de opiniões diferentes. Por que foi assumida uma posição comprada no Upstar ou no Toast? Onde os gestores veem espaço para comparar as previsões de Cramer com a realidade – um mês? Ano? Também é difícil escolher balanças para sua carteira. Em nossa opinião, é uma pena desperdiçar dinheiro com um produto desse tipo. É muito melhor comprar uma empresa ou ETF de boa qualidade para um determinado setor. Investir não é divertido, portanto não vale a pena comprar “ETFs engraçados” ou "tokens de meme". É difícil defender tal produto de investimento de um ponto de vista racional. Afinal, Jim Cramer é apenas um deles "Cabeças falantes". Para ser sincero, também não pode ser chamado de investimento “anti-Midas”, porque às vezes ele estava certo (por exemplo, desaconselhando a participação no IPO do Toast). O que você acha de Jim?