A crise energética pode transformar as ações deste setor nas vencedoras do século

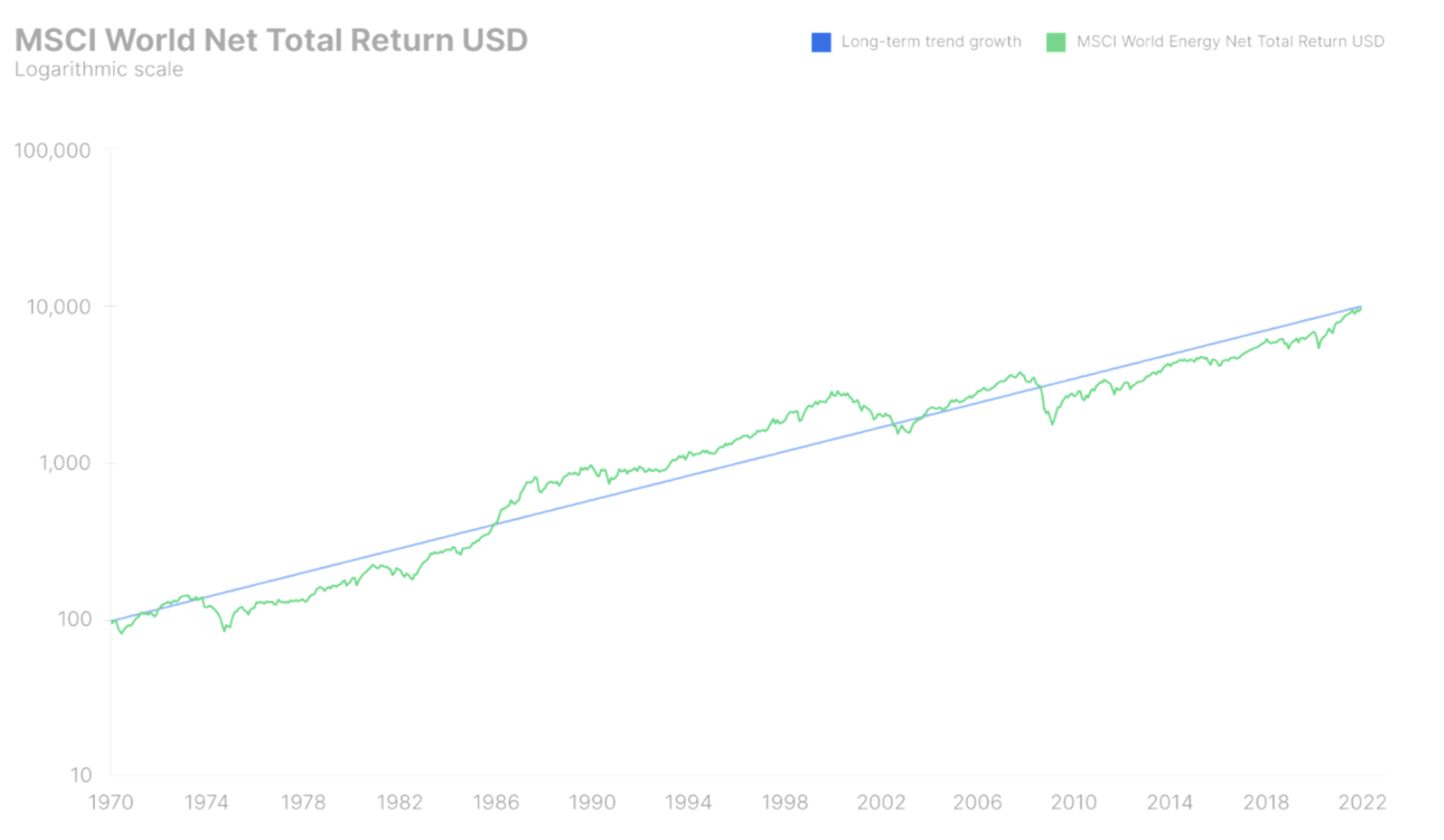

As ações encerraram 2021 com uma valorização de 23,3% no índice expresso em USD Mundo MSCIestendendo a sequência iniciada em 2020 com lucro de 14,3%. Embora esses retornos estejam bem acima dos retornos de longo prazo das ações, o índice MSCI World permaneceu abaixo da linha de tendência de longo prazo desde o início da década de 1970 e o prêmio de risco para as ações dos EUA é agora estimado em 4,7%. Acrescente a isso o rendimento atual dos títulos dos EUA de 6,4 anos, o retorno esperado das ações dos EUA seria de XNUMX%. Embora não acreditemos que o mercado accionista em geral esteja sobrevalorizado em termos de taxas de juro, existem definitivamente nichos especulativos neste mercado que apresentam tendência para borbulhar. Esses nichos se estreitaram fortemente nos últimos três meses devido às expectativas de alta das taxas de juros.

No ano passado, a crise energética global se desenvolveu em ritmo lento, explodindo nas mãos da Ásia e da Europa no final do ano, e os contratos futuros de gás natural na Europa a partir de maio de 2020 aumentaram 2%. Preços de energia mais altos - o tema das previsões trimestrais do Saxo - são um imposto sobre consumidores e empresas. Eles podem aumentar os preços ao consumidor e reduzir as margens por meio de custos operacionais diretos mais altos e pressões inflacionárias secundárias que afetam as indústrias de maneira diferente. Eles também podem fazer com que as taxas de juros aumentem diretamente aumentando a taxa de desconto para futuros fluxos de caixa livres e, assim, diminuindo as avaliações de ações. Há muitas razões para supor que os preços da energia permanecerão altos no futuro próximo devido ao subinvestimento, ESG e transição verde. Isso incentivará os investidores a ganhar exposição a todo o setor de energia para equilibrar seus portfólios com muita tecnologia e ações de crescimento.

O papel do setor de energia nos mercados de ações tornou-se irrelevante

Em janeiro de 1995, o setor de energia pesava XNUMX% sobre o índice S&P 500 e foi, portanto, o quinto maior setor por capitalização de mercado na maior economia do mundo e o maior mercado de ações do mundo. Desde então, o setor de energia experimentou um boom incrível, que atingiu o pico em junho de 2008, quando o preço do petróleo bruto Brent atingiu US$ 140 por barril. Durante este período, o setor de energia global superou o mercado de ações global em 7,5% yoy, proporcionando um retorno combinado em dólares de 16,2% yoy.

O principal fator por trás desse boom energético foi o rápido progresso econômico da China e - mais importante - sua adesão à Organização Mundial do Comércio, que deu origem a uma transferência sem precedentes de produção de países OCDE ao Império Médio. A economia chinesa era menos eficiente em termos energéticos do que o setor industrial nos países da OCDE, e a maior parte da eletricidade produzida para residências e indústrias vinha do carvão, petróleo e gás. O aumento dos preços da energia entre 1995 e 2008 levou a um boom de investimentos que posteriormente se tornou um anátema para o setor. No entanto, em junho de 2008, o setor de energia aumentou seu peso no índice S&P 500 para 16,2%, perdendo apenas para o setor de tecnologia da informação (16,4%) e até à frente do setor financeiro (14,2%).

Junho de 2008, quando o mundo mergulhou na devastadora crise de crédito e na conseqüente crise econômica, foi o mês de pico para a indústria global de energia. Apesar do amplo estímulo da China e dos Estados Unidos tirando o mundo inteiro do abismo, e o subsequente aumento nos preços da energia e nos estoques de energia, os mercados sofreram danos de longo prazo. O superinvestimento maciço na exploração de petróleo e gás, juntamente com custos muito mais altos no setor durante os anos de expansão, levou a um declínio na lucratividade e retorno sobre o capital. A demanda não cresceu tão rápido quanto antes, pois a urbanização da China continuou e a economia chinesa se tornou mais eficiente em termos energéticos, enquanto a economia global continuou a sofrer os efeitos da crise financeira.

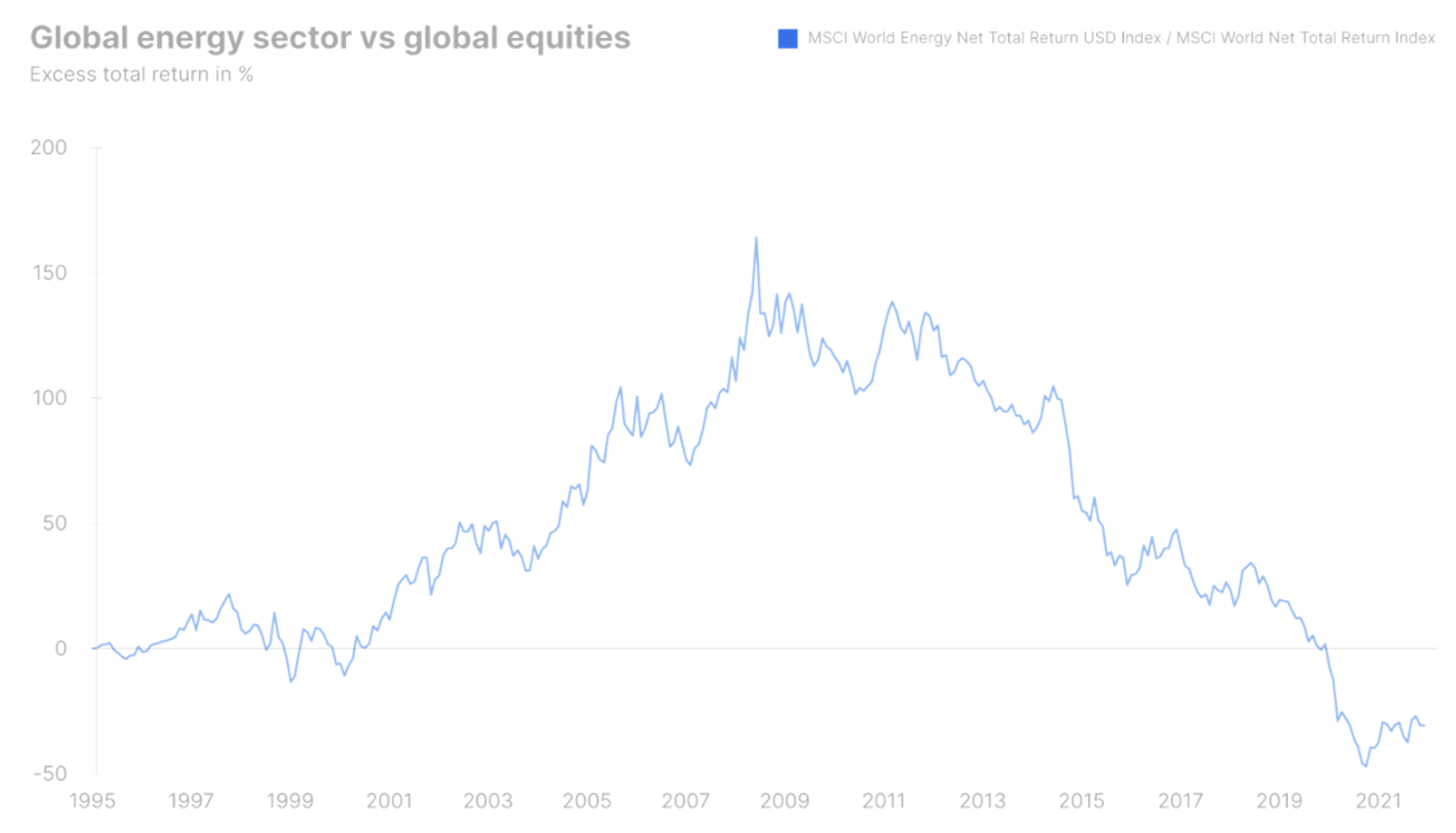

De junho de 2008 a dezembro de 2021, o setor de energia global apresentou desempenho inferior ao do mercado de ações global em 9,4% yoy, compensando o bom desempenho gerado nos últimos 13 anos. A energia global caiu 2008% entre junho de 2021 e dezembro de 21,2, um retorno nominal antes da inflação. No mesmo período, o mercado de ações global cresceu 201% e, em dezembro de 2021, o peso do setor de energia no índice S&P 500 caiu para 2,7%, tornando-o o terceiro menor setor, apenas à frente dos setores de utilities e utilities. . Ao mesmo tempo, o setor de tecnologia da informação aumentou seu peso no índice S&P 500 para 29,2%.

A verdade brutal em 2022 é que o setor de energia desempenha um papel pequeno nos mercados de ações globais em termos de impacto nos lucros, mas toda a nossa economia global ainda é baseada em energia. O aumento da riqueza nos últimos 300 anos tem sido uma longa jornada tecnológica, da queima de madeira à queima de carvão e à descoberta óleo i gás naturale depois a energia nuclear, para uma mudança para fontes de energia renováveis, como o vento e o sol. Como o mundo inteiro se baseia na energia, ela é de enorme importância para a economia, e a crise energética está conscientizando políticos, consumidores e empresas sobre o quão importante ela é e o quanto todos nós atribuímos a energia.

Fome de investimento no mundo físico

Há muitas razões para a atual crise energética, algumas de curto prazo e outras de longo prazo. As mais óbvias são a mudança da China para a energia do carvão, a retirada da Alemanha da energia nuclear, os jogos geopolíticos da Rússia, o mercado global de gás natural via GNL, o subinvestimento no fornecimento de petróleo e gás e fenômenos climáticos sem precedentes que reduzem a produção de eletricidade de usinas hidrelétricas e eólicas.

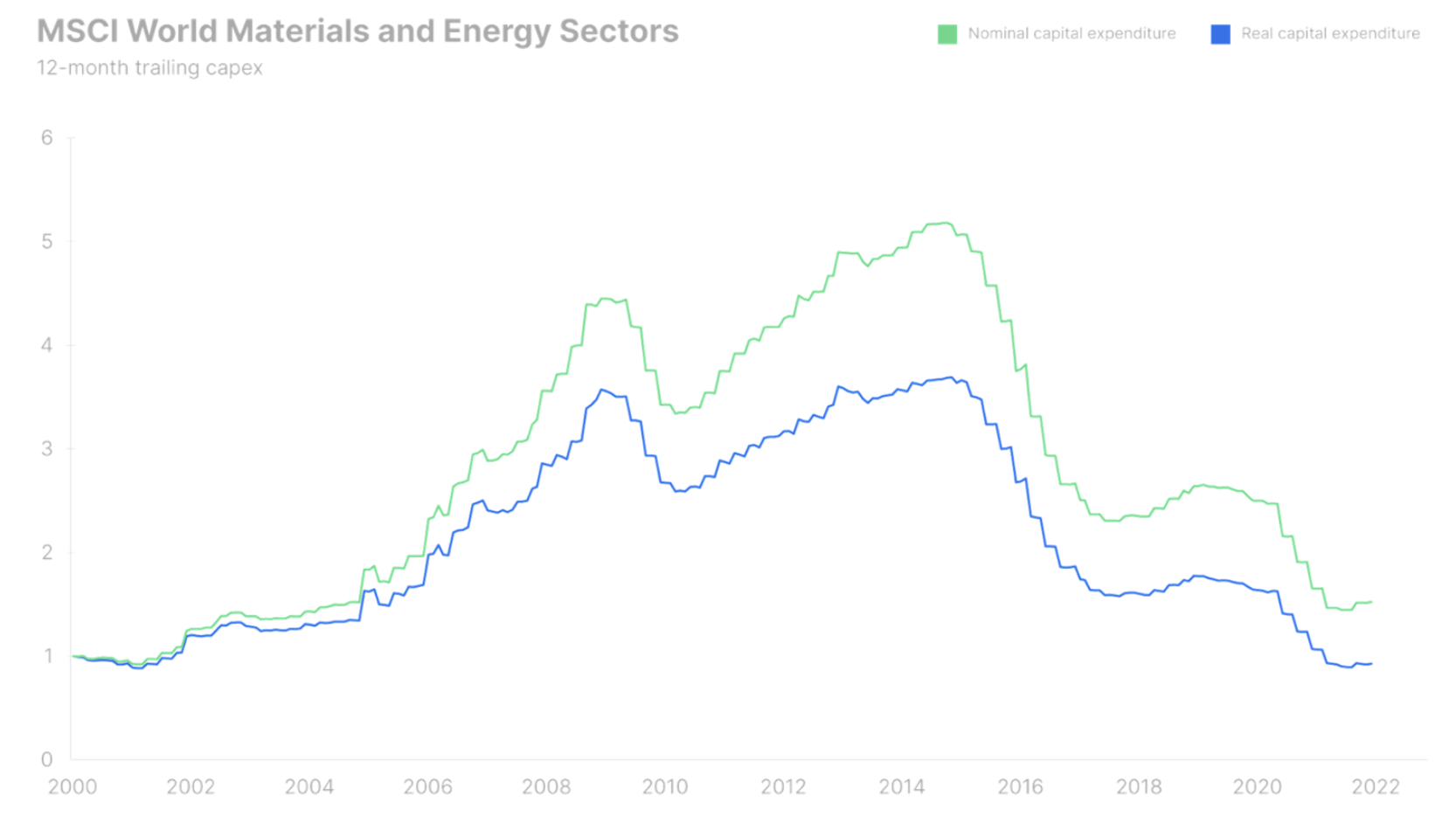

Um dos gráficos mais fascinantes para o setor de energia global é a mudança nas despesas de capital entre 2000 e 2021. O período de expansão de 2000 a 2008 resultou em um aumento nos gastos de investimento em 350%. A crise financeira apenas levou a um ligeiro declínio, após o que o investimento voltou a acelerar, pois o setor acreditava que a procura continuaria a crescer a um ritmo inalterado. No entanto, o milagre da tecnologia de fracking garantiu um suprimento sem precedentes de petróleo bruto dos Estados Unidos, despencando drasticamente os preços e anulando a grande maioria dos investimentos feitos entre 2009 e 2014.

Desde o colapso do preço do petróleo de 2014-2016 e além, a crescente conscientização sobre as mudanças climáticas, juntamente com mandatos ESG e retornos maciços sobre o patrimônio com exposição à digitalização, privaram o setor de energia de investimentos. O nível atual de despesas de investimento é o mais baixo em 20 anos em termos reais e o mais baixo desde 2004 em termos nominais. A seca de investimentos, que já dura mais de sete anos, contribuirá para o aumento da atratividade dos preços da energia nos próximos anos. O maior consumidor de petróleo é o setor de transporte e, devido à sua eletrificação, o mercado de petróleo é potencialmente o maior perdedor a longo prazo da transição verde. Antes que isso aconteça, porém, o setor enfrenta outro período muito lucrativo nos anos da crise energética. O setor de energia global está atualmente sendo negociado com um rendimento de dividendos de 5% a 4,7 meses e assumindo uma taxa de crescimento de dividendos de 10% a longo prazo, o retorno esperado de longo prazo sobre o investimento no setor de energia global é próximo de XNUMX%. Isso pode tornar as ações de energia o vencedor do século na próxima década, e os retornos esperados implícitos são bons demais para os investidores globais ignorarem.

O cenário energético e seus componentes nos mercados de ações

A realocação da produção industrial para a China nas últimas duas décadas e o atraso dos políticos em decidir sobre as mudanças climáticas, coincidentemente com a digitalização, levaram a um ponto de virada perigoso no qual esses "empréstimos de energia" terão que ser reembolsados. O custo será preços de energia mais altos no longo prazo devido à transição verde, e preços de petróleo e gás muito mais altos devido ao subinvestimento e à descoberta de que para viver em um "paraíso verde" no futuro, primeiro precisamos pecar um pouco sobre energia de combustível fóssil.

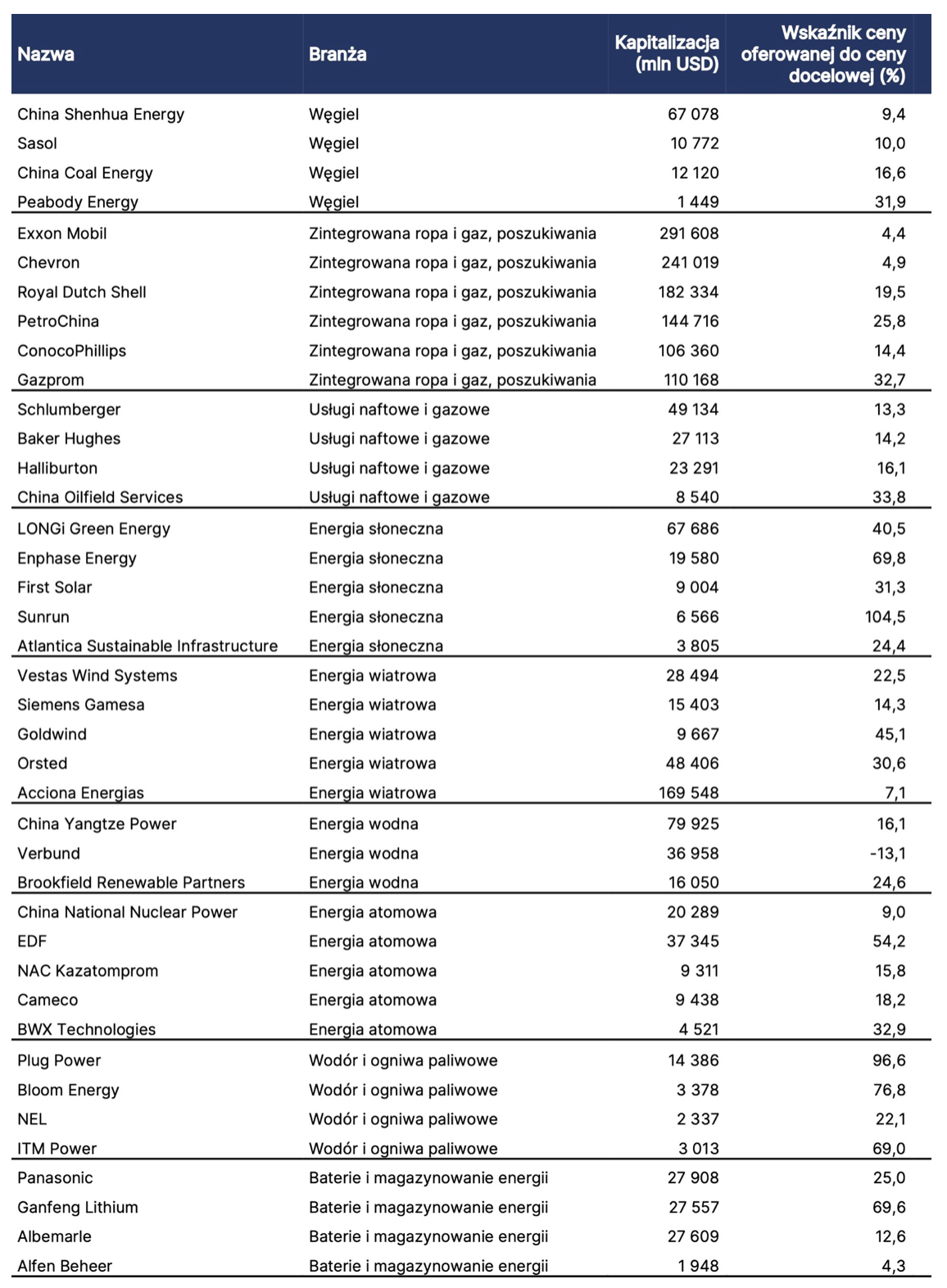

A tabela abaixo apresenta 40 empresas do mercado global de energia e indústrias-chave, como carvão, exploração e exploração integrada de petróleo e gás, solar, eólica, hidrelétrica, hidrelétrica, nuclear, hidrogênio e células de combustível e, finalmente, baterias. Esta lista não é exaustiva, mas destina-se a fornecer inspiração aos investidores para obter exposição a partes individuais do cenário energético. Excluímos as concessionárias como uma categoria separada - embora este setor seja responsável pela produção de eletricidade - porque geralmente são estritamente regulamentadas e não podem aumentar as margens e, em alguns casos, não podem transferir integralmente o aumento dos custos de produção.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.